宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。公司主营产品包括汽车车灯散热支架、汽车座椅扶手结构件、汽车扬声器壳体等。

2020年7月,星源卓镁递交招股书,申请登陆创业板,并募资约3.09亿元用于项目建设。今年6月9日,公司将首发上会。

《股市动态分析》仔细研读其招股书后,发现星源卓镁报告期内的产能利用率不高,或不能快速消化新增项目产能,且两个募投项目建设内容疑似重复。同时,公司大客户集中,销售地位较弱,导致应收款增长,或占用营运资金。

产能利用率极低 募投扩产合理性存疑

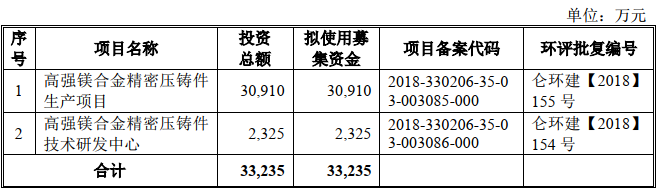

此次募资,星源卓镁将投入3.09亿元用于高强镁合金精密压铸件生产项目。本次募投项目完全达产后拟新增年产能480万件(见表一)。

表一:星源卓镁募投项目

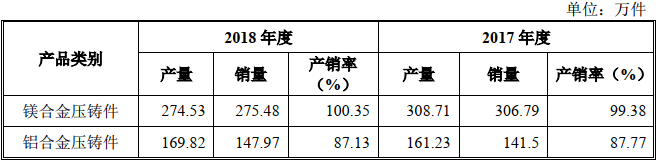

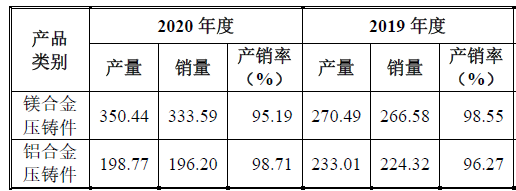

然而,星源卓镁报告期内的产能利用率并不高,最高占比在70%左右,产销率持续下降。(见表二、三、四)

表二:星源卓镁压铸成型环节产能利用率

表三:星源卓镁精加工环节产能利用率

表四:星源卓镁产销率情况

数据来源:招股书

星源卓镁解释道,产能利用率不足是由于产品型号多、同种型号的产品订单不连续且各型号产品耗用的设备时间不一致,会出现个别月份产能利用率较高而个别月份产能利用不足的情况,数据显示报告期内单月最高产能利用率达到107.80%。

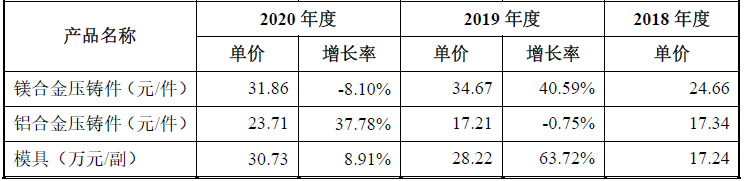

然而,由表四知,星源卓镁报告期镁合金压铸件最高年产量为2020年时的350.44万件,此次募投项目预计新增产能是2020年的1.37倍。并且截至2020年11月公司在手订单额达5000余万元,而新增产能顺利消化应达成的销售额为480万(募投项目新增年产能)*31.86元(2020年镁合金压铸件单价)=1.53亿元。

表五:星源卓镁产品单价

数据来源:招股书

尽管星源卓镁自认为产能利用率已较高,且正在开发新项目为新增产能消化提供支撑。但是在产销率与产品单价下降之下,新增一倍多产能,产值为2020年全年订单额将近3倍的数字,仍会显得公司过于激进。

大客户集中 现金质量下降

2017年至2020年,星源卓镁向前五大客户的销售额占比极高,分别为85.48%、76.62%、76.95 %和70.88%,尤其是第一大客户Sea Link International IRB, Inc,占比长期超50%。公司称这主要是由于下游汽车与镁合金行业特征所致。

在此之下,星源卓镁在销售中或处于被动地位。数据显示,公司报告期应收账款波动上升,其中2019年涨幅高达114.77%(见表六)。同时应收账款周转率下降,2017年2020年分别为5.41、5.12、4.77、3.86次。

表六:星源卓镁应收账款情况

或受此影响,星源卓镁现金质量也有所下降。销售现金占营收比例、净现比等指标2020年较2017年降幅达6.43%、39.28%。(见表七)

表七:星源卓镁现金指标情况

数据来源:招股书、东方财富Choice

星源卓镁对大客户依赖较强是否会使应收款持续增长,占用日常营运资金?第一大客户Sea Link International IRB, Inc地处美国,如今美国疫情依然严重且局势动荡,是否会使该客户经营受阻,进而为公司后期业绩埋下重大隐患?

针对以上所有问题,《股市动态分析》向星源卓镁发去采访函,但截至本文发布仍未得到回复。