瑞声科技是一家从事手机零部件研发、制造及销售的技术型企业,目前已形成五大业务,分别是声学、光学、电磁传动、精密结构件以及微电机。其中,声学2020年营收占比最大,达44.11%,产品包括动圈器件,包括微型扬声器模组、扬声器及受话器;光学业务营收占比达9.54%,产品包含塑胶镜头、WLG玻塑混合镜头等;电磁传动与精密结构件业务营收占比共达39.95%,主要产品为马达、金属框、手机壳等产品;微电机业务营收占比达6.41%,主要是麦克风等器件。

在五大业务中,声学与光学业务值得关注。声学作为第一主业,公司早期占据着较为明显的优势,但近年来业绩不佳,后期竞争也趋于激烈,快速升级技术及进行市场下沉是公司未来的主要策略;光学虽然目前营收规模小,但瑞声科技已将其作为重要发展方向。总体而言,瑞声科技未来最大的亮点或将从声学业务转移至光学。

声学:利好不断业绩却疲软 歌尔、立讯将成劲敌

瑞声科技早年就开始深耕手机声学器件高端市场,如今已是苹果最大的声学器件供应商。并且,公司近年财报屡次传递出产品性能升级、市场渗透度增加、单价上涨等积极信息:

2017年,公司扬声器模组在设计结构上变得更加复杂,可提供更好声学性能,带动单价上涨;

2018年,公司入门级超线性产品已顺利渗透至部分主流安卓旗舰机型,新超线性结构产品的推出也带动产品单价上升;

2019年,公司超线性结构声学平台产品实现了65%的安卓发货占比目标。

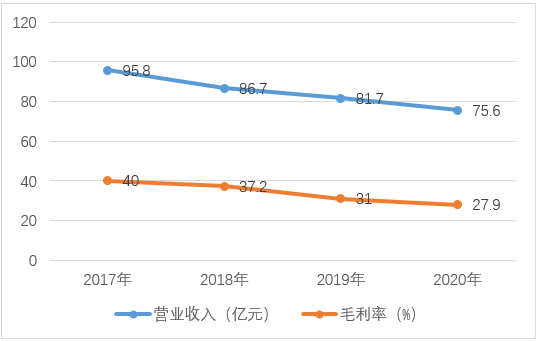

然而,该业务的业绩走势却与其技术与出货表现背道而驰。2017年至2020年,瑞声科技声学业务营收和毛利率都在持续下降。(见图一)

图一:瑞声科技声学业务营收与毛利率变动情况

数据来源:公司历年财报

根据瑞声科技的解释,传统产品价格压制、芯片短缺等各种原因致使智能手机出货量下降,进而自身产品整体出货量连带下降。值得注意的是,毛利率不断走低与公司所说的产品单价上涨颇为矛盾。

未来,5G“换机潮”将给瑞声科技声学业务带来曙光。一方面,5G手机渗透率增加,并推动智能手机出货量有所提升,另一方面,单个手机声学模块的数量也会上涨。但是,5G这块蛋糕不仅被瑞声科技牢牢盯住,同样涉足手机声学器件的制造大厂歌尔股份与立讯精密也在虎视眈眈。

2018年,行业传出消息,称瑞声科技正在遭立讯精密抢单——包括声学器件和马达。而声学业务占比更大的歌尔与瑞声科技的业务交锋后期也在所难免。

相较歌尔股份,起初瑞声科技还颇有优势,公司切入声学市场较早,又一直定位于高端市场,单品利润更高,而歌尔股份起步更晚,并以低端起家。数据显示,瑞声科技声学业务毛利率目前仍是歌尔股份的两倍多。

但是,技术更高端、经验更久的瑞声科技在营收上却不敌“草根出身”的歌尔股份。2020年,歌尔股份以扬声器、麦克风为主的精密零组件业务营收为122.05亿元,智能声学整机业务营收更是高达达266.74亿元,而瑞声科技声学营收仅有75.60亿元。

近年来,两者都在向对方主导的市场层次延伸。通常而言,由于技术门槛所在,从上至下的业务延伸更加容易。然而,瑞声科技想要抢占歌尔股份的份额、快速赶超其业绩并非易事。

首先,两者营收差距高达190.4亿元,短期内难以弥补;第二,歌尔股份近年也在持续加大研发投入,引进人才,为高端产品做准备;第三,两者都较为依赖的大客户苹果一直“喜闻乐见”供应商之间的优胜劣汰,不会进行明显的资源倾斜,无法给瑞声科技快速增长的捷径;第四,瑞声科技表示未来将把光学业务作为重要战略方向,难保不会分去部分精力去经营;第五,有业内人士认为,手机高端化普及速度不及预期,对瑞声科技发展有利的高端市场建立仍需时日。

对于依旧激烈的竞争,瑞声科技选择继续提升产品的技术含量。公司表示,将在2021年计划推出小腔体扬声器模块,其体积较普通扬声器缩小了20%至30%。预计在2021年年底,小腔体扬声器模块在安卓机中的出货占比有望提升至30%。

光学:未来的新星

尽管目前营收占比不显眼,但光学业务承载着瑞声科技极高的期望。瑞声科技表示,光学业务是公司未来发展的重要战略方向。过去几年,该业务也在快速发展着。

历年财报透露,2017年,瑞声科技开始批量生产智能手机、相机塑胶镜头并向主要中国客户出货,当时月产能已达到1000万只(规格不低于5P或13M);2018年,公司光学业务已渗透进主要智能手机客户,收入增至5.50亿元,营收占比为3%,较上一年同比大涨240%。年末其塑胶镜头月产能达到4000万只,月出货量超2000万只;2019年,光学业务正式成为战略重镇,开始量产并交付6P镜头,全年营收达10.7亿元,较去年实现翻倍,同时受益于产品单价和良率提升,毛利率显著提升;2020年,光学业务收入达16.3亿元,同比增长52.70%。

2021年第一季度,瑞声科技光学营收达6.74亿元,同比增长175.70%,塑胶镜头毛利率达36.30%,提升了18.10个百分点。期间其独有的WLG玻塑混合镜头也量产出货。公司表示,今年将继续提升6P以上高阶产品占比。

目前,光学镜头市场由几家台企所把控,大陆相关企业更多关注安防、军工等应用领域,手机镜头市场入局者不多。在前期业绩高速增长和后期持续大力推动下,瑞声科技光学业务存在较大机遇。不过招银国际也提醒道,降规趋势持续以及与舜宇、大立光激烈竞争,瑞声科技光学产品单价与毛利率的改善或将慢于预期。此外,手机镜头模组和WLG的拓展将在短期内拖累利润率。