国际金价自去年8月中期见顶以来,走势上一直处于调整状态。今年以来,其他商品价格走势急促上升之际,黄金价格则气定神闲般小幅波动。

今年第三季度,全球黄金总需求831吨,按年下跌7%,按季下跌13%,主要原因乃黄金ETF持仓减少。反而金饰、科技黄金需求,以及金条金币投资比去年明显好转。数据显示,第三季度全球金饰需求按年上升33%至443吨。2015年至2019年每年金饰需求超2000吨,而去年疫情需求只得1400多吨,今年前三季度需求已经接近去年全年水平,但距离疫情前仍有较大差距。金条金币投资按年增长18%,达262吨。2015年至2018年,金条金币投资额介乎1000吨至1100吨之间,但2019年则跌破900吨,去年出现回升,今年前三季度投资额已经升破2018年同期水平,预计全年有机会创新高。

各国央行继续买入黄金,但买入速度则较近几季放缓。第三季度全球黄金储备增长69吨,接近400吨。去年各国央行大肆抛售黄金,而本季度则稳步买入。第三季度全球黄金ETF持仓量减少27吨,持仓总量3592吨。黄金ETF于2019年初持仓约2500吨,到去年第四季度高峰时期接近4000吨水平,此后逐步下滑,但目前仍接近3600吨。

受电子产品持续复苏推动,科技类黄金需求按年上升9%至84吨,恢复到疫情前季度平均水平。今年第三季度全球金饰消费总量443吨,但仍未恢复到疫情前水平。与2020年同期相比,全球珠宝行业对黄金需求增长近50%。长期而言,季度金饰需求仍相对低迷,今年第三季度需求较五年平均水平低12%。

第三季度黄金矿山产量按年增长4%,达到960吨,创历史最高季度产量水平,较20191年第三季高3%。但因金价下跌,黄金回收按年下跌22%,较2019年第三季度下跌16%。黄金总供应量仍略低于疫情前水平。

去年8月21日本栏题为《黄金走势处于命运十字路口》的文章写道:“全球最大矿业股走势严重落后于金价表现,正正反映市场对金价长期走势怀疑。当前市场对金价前景展望,看好者认为是大牛市,金价将飚升至3000美金甚至4000美金;但看空者则认为金价到此为止,后市有机会跌穿2015年的低位。如此大相径庭,确实让人头疼。”因此,笔者当时直言“我暂时维持观望态度,期待市场走势能给出清晰信号。”

到目前为止,由去年3月13日至今,号称电子黄金者比特币自3780美金升至近日最高67000美金,升幅高达16.7倍。目前比特币流通市值约1.16万亿美金,而包括金饰在内黄金总市值约8万亿美金,换言之比特币市值已经达黄金总市值约15%,仅仅花12年时间,大约相当于金价2001年水平,而黄金则花费几千年时间才达此目标。方舟投资(ARK Invest)揸Fit人、“牛市女皇”吴凯西(Cathie Wood)直言,比特币几年内将追上黄金。确实,黄金发烧友愈来愈老、愈来愈少,而比特币发烧友则愈来愈多、愈来愈年轻。

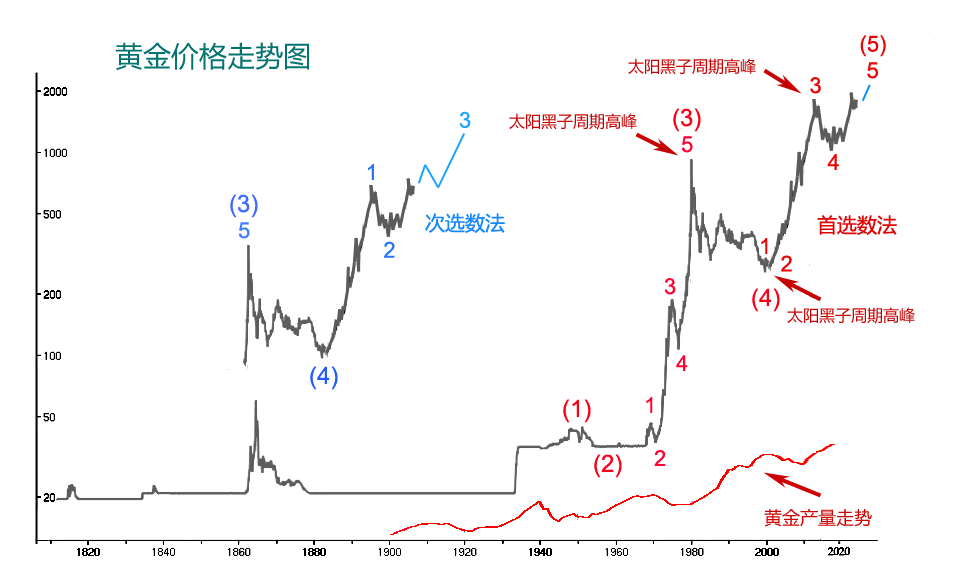

回顾金价长期走势,1878年前后至1933年罗斯福新政之前金价纹丝不动,罗斯福新政后金价出现上升,至1947年左右完成第(1)浪。1947年2月中国发生“黄金风潮”,1947年之后金价下跌。第二次世界大战之后,美国黄金储备占当时世界储备总量75%,于是抛出怀特计划,建立起美元金本位制——美金一词正是如此由来。在布雷顿森林体系中,美金与金价直接挂钩,35美金兑换1安士黄金。金价在1970年代之前大致上保持此水准,是为第(2)浪。

1960年代末,金价展开第(3)浪上升。1970年代初,布雷顿森林体系崩溃,金本位制玩完,金价持续上升。整个第(3)浪于1980年结束,1980年1月伦敦金每安士最高850美金。1947年至1967年长达20年时间,黄金产量持续增长;而1960年代末至1980年代初,黄金产量再次回落。供求关系与价格变化,绝对符合现代经济理论。1980年乃太阳黑子周期最高峰,出现黄金泡沫十分正常。

1980年初至1999年8月为第(4)浪,期间黄金产量再次呈现增长势头。1998年8月至当今为第(5)浪。经过慎重考虑,我认为黄金后市走势存在两种可能性:

第一,乐观走势:金价第(5)浪起点为1999年8月252美金,升至2011年1920美金为(5)浪1,1920美金跌至2015年12月低点1046美金为(5)浪2,此后展开(5)浪3上升。由于(5)浪1升幅巨大,即使(5)浪3及5升幅较小,但整个(5)浪都是巨浪,黄金发烧友绝对欢喜若狂;

第二,悲观走势:金价第(5)浪起点为1999年8月252美金,升至10月339美金为(5)浪1,跌回2001年2月254美金为(5)浪2,254美金升至2011年8月1920美金为(5)浪3,1920美金跌至2015年12月1046美金为(5)浪4,此后进入(5)浪5最后上升。

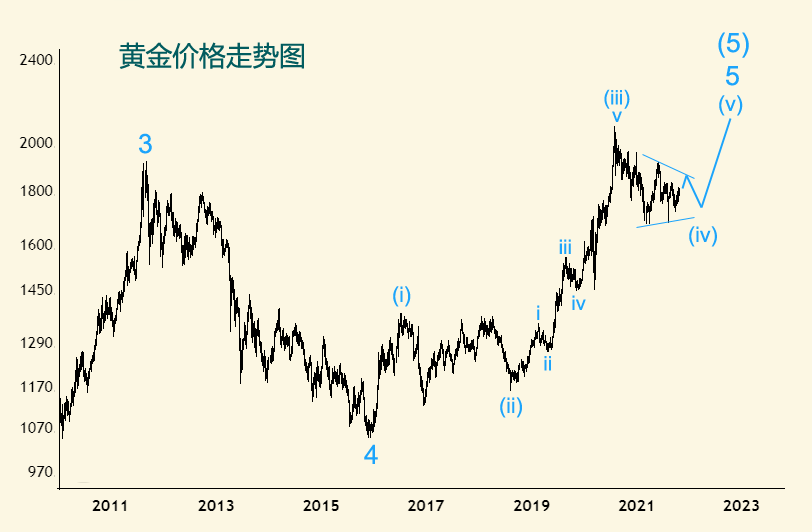

在细分(5)浪5。2015年12月1046美金升至2016年7月1375美金为5浪(i),1375美金跌至2018年8月1160美金为5浪(ii),1160美金升至去年8月2075美金为5浪(iii),2075美金高位至今调整为5浪(iv)。眼看着5浪(iv)将要形成水平三角形第(iv)浪。估计目前正处于(iv)浪d反弹至中,后市仍要运行(iv)浪e最后一跌才可结束调整。然后进入5浪(v)最后升浪。

在黄金价格处于调整之际,其他商品价格则呈现大幅飚升行情,但近日又暴跌。动力煤期指去年4月中旬最低475点,近期最高见1820点,升幅2.8倍,周五最低暴跌至891点,跌幅51%。可以说,继2015年中国股市出现股灾、2016年债市出现债灾之后,如今又出现期灾!商品价格大起大落,源于供求关系改变。自2016年开始供给侧改革、环保要求以及疫情导致生产不足,再加上运输不畅,又是20年底部长周期,岂有不飚升之理。今年4月份发改委曾称大宗商品不具备长期上升基础,问题是不要讲长期走势,即便是中期升势都令业界头疼。正如我在今年5月《穿越历史 商品价格具备长期上升基础》一文中所言:“目前(CRB指数)首选数浪方式是2008年6月至去年4月为(4)浪(a),之后进入(4)浪(b)。虽然是V浪(4)中之反弹浪,但显然,由于浪(a)下跌时间长达12年,浪(b)反弹时间至少有3、5年,因此商品价格具备长期上升基础。”

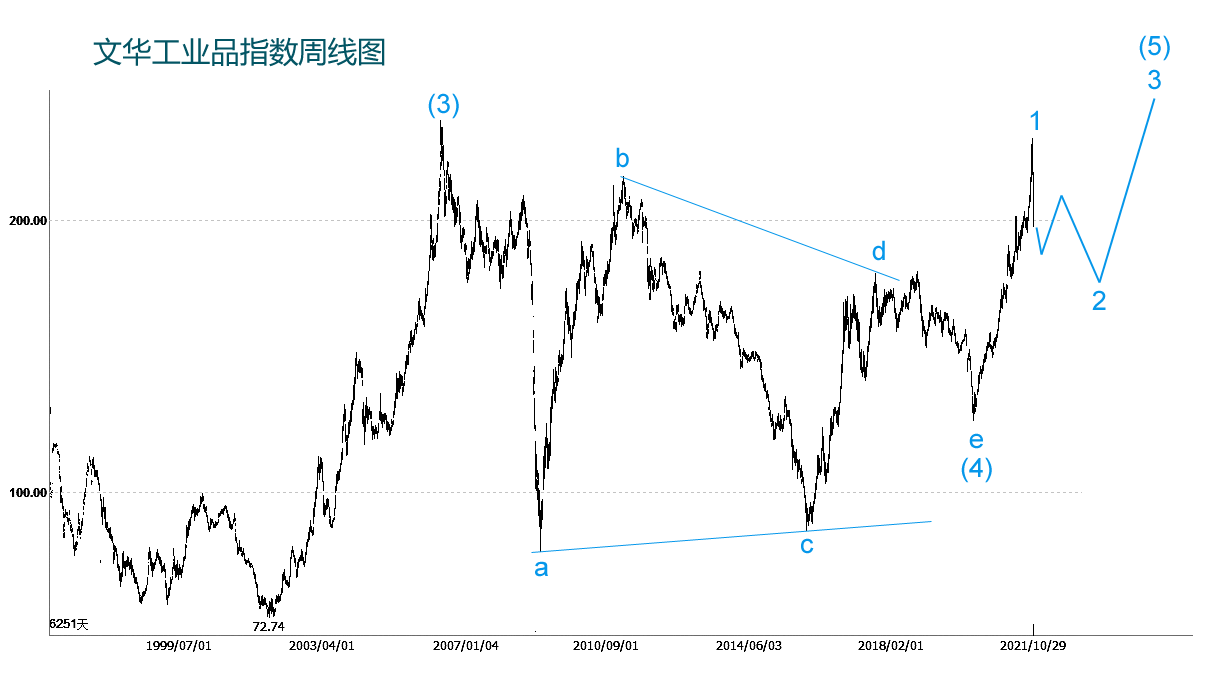

(编者注:原文图中标注有无,应为“文华工业品指数日线图”)

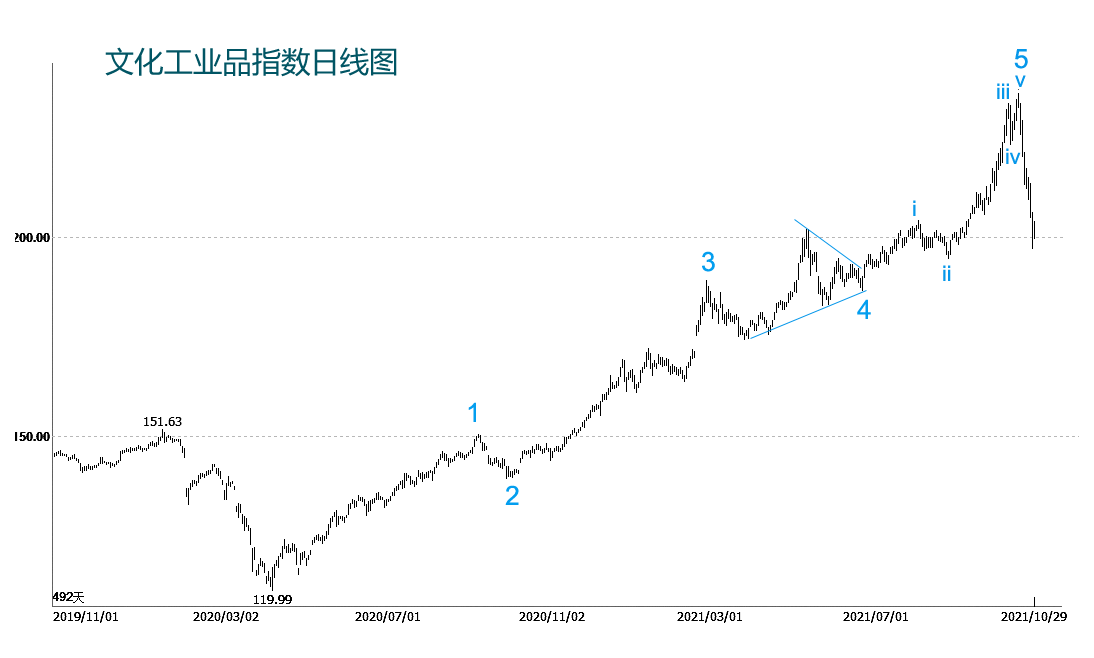

看看文华工业品指数走势。日线图上,去年4月中旬最低119.99点,升至近期最高246.39点,一组5浪推动十分清晰。之后急跌,原因是发改委出重锤:坑口煤价最高528元人民币。于是,树倒猢狲散。文华工业品指数246点中期见顶已经毫无疑问,然而问题在于长期走势。周线图上,2006年5月高点258点至去年最低120点大致上呈现水平三角形走势,因此,笔者将2006年5月高点定义为第(3)浪,跌至去年4月低点为第(4)浪,此后展开第(5)浪上升。由于近期最高246点尚未创历史新高,故只能是(5)浪1结束,经过一段时间调整——可能需要较长时间——结束(5)浪2,然后(5)浪3将卷土重来。