汇通建设集团股份有限公司(以下简称“汇通集团”或“公司”)刚刚登陆A股,发行价每股1.70元,共募资1.98亿元。公司主营业务为公路、市政、房屋建筑工程施工及相关建筑材料销售、勘察设计、试验检测等,是国内第二家获得公路工程施工总承包特级资质的民营企业。

《股市动态分析》记者通过公司招股说明书发现,在工程施工领域,目前规模排名靠前的多数为如中国建筑、中国能建、中国铁建等为代表的国内国企央企,该行业竞争激烈,毛利率低,需依靠强大的内部管理能力及低利率贷款渠道等优势方能较好实现盈利,民营企业行业地位低微、收入规模小,与国企央企存在明显的差距。而通过估值对比发现,汇通集团估值明显高于机构认可的水平,公司也未能达成募集超5亿元的夙愿。

行业竞争激烈

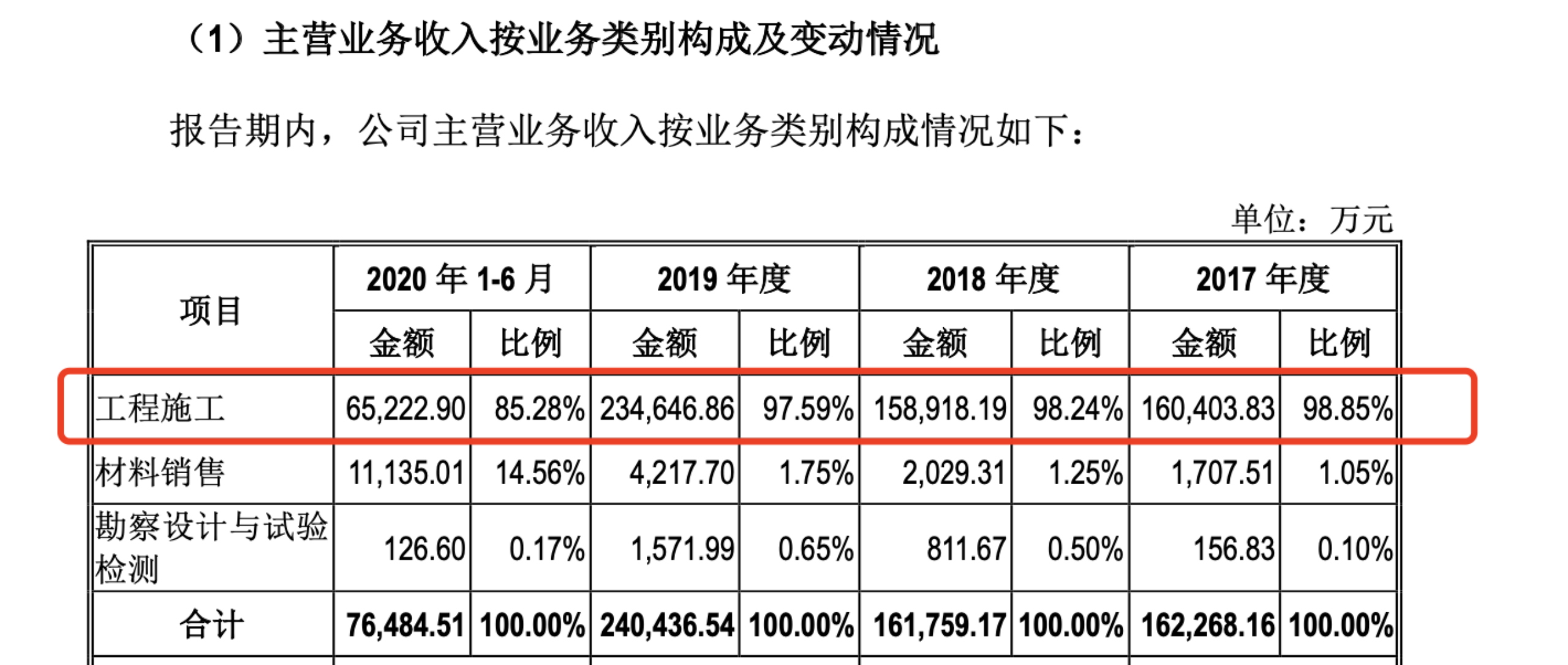

公司业务收入构成如下表:

从公司业绩构成来看,主要毛利润来自工程施工,报告期内占比高达98%。报告期内公司毛利率则分别为:9.49%、11.29%、13.28%及12.73%。

公司所处行业竞争非常激烈,且龙头企业大部分都是国企央企,民营企业较少,汇通集团是国内第二家获得公路工程施工总承包特级资质的民营企业。

众所周知,建筑业是国民经济的重要支柱产业之一,公路、市政等基础设施建设行业为建筑业的重要组成部分,市场规模庞大,依据中国建筑业协会出具的 2021 年上半年建筑业发展统计分析报告,截至 2021 年 6 月底,中国建筑业企业单位的数量为 11.50万家。建筑行业整体市场化程度较高,建筑业已处于完全竞争状态。目前,国内从事公路、市政、房屋建筑工程施工的企业主要分为三个梯队:

|

梯队 |

构成 |

业务范围 |

|

第一梯队 |

超大型央企,包括中国交建、中国中 铁、中国铁建、中国建筑以及中国电 建在内的五大集团以及旗下从事工程 施工的企业 |

业务遍布全国,在行业内处于主导地 位 |

|

第二梯队 |

各省、市、自治区国有及国有控股的 建工集团或路桥公司、具备区域竞争 优势的大中型民营施工企业 |

在其所在省份及周边区域拥有较大的 竞争优势和市场份额,逐渐开始利用 其所在区域累积的项目经验及市场声 誉积极拓展并在全国范围内承接业务 |

|

第三梯队 |

各省市中小施工企业 |

重点在其所在地区开展业务,或为第一、二梯队的企业提供专业分包或劳务分包服务,较少涉及其他地域 |

当前,全国拥有公路工程施工总承包特级资质的企业 165 家,其中民营企业仅有 10 家,拥有公路工程施工总承包壹级资质的企业近千家,覆盖全国。

上述数据表明,我国建筑工程企业数量众多,行业集中度较低,总体上行业处于完全竞争的态势。传统类施工项目市场竞争激烈,企业以压低价格作为竞争手段,利润水平较低。对于工程施工类项目并没有如科技、医药等行业存在技术壁垒,更多的是靠业务关系和资金优势获得, 故而毛利率比较低,且应收账款占比较大。和国企央企对比,由于信誉及规模不同,往往在银行借款利率及上游材料控制方面存在弱势地位。整体来说,该行业中的民营企业由于生存较为困难,成长性不足,财务风险较大,投资者投资此类公司时还需谨慎一些。

除了行业竞争风险,汇通集团还存在关联关系复杂多样的特点,且关联交易金额和占比高,公司为第三方向银行借款所提供的担保金额也较高。

估值超同行

行业估值方面,记者也做了一些基本数据的调查,根据Wind数据查询该行业类比公司对比后如下表:

|

上市公司 |

2019年相关收入(亿元) |

2019年净利润(亿元) |

当前市值(亿元) |

2021PB |

2021PE |

|

中国建筑 |

13200 |

419.20 |

2055 |

0.68 |

4.91 |

|

四川路桥 |

387 |

17.10 |

339 |

1.42 |

7.01 |

|

河北建设 |

410 |

7.60 |

49(港币) |

0.67 |

5.46 |

|

汇通集团 |

24 |

0.90 |

—— |

—— |

—— |

简单对比以上数据,如按照以上业务性质接近的同行估值去对比,那么汇通股份的估值如果按照PB方法评估,参考行业合理PB区间为0.67-1.42 ,汇通股份净资产约7亿元,则估值约为4.66–9.94亿元;如按照PE方法估值,参考行业合理区间为4.90-7.00,汇通股份2019年净利润约为9059万元,则估值约为4.44-6.70亿元。

以上估值方法虽然普通,汇通集团本身规模较小,财务风险较大,竞争力与这些参考的央企、国企对比显然没法划等号,按常理,不应该给予它比这些参考水平更高的估值。

不过,汇通集团自己不这么想,按照公司上会稿招股书预计发行不超过1.1666亿股,募集资金5.10亿元计算,公司给自己的整体估值预计为20亿元。

汇通集团上会之前,曾有市场人士大胆预测,认为汇通股份此次欲登陆资本市场募资资金存重重困难,即使能顺利过会,也未必能如公司招股书预期那般达成募资超5亿元的夙愿。最后,汇通集团果然没有得到机构的认可,公司仅仅募集资金不足2亿元,合计给予整体估值约为7.90亿元。截止2022年1月6日盘中,经过几个涨停板拉升之后,汇通集团市值15.30亿元,与公司自身的预计仍有约5亿元差距,但当前估值已经远超同行水平!