5月16日,科创板上市委公告,安徽耐科装备科技股份有限公司(以下简称“耐科装备”)暂缓审议。耐科装备主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,为客户提供定制化的智能制造装备及系统解决方案。

报告期内,耐科装备实现营业收入分别为8652.71万元、1.69亿、2.49亿元,归属于母公司所有者的净利润为1335.71万元、4115.18万元、5312.85万元,保持了一定幅度增长。

按照耐科装备的公告,截至估值基准日,选取可比公司比较法对公司进行估值,估值区间为14.44亿元至65.82亿元。可以看出公司的估值区间跨度较大,意味着高一点发行或低一点发行,都可以说合理。如果选择高价发行,近期“破发潮”背景下,即使顺利发行,耐科装备可能也不能幸免。

另外,耐科装备研发人员数量、学历偏低的情况比较明显。

上市估值剧增

2020年11月,拓灵投资和黄明玖以参照2019年末每股净资产值(2.27元/股)的2元/股的价格对公司增资,拓灵投资和黄明玖分别增加股本308,640股和1,500,000股。2020年,公司因上述增资事宜参照具有证券评估资质的评估机构公司的每股评估价格4.08元/股,公司本次股份支付授予日的权益工具公允价值确定为4.08元/股,本次增资时公司估值为2.44亿元。

以本次增资4.08元/股为公允价格测算,取公司2019年度扣非后净利润674.05万元,测算本次增资确定公允价格所对应的市盈率为21.79倍;取公司2020年度扣非后净利润3,017.91万元,测算本次增资确定公允价格所对应的市盈率为7.88倍;取公司2020年度和2019年度扣非后净利润的平均值1928.31万元,测算本次增资确定公允价格所对应的市盈率为13.01倍。

首发上市估值情况:首发上市估值采用市盈率(P/E)法、市销率(P/S)法进行估值。

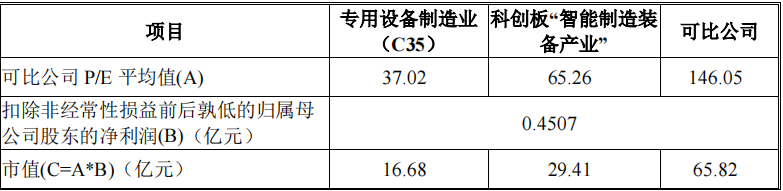

市盈率法估值结果:公司2021年度扣除非经常性损益前后孰低的归属母公司股东的净利润为4506.75万元,公司股权价值为:

公司市盈率(P/E)法下市值为16.68亿元至65.82亿元。

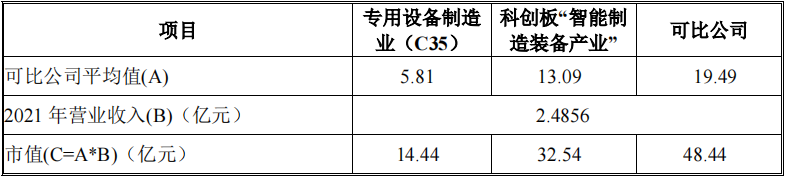

市销率法估值结果:公司2021年度营业收入为24,855.76万元,公司股权价值为:

耐科装备市销率法下市值为14.44亿元至48.44亿元。

综上,截至估值基准日,选取可比公司比较法对公司进行估值,估值区间为14.44亿元至65.82亿元。可以看出公司的估值区间跨度较大,意味着高一点发行或低一点发行,都可以说合理。

近期A股行情不佳,而新股市场也如抽盲盒,解锁“宝箱”的赚得盆满钵满,抽到“地雷”的则只能关灯吃面。

根据Choice数据统计,截至4月26日收盘,今年沪深两市新上市股票有108只,首日破发的竟然有39只,首日破发率为36.11%。进入4月份,新股破发愈演愈烈,目前4月累计上市股票29只,首日破发17只,首日破发率高达58.62%。进一步观察这些今年上市的新股,上市后有过破发记录的多达76只,破发率高达70.37%,29只4月上市的新股竟然多达23只有过破发记录,破发率高达79.31%。

破发的新股基本具备以下三大要素中的至少一种:高估值、高股价、亏损。这种状况下,投资者中签新股后弃购的数量也越来越大。

如果耐科装备不愿意让利二级市场,避免“高估值、高股价”发行,即使顺利过会,恐怕也难以避免破发的尴尬。

研发人员数量、学历偏低

报告期各期末,耐科装备及子公司的员工人数分别为312人、351人和399人。报告期各期末,公司员工按专业结构构成情况如下:

可以看出,公司员工总数不断增加,2021年末比2019年末增加近30%,但主要增加的是生产人员和管理人员,而作为科创板公司,公司研发人员先增后减,最终原地踏步。

报告期末,公司研发人员学历构成情况如下:

可以看出,公司接近一半的研发人员学历为大专及以下。

另外,公司2018-2021年的合计研发费用为4787.03万元,占期间总营收的比例为8.45%

从上面数据看,作为拟科创板上市企业,公司的研发人员数量、学历以及研发投入是否偏低?

虽然对于个人来说,学历不等于能力,但从一个团队的角度看,是否表明公司对人才的吸引力有所欠缺?这是否会影响到公司的研发实力的可持续性?