5月19日,据证监会公布审核结果显示,深圳市豪鹏科技股份有限公司(以下简称“豪鹏科技”)首发获通过。豪鹏科技本次拟在深交所主板上市,本次发行股数2000万股,占公司发行后总股本的比例不低于25%,拟募集资金15亿元,分别用于广东豪鹏新能源研发生产基地建设项目(一期)、广东豪鹏新能源研发中心建设项目。

豪鹏科技主业是锂离子电池、镍氢电池的研发、设计、制造和销售,现有产品包括聚合物软包锂离子电池、圆柱锂离子电池及镍氢电池。其中,锂离子电池主要用于笔记本电脑、智能手机、可穿戴设备、智能家居、电动两轮车等产品;镍氢电池主要用于民用零售、照明灯具等领域。

发审委针对豪鹏科技主要提出了三个方面的问询,包括委托境外销售服务商开拓境外市场的费用合理性、应对原材料上涨的措施及有效性,以及在美国证券市场上市并完成私有化退市的相关情况。

销售管理费用高增,信披不充分引人担忧

豪鹏科技的外销占比较高,2018年至2021年上半年的外销收入占主营业务收入的比重分别为 56.85%、63.60%、69.09%和 70.57%,呈持续增长态势。

从豪鹏科技的销售费用构成中,可以看到含有“业务拓展及服务费”项目,该项目报告期内金额增长较快,2021年1-6月已占到销售费用的近一半。公司称该项主要是支付给境外销售服务商的拓展费用,服务商协助公司开拓境外客户,并按差价模式或客户回款比例收取业务拓展及服务费。同时,作为公司服务商之一的MICRO SPRING在2021年上半年已成为公司第四大客户。

豪鹏科技支付给境外销售服务商的业务拓展费逐年增加,或许说明公司的境外销售对于销售服务商存在较大的依赖,缺乏独立开拓市场的能力。

从问询内容来看,发审委也对豪鹏科技向境外销售服务商支付业务拓展及服务费用的情况表现出较高的关注,要求公司对其商业合理性、业务拓展及服务费用与收入的配比关系、是否存在商业贿赂或其他利益输送情形等问题作出说明。

表一:销售费用构成

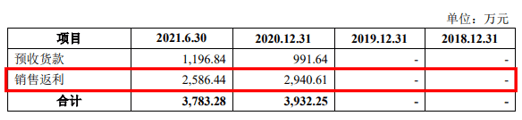

我们还注意到,豪鹏科技的合同负债中包含一项“销售返利”。报告期各期末,公司销售返利余额分别为 11.35 万元、54.36 万元、2,940.61万元、2,586.44 万元。2019年的销售返利还仅有约50万,2020年起却突然暴涨至近3000万,不禁令人好奇究竟发生了什么?

豪鹏科技表示,2020 年末,公司销售返利余额较大,主要系公司2020 年销售大幅增长相应增加的应付销售返利。但是,对于销售返利的具体规定、付与对象等详细情况,招股书中并没有任何记载。招股书中还表示,2018 年及 2019 年末销售返利余额在其他应付款列示,但其他应付款项目中也找不到相关具体说明,说明存在信息披露不充分的情况。2020年豪鹏科技是否依靠大力推行销售返利政策来实现业绩的增长,而这样的增长又能够持续多久,也就不得而知了。

表二:合同负债构成

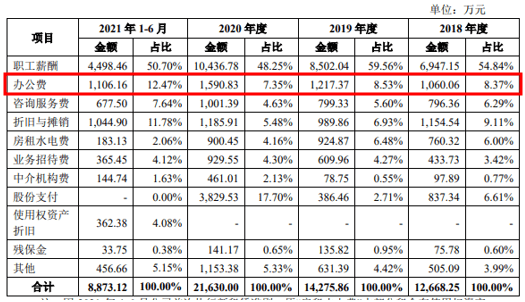

另一方面,豪鹏科技的管理费用也始终高居不下。

2018年至2021年上半年,豪鹏科技的管理费用分别为1.27亿元、1.43亿元、2.16亿元和0.88亿元,在同期公司营收中的占比分别为6.62%、6.89%、8.24%和5.40%,呈现出持续增加的趋势,且明显高于同行业公司水平,2018年和2020年几乎高出平均值一倍。

豪鹏科技解释称,管理费用率显著偏高的原因是由于管理及行政人员人均薪酬较高、报告期内确认股份支付金额较大、咨询服务费支出金额较大及同行业可比公司规模效应影响。

但从费用构成情况来看,办公费的支出金额显然比咨询服务费金额和占比更高。豪鹏科技表示,办公费主要由招聘费、汽车费、保险费等构成,报告期内随着公司经营规模扩大,办公费支出有所增加。如此之高的办公费支出是否合理,恐怕值得商榷。

股份支付方面,报告期各期,豪鹏科技确认的股份支付金额分别为 837.34 万元、386.46 万元、3,829.53 万元和 0 万元。在临上市前进行大额股份支付,或许存在突击套利的企图。

表三:管理费用构成

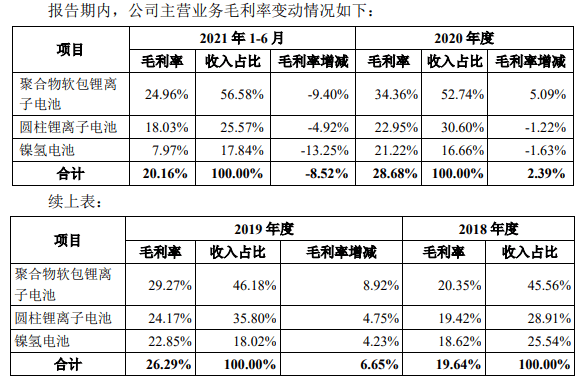

毛利率大幅下滑,细分市场前景不佳

据招股书介绍,豪鹏科技的主要产品包括聚合物软包锂离子电池、圆柱锂离子电池及镍氢电池。其中锂离子电池为公司主要产品,报告期各期占主营业务收入的比例分别为74.46%、81.98%、83.34%和 82.16%,系公司的主要收入来源。

2021年上半年,公司主营业务毛利率出现较大下滑, 尤其是镍氢电池在收入占比增长的情况下,毛利率却从2020年的21.22%骤减至7.97%,利润被压缩至只有上年度三分之一水平,而收入占比超过50%的聚合物软包锂离子电池毛利率也减少了近10%。

表四:主营业务毛利率变动情况

豪鹏科技表示,2021 年 1-6 月毛利率出现较大幅度下滑,主要是受单价下降和成本快速上涨的综合影响。

2021年上半年,聚合物软包锂电池的单位成本上升12.22%,单价下降了1.81%;圆柱锂电池但单位成本下降2.84%,单价下降了8.63%;镍氢电池单位成本上升9.22%,单价下降1.16%。单价与成本变动趋势完全背离,毛利率自然是大幅减少。成本上涨无法顺利向价格传导,也在一定程度上从侧面说明了公司议价权较弱,在激烈的市场竞争环境下处于较为被动的地位,以至于不得不通过低价策略来维持订单。

而豪鹏科技毛利率近年的增长乏力,或许也已经反映出细分行业市场前景的不乐观。

豪鹏科技主要专注于小型消费类锂电行业,然而,从行业发展前景来看,当前小型锂电池市场已趋于饱和。招股书中提及,2020 年小型锂离子电池(剔除汽车动力应用领域)需求量预计为 66.2 亿只,2025年需求量将达到88.1亿只,然而仅2020年的出货量已经高达 92.8 亿只,这意味着未来相当一段时间内小型消费锂电市场将持续处于供过于求的状况,行业竞争将愈发激烈。

而在镍氢电池领域,经过近三十年的发展,行业的技术水平和生产工艺更是已进入成熟期,企业之间的差距越来越小,已形成充分竞争的市场格局。根据公司招股书,2019 年全球小型镍氢电池生产规模为 10.2 亿只,预计 2024年全球生产规模为 9.5 亿只。从市场前景上来看,镍氢电池不仅没有更大的增长空间,甚至可能会面临逐渐被锂电池替代而导致市场萎缩的风险。

另一方面,豪鹏科技的同业竞争对手如欣旺达、亿纬锂能、鹏辉能源、珠海冠宇等,多数已及时转型或布局发展空间更大的动力锂电池领域。而豪鹏科技却反其道而行之,选择放弃原有的汽车动力锂离子电池业务,这或许会导致与竞争对手之间的差距进一步拉大。豪鹏科技在招股书中提及,为业务聚焦,公司逐步剥离子公司惠州豪鹏的汽车动力锂离子电池业务,将惠州豪鹏汽车动力锂离子电池产线的设备、存货(三元材料及动力电池电芯)转让给惠州亿鹏。既存市场已面临增长乏力问题,却又放弃了新兴市场的开拓,豪鹏科技特立独行的发展规划是否能够令投资者信服,还是需要交给时间来检验。