养元饮品(603156)是消费者再熟悉不过的六个核桃的生产商,不过,从业绩上看,公司近年来似乎陷入了业绩增长的瓶颈。2018年竟是近5年业绩难企及的高点。

而与经营业绩停滞不前的同时,公司拥有巨理财、大笔分红情况,俨然是成熟行业、成熟公司且无重大资本开支计划的做法,结合公司近五年业绩情况看,这似乎坐实了公司面临着触及天花板、成长性欠缺难题。

成长性不再

我们先来看养元饮品近年来的业绩:

2017年,公司营收77.41亿元,同比下滑13.03%,归母净利润23.10亿元,同比下滑-15.72%;

2018年,公司营收81.44亿元,同比增长5.21%,归母净利润28.37亿元,同比增长22.82%;

2019年,公司营收74.59亿元,同比下降-8.41%,归母净利润26.95亿元,同比下降-4.99%;

2020年养元饮品营收44.27亿元,同比下降40.65%;归母净利润15.78亿元,同比下降41.46%;

2021年,公司营收69.06亿元,同比增长55.99%,归母净利润21.11亿元,同比增长33.77%。

今年一季度,公司营收20.48亿元,同比下滑8.42%;归属于上市公司股东的净利润5.24亿元,同比下滑29.10%。

综合上述数据看,2018年竟是近5年业绩难企及的高点。

一边是业绩似乎早已见顶,一边是公司近几年对投资理财兴趣很高,而且公司分红也很大方。

截至2021年底,公司共有交易性金融资产105.52亿元,约占总资产的66.43%。其中,银行理财约105.5亿元。

根据5月14日的公告,公司仍有超过105亿元的理财产品,其中银行理财超86亿元,另有19亿元私募基金产品。

图一:养元饮品5月14日公告中关于理财产品的情况

来源:公司公告

此外,2021年公司向全体股东每10股派发现金红利20元(含税),合计拟派发现金红利约25.31亿元(含税)。现金分红比例为119.91%。拉长维度,2017年-2020年,公司股利支付率分别为55.72%、78.9%、78.25%、96.25%。

根据上述信息,我们很容易提出以下疑问:

1、公司理财及分红情况看,俨然是成熟行业、成熟公司且无重大资本开支计划的做法,结合公司近五年业绩情况看,是否坐实公司面临着触及天花板、成长性欠缺难题?

2、公司私募基金收益极低,靠“炒股”可能某段时间给公司带来巨额投资收益,但也可能造成巨额亏损,例如云南白药就曾遇到过这种情况。公司能把控风险,避免类似遭遇吗?

前三大销售区域明显下滑

财报显示,今年一季度,公司营收20.48亿元,同比下滑8.42%;归属于上市公司股东的净利润5.24亿元,同比下滑29.10%。

公司将归母净利润下滑速度快于营收下滑速度的原因为归结如下五个:

1、公司原材料价格上涨,导致营业成本的上涨;

2、公司对联营企业的投资收益减少;

3、一季度因金融市场波动,公司持有理财产品出现了一定程度的浮亏,造成公司公允价值变动收益减少;

4、销售费用及管理费用的投入未同比例减少;

5、企业所得税税率变动影响所得税费用。

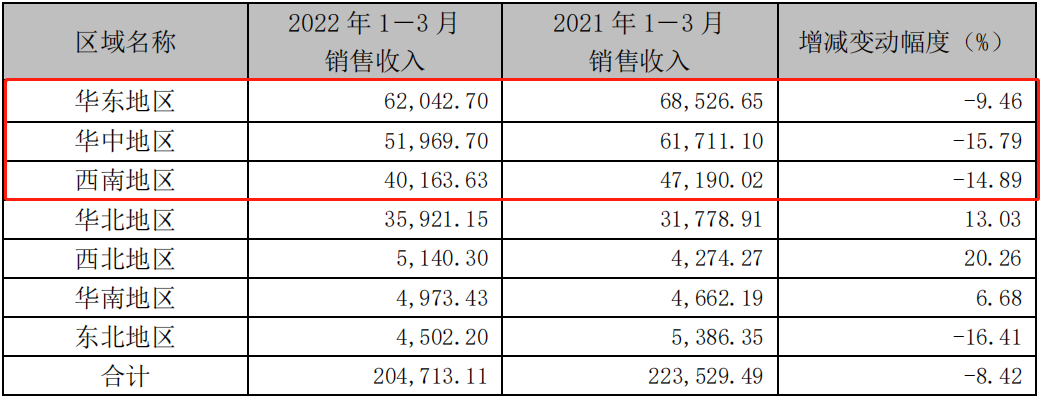

但事实上,公司营收再度陷入下滑才更令人担忧。从公司披露的一季度经营信息看,销售的主力三大区域——华东、华中及西南地区均呈现明显下滑。如果说华东地区可能受到疫情影响,那么华中和西南地区显然不能只归咎于疫情。

图二:养元饮品一季度分区域销售情况

来源:公司公告

公司销售收入再度下滑,尤其是华中和西南地区的大幅下滑,原因为何?公司并没有解释。

另外,我们可以看到,公司营收下滑的同时,归母净利润下滑更快,理财产品浮亏是原因之一,那么这是否间接回答了上段文章的疑问,公司并不能很好把控风险,反而可能因其加大业绩波动?

市值大缩水

2005年,原衡水老白生产处处长姚奎章带领58名员工用309万元买下河北养元,同年六个核桃问世。

早期发展路线上,养元采用“农村包围城市”战略,先从低线级城市开始,逐步向上发展。产品得以快速打开市场,但也落下档次不高的消费印象。

凭借强大渠道下沉,养元饮品在县乡镇市场销售占比约75%。截至2020年三季度,公司经销商1921家,零售终端超100万家,基本覆盖除西北、西南部分省份(西藏、青海、甘肃、宁夏等)以外的全国大部地区。

快速崛起,也离不开营销大手笔。2010年,养元饮品凭借“经常用脑,多喝六个核桃”广告,火遍大疆南北,以6000万营销费,拿下15亿元销售额。2015年,养元饮品登上巅峰,当年营收91.17亿元,归母净利26.20亿元,同比增长10.35%和43.13%。六个核桃是营收绝对主力、利润奶牛。

财报数据显示,养元饮品销售毛利率多年保持在47%以上,销售净利率在30%以上。以2021年三季度为例,销售毛利率49.29%,销售净利率32.53%,足以比肩多数酒企。

高光加持下,2018年养元饮品成功登陆A股。以78.73元发行价,成为打新规实施以来沪市最贵新股,可谓出道即巅峰。

但一览众山小、亦高处不胜寒。遗憾的是,随后股价快速震荡下落,反成当时破发最快的上市公司。截至2022年6月21日盘中,股价已不足22元,市值约277亿元,相比发行价累计缩水近七成。

养元饮品也不是不想打开新的增长空间。2018年至2021年,养元饮品的研发费用分别为2146.31万元、5660.09万元、5919.99万元、6220.03万元,持续增加。2021年,其还联合北京工商大学等科研院校成立“中国核桃产业研究院”。旨在加速技术开发应用研究,提升创新转化力。

具体到产品,2021年养元饮品持续打造高端核桃饮品“六个核桃2430”系列产品,全新推出“六个核桃·考前30天”、“六个核桃·梦浓”等新品。同时,重磅推出新品牌“养元植物奶”,加码植物奶赛道,培育第二增长曲线。据悉,“养元植物奶”,主打零添加香精、零胆固醇、零反式脂肪、零乳糖优势,符合健康消费大趋势。前瞻产业研究院预测,2026年植物蛋白饮料市场规模有望达到1406亿元。

2021年,养元饮品功能性饮料营收约1.94亿元,同比增长235.66%。势头确实喜人,但能否真正扛起新曲线大旗仍需观察。自身看,不到2亿的规模,在养元近70亿的总营收中占比尚小。