上交所上市审核委员会2023年第6次审议会议审议结果显示,轩竹生物科技股份有限公司(以下简称“轩竹生物”)首发暂缓审议。

招股说明书(上会稿)显示,轩竹生物是一家聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域的创新型制药企业。公司目前共有13个在研产品管线,包括3个核心产品、5个主要产品和5个其他产品。从研发进度来看,轩竹生物已将7个产品推向临床及之后的开发阶段,其中1个产品已处于NDA(新药上市申请)审评阶段,2个产品处于临床III期研究阶段。

目前,轩竹生物还没有任何产品正式上市,收入为零,但从公司申报前就估值虚高来看,公司很容易沦为股东割韭菜的镰刀。而且,轩竹生物研发投入资本化金额多,核心产品研发投入资本化占比高!此外,尤其值得关注的是,公司最接近上市的产品安纳拉唑钠市场风险大,可能收不回投资。

估值虚高

轩竹生物目前0收入,截止2022年三季度末存有约11.08亿元的累计未弥补亏损。

2021年12月,公司完成最新一轮融资,投前估值63亿元,融资6.1亿元(阳光人寿领投2.5亿元),投后估值69.1亿元。

而根据招股书,轩竹生物本次拟募集约24.7亿元,不超过1.06亿股(行使超额配售选择权之前),发行后总股本不超过556,313,940股(未考虑公司本次发行的超额配售选择权)。公司可以采用超额配售选择权,采用超额配售选择权发行股票的数量不超过本次发行股票数量的15%。

这么算来,公司股价在23元之上,轩竹生物估值至少在130亿元以上。相比于1年多前,增值一倍。

当前,轩竹生物的产品均尚处于药物研发阶段,未获得上市批准,因此尚未开展销售业务,尚无新药商业化销售的经验。

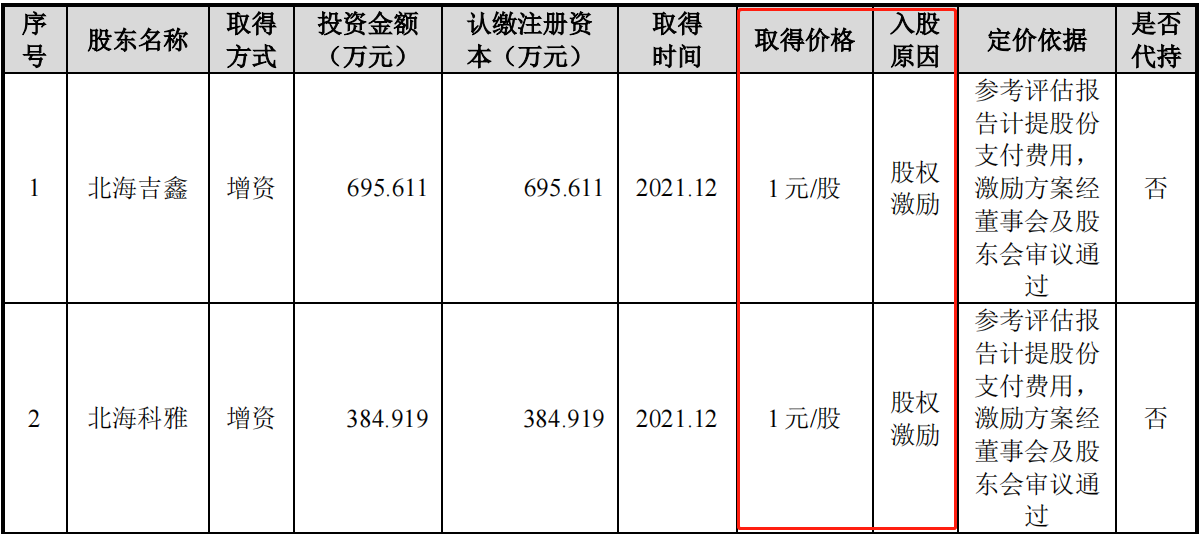

另外,公司存在大量的股权激励,股权激励价格低廉。

公司一上市便如此高市值、高估值,而众多财务投资者和股权激励的员工,都等着公司上市变现,这一切,需要二级市场的股民买单!

研发投入资本化金额多

报告期内,轩竹生物的研发投入分别为41,626.63万元、23,120.57万元、36,968.27万元和41,171.90万元。

报告期内,公司研发费用金额分别为30,866.80万元、19,771.18万元、35,016.64万元和29,821.18万元

可以看到,轩竹生物研发投入和研发费用之间存在较大的差额,这部分便是资本化的研发投入。

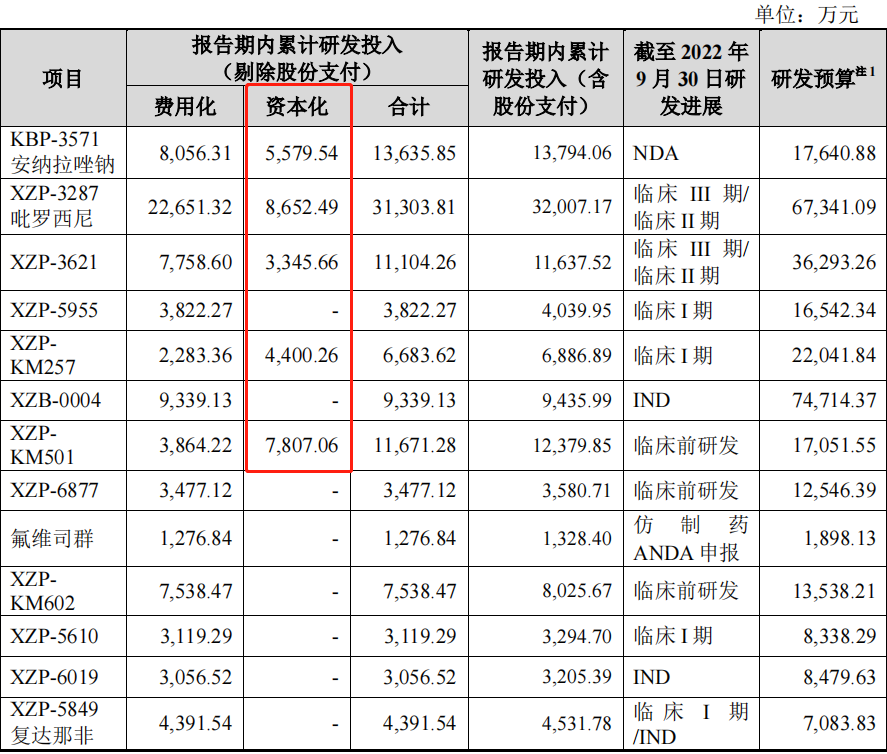

截至2022年9月30日,公司主要研发项目费用化和资本化研发支出情况、研发进展、以及研发预算情况如下:

可以看到,轩竹生物核心产品和主要产品里面存在的资本化金额大、占研发投入的比例也大,例如公司目前距离上市销售最近的产品安纳拉唑钠。

招股书披露,公司将内部研究开发项目的支出,区分为研究阶段支出和开发阶段支出。研究阶段的支出,于发生时计入当期损益。开发阶段的支出,只有在同时满足下列条件时,才能予以资本化,即:完成该无形资产以使其能够使用或出售在技术上具有可行性;具有完成该无形资产并使用或出售的意图;无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,能够证明其有用性;有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;归属于该无形资产开发阶段的支出能够可靠地计量。不满足上述条件的开发支出,于发生时计入当期损益。

轩竹生物表示,具体而言,对于自行研发的创新药项目,公司将研发项目进入III期临床试验前所处阶段界定为研究阶段,进入III期临床至获得生产批文为止所处的阶段为开发阶段。对于自行研发的仿制药项目,公司将获得生产批文前所处阶段界定为研究阶段,取得生产批文至上市销售为止所处的阶段为开发阶段。

安纳拉唑钠市场风险大

轩竹生物距离上市最近的产品KBP-3571安纳拉唑钠同类竞品较多,部分竞品存在大量仿制药且被纳入集采,发行人产品竞争格局较为激烈

PPI类药物所在的市场较为成熟,国内最早上市的口服PPI产品兰索拉唑早于1994年上市,最早上市的二代口服PPI产品雷贝拉唑也于2000年即上市,目前已有6类已上市口服PPI类药物。PPI类药物已存在大量的仿制药,其中一代药物仿制药较多,二代药物仿制药相对较少。已有1款二代药物和2款一代药物进入集采,纳入集采的药物价格降幅较大,口服PPI类抑制剂竞争环境相对激烈。

目前国内上市的PPI抑制剂兰索拉唑、泮托拉唑、奥美拉唑、艾司奥美拉唑、雷贝拉唑、艾普拉唑均已纳入国家医保目录,口服剂型泮托拉唑、奥美拉唑和艾司奥美拉唑均已被纳入药品集采目录。PPI类药物中,仿制药药物数量最多的为奥美拉唑,截至2022年12月,获批上市的仿制药数量为133款,其次为兰索拉唑,仿制药数量为51款,再其次为泮托拉唑,仿制药数量为35款,均为一代PPI类药物。二代药物的仿制药数量相较于一代药物整体较少,雷贝拉唑有16款仿制药,艾司奥美拉唑有17款仿制药,艾普拉唑暂无仿制产品。

轩竹生物在招股书中表示,虽然安纳拉唑钠作为创新药短期内无仿制药上市及集采的风险,但纳入集采的药物价格降幅较大,较多PPI类药物的仿制药会对安纳拉唑钠的定价及市场份额产生不利影响。

我们不禁要问,既然竞品较多,且竞品中的PPI类仿制药产品还有进入集采后的价格绝对优势,那么轩竹生物安纳拉唑钠的市场在哪里,患者为何要高价买这款产品,该产品市场能收回投资吗?

这也是审核委员会关注的重点。审核委员会要求轩竹生物说明公司各主要在研产品与国内已上市产品和其他竞争方在研产品相比在技术方面的优势,主要产品预计销售峰值渗透率的主要考虑因素、测算方法,是否符合“市场空间大”的要求,发行人在商业化方面的规划及相对其他竞争方的优势。