深圳市睿联技术股份有限公司(以下简称“睿联技术”)已经首发过会了,拟在深交所创业板上市。

不过,从其招股书披露的情况看,公司虽然宣传自己的特点是在品牌运营、产品研发、生产制造三个环节齐头并进,但实际情况却是生产制造端主要以外协加工为主、与国内视频监控行业可比公司相比研发占比仍偏低。另外大笔募资实际投向是房产、装修等,有钱分红却还要募资补充流动性!

生产主要外包、研发占比低于同行

根据招股书对公司生产模式的介绍:“报告期内,公司主要根据市场需求预测制订生产计划并安排生产加工。家用视频监控产品的价值链具有典型“微笑曲线”特点,即产品附加值主要集中于研发技术端和销售品牌端,生产制造端主要为PCBA加工、产品组装、包装等成熟电子制造工艺,附加值低。基于此,公司在生产制造端主要以外协加工为主。报告期内,公司将裸机加工、PCBA加工、电池PACK加工、成品包装等环节以外协方式完成,向外协厂商提供待加工的主要物料及技术资料,由外协厂商按照公司的技术要求进行加工。公司内部主要负责产品的生产工艺流程开发、规模量产前的新产品试产、外协加工厂的生产指导及品质管控等。此外,公司自有工厂也会开展少量保密性强或小批量产品的批量生产。”

而招股书重对公司采取的竞争策略的介绍则为:“公司通过与竞争者在海外市场上多年的竞争发现,上述大部分竞争者背靠互联网企业,具有一定的互联网企业基因,擅长品牌运营,普遍采用ODM模式外包研发和制造,从产品层面,表现出来的就是走爆款路线。和这些竞争对手相比,公司特点是在品牌运营、产品研发、生产制造三个环节齐头并进,依托技术创新平台和品牌运营平台,支撑创新的细分产品,采取“全系列覆盖家用应用场景,做深做透差异化的细分产品,快速迭代”的竞争策略,赚取差异化、平台化的附加值。

第一,细分产品系列全,覆盖各种家用场景。公司产品覆盖电源、电池机型,和配套录像机、统一的APP客户端软件,既有覆盖智能家居轻量化视频监控的单机产品,又有支持7x24小时的高可靠性家用视频监控的套装产品,用丰富的产品满足消费者在家用场景下的各种视频监控需求,用统一的APP客户端软件完成对所有产品的集中管理。

第二,细分产品做深做透,创新产品突出重点。公司对每一个细分产品系列都做深做透,分辨率上横跨200万像素至1200万像素,功能上覆盖定焦、变焦、PT、双目、高速球机,确保覆盖所有产品形态,让消费者在公司品牌下均能找到想要产品。细分产品形态的全覆盖并不意味着均衡用力,公司着力开发创新的、有较高技术门槛的产品,创造性解决消费者痛点,持续扩宽市场竞争护城河,提升品牌调性和产品利润率。

第三,贴近终端用户需求,闭环管理快速迭代。公司自主品牌的运营团队、研发团队和本地化供应链管理团队之间形成的高效闭环管理,使得消费者需求得以在第一时间在研发团队内部立项,经由研发团队完成设计开发,供应链团队组织交付,销售团队推向市场。公司对客户需求的快速响应加速产品迭代,持续研发出更贴近用户使用场景的产品,提升用户体验,迭代交付速度相较ODM厂商更快。”

可以看出,公司想要突出在品牌运营、产品研发、生产制造三个环节齐头并进,但实际上生产制造却主要是外包的。

再看公司的产品研发。2019年至2021年,公司研发费用分别为4076.64万元、3245.12万元、4728.39万元,占营业收入的比重为7.77%、3.38%和3.46%。与国内视频监控行业可比公司相比,公司研发占比仍偏低,2019年至2021年,萤石网络(688475.SH)、同为股份(002835.SZ)、安联锐视(301042.SZ)三家公司研发费用占营业收入的比例的平均值为10.66%、11.86%、11.70%,同期,公司的销售费用分别占当期营业收入的29.13%、17.40%和17.95%,高于研发投入数倍。销售费用主要包括销售平台费、市场推广费、职工薪酬等。

大笔募资实际投向是房产、装修等

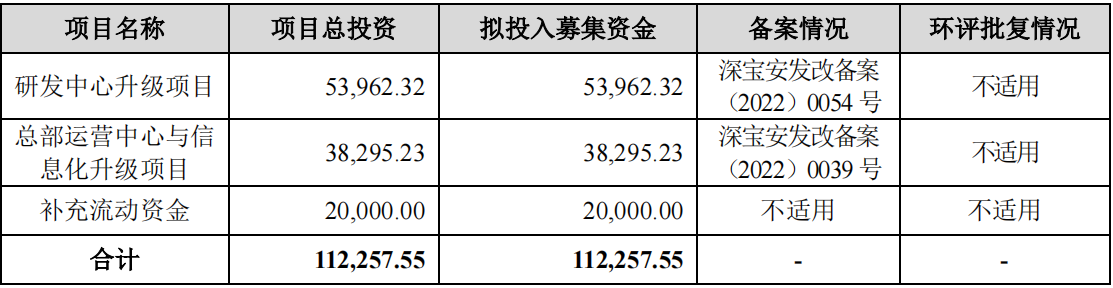

公司本次IPO拟募集约11.23亿元:

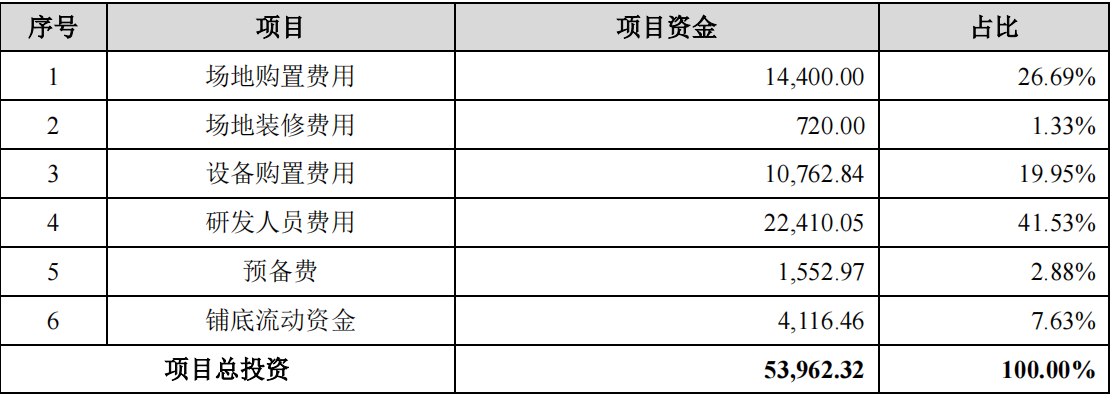

其中,研发中心升级项目投资总额为53,962.32万元,具体明细如下:

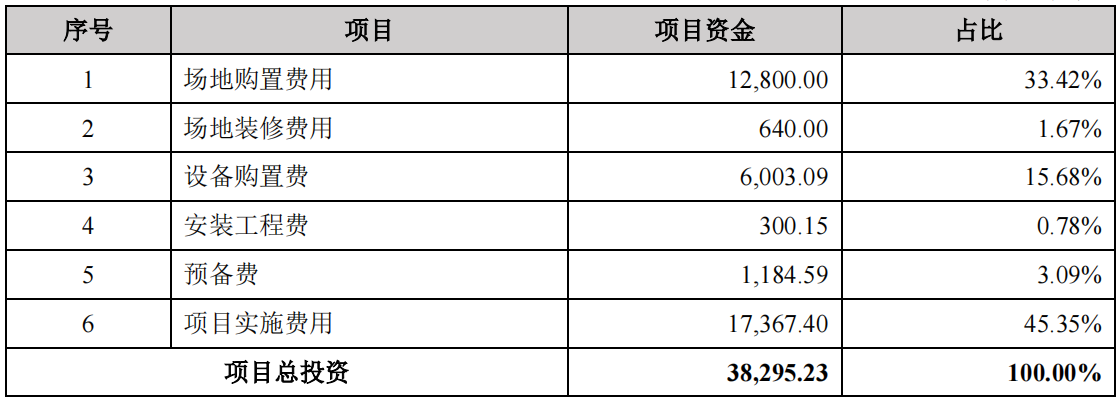

总部运营中心与信息化升级项目投资总额为38,295.23万元,具体明细如下:

从上述信息可以明显看出,公司研发中心升级项目和总部运营中心与信息化升级项目的过半投资其实为购置场地及装修。

2020年和2021年公司现金分红1.06亿元和1.17亿元,合计2.23亿元。有钱分红,却需要募资十多亿元,其中不乏补充流动性的项目

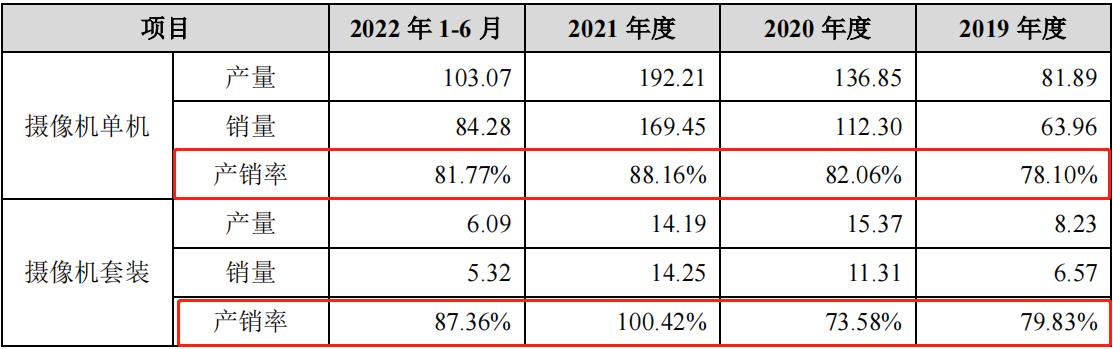

产销率不高

从公司摄像机单机的产销率看,报告期内大部分时间都在80%附近,即使2021年也没超过90%。

摄像机套装产销率波动更大,但也是除了2021年度较高之外,其余时间从未超过90%。