1月12日,今年A股IPO首个被否案例产生。

根据上交所公告,拟在沪市主板上市的浙江胜华波电器股份有限公司(以下简称“胜华波”)最终因不符合发行条件、上市条件或信息披露要求未能过会,成为2024年度首个被否的IPO项目。

胜华波主营业务为汽车雨刮器总成、座椅电机等汽车零部件的研发、生产和销售。在上市委会议现场问询中,关于胜华波的内控、收入真实性及关联交易等问题被重点关注。

IPO前巨额分红超3亿,募资新增5亿补流

去年3月,胜华波沪主板IPO获受理。公司2023年3月披露的招股书申报稿显示,此次IPO拟募资4.02亿元,其中1.78亿元用于年产450万套雨刮器扩容项目、1.73亿元用于年产1500万台座椅电机扩容项目、5095万元用于雨刮器总成关键零部件智能化改造项目。

而最近更新的上会稿显示,胜华波拟在原有项目基础上再增加补充流动资金项目,募资金额为5亿元,计划用于补充流动资金的筹资额甚至超过了用于扩产的总投入。

而另一方面,2019年至2021年,胜华波连续进行了大额现金分红,总计达3.05亿元,占公司三年净利润的比重约为52.86%。其中2019年、2020年,公司当期扣非净利润分别为14687.61万元、16393.76万元,也就是说2019年公司八成净利润被分走,2020年更是直接将当年净利润全部分光。

从分红资金的去向用途来看,主要用途为房地产开发投资、投资理财、归还拆借款、购房、股权投资及借款、家庭支出等其他。其中最大一笔开支流向房地产开发投资,2020年胜华波集团将取得的分红款7,800万元借给其房地产开发子公司冠城伟业,用于支付购买土地价款共计2.45亿元。

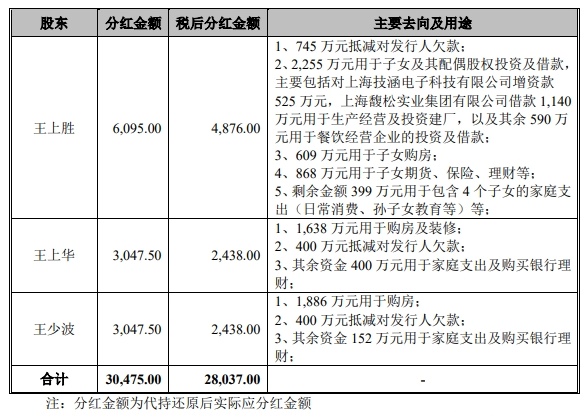

根据披露,公司实控人三兄弟王上胜、王上华、王少波分别获得税后分红4876万元、2438万元、2438万元。三人分别将745万元、400万元、400万元分红款抵减了对胜华波欠款,而更多的是用于个人和家庭购房和理财。其中王上胜将609万元分红用于在挪威购房,王上华花费1638万元购房7套及装修,王少波在温州市购房3套,三兄弟购房共计耗费4133万元。

另外,实际控制人之一王上胜部分分红款还用于儿子王特对技涵电子增资款、馥松集团的借款以及王上胜女婿钟郑超对浙佳餐饮的投资及借款。

胜华波一边给实控人巨额分红用于投资消费,同时另一边又试图通过IPO融入大笔资金用于补充流动资金,恐怕难以抹消上市圈钱的嫌疑。

关联方资金往来引发监管关注

胜华波的关联方资金往来及相关交易较多,这也成为了监管方的关注重点。

2019年至2021年三年间,胜华波前两大原材料供应商均为关联方。其中,上海骞顺贸易有限公司在2019年-2021年期间均为胜华波第一大原材料采购供应商,也是上市委现场问询中被点名的关联方之一。

骞顺贸易实控人方毅为胜华波子公司上海胜华波前员工,并与公司关联方冠城伟业执行董事兼总经理王俊系同乡、 朋友,2018年5月因个人发展原因离开上海胜华波,当年即与公司开展合作,次年即成为公司第一大供应商。在担任胜华波第一大原材料采购供应商期间,骞顺贸易累计实现营业收入2.42亿元,同期胜华波累计向其采购金额占骞顺贸易销售金额的97.18%。

公司2020年第二大供应商温州艾克生汽车电器有限公司为实控人之一的王少波及其配偶季晓萍持股100%的企业,且与胜华波存在同业竞争。为消除同业竞争,2020年9月,胜华波通过新设子公司温州胜华波收购了艾克生所有雨刮器存货、玻璃升降器生产相关的设备类固定资产及存货。

公司2021年第二大供应商滁州市三林汽车配件有限公司为实际控制人之一王上胜之配偶林安竹之弟弟林胜安任执行董事兼总经理并持股40%、林安竹的妹妹林仁燕持股30%、林安竹的侄子林振宇持股30%的企业。

此外,公司劳务外包供应商中,2019年-2020第一大劳务外包供应商翊林企业管理服务(昆山)有限公司、2020年第三大劳务外包供应商昆山斯凯瑞企业管理服务有限公司为上海胜华波前员工金冬林及亲属实际控制的企业。

值得注意的是,除了公司之外,公司控股股东胜华波集团还控制另外两家企业,分别为镇江市佳盛置业有限公司和江苏冠城伟业房地产开发有限公司,二者均为房地产开发企业。其中佳盛置业资产负债率35.14%,冠城伟业资产负债率80.54%。胜华波表示,二者均不存在银行借款或对外担保,不存在大额债务到期无法偿还或重大偿债风险。不过正如前文所提及,胜华波近年的大额现金分红也曾将7,800万元分红款借给冠城伟业,用于支付购买土地价款。

同时报告期内,胜华波也存在关联方资金拆借情况。

2020年,公司向关联方拆入金额6,420.38万元,拆出5,930.21万元;

2021年,公司向关联方拆入金额9,155.95万元,拆出35.00万元;

至2023年上半年,公司关联方拆入金额300.00万元,期末余额仍有1,244.39万元。

根据天眼查信息,冠城伟业近年涉诉情况较多,2021年因与中国第四冶金建设有限责任公司的合同纠纷被强制执行37,435,208元,且目前仍有相关一系列案件审理在进行中,后续可能将面临更多赔偿。

相关诉讼案件对关联方的影响也值得重视,尽管胜华波声称关联地产企业不存在重大偿债风险,不过若是关联方未来仍存在较大的资金需求,或许仍存在继续向公司进行资金拆借的可能。

下游多家客户破产,第一大供应商注销

胜华波的客户集中度较高,报告期内,公司近半收入均来自前五大客户,2019年至2021年以及2022年1-6月,对前五大客户的销售占比分别为47.45%、46.39%、48.41%和47.94%。

报告期各期末,公司应收账款分别约为6.89亿元、8.05亿元、9.66亿元和10.73亿元,占当期流动资产的比例分别为52.01%、52.67%、53.99%和54.78%,占当期营业收入的比例分别为38.61%、41.77%、38.52%和80.07%。

与此同时,报告期各期公司计提的应收账款坏账分别达到9198.65万元、1.08亿元、1.05亿元和1.02亿元。胜华波表示,单项计提的坏账准备主要来自下游主机厂客户,因主机厂运营不善导致该部分应收账款预计无法收回,包括北汽银翔、哈飞汽车、华晨汽车和众泰汽车等公司基本均处于破产阶段。这意味着公司坏账风险相对较高,经营业绩可能仍将受到不利影响。

除了多家客户破产,根据公开信息查询,胜华波2022年和2023年上半年第一大供应商马鞍山钢铁无锡销售有限公司已于2023年9月27日注销,但公司披露信息中并未提及相关情况。

2022年,为减少关联交易,公司关联方骞顺贸易跌出前五大原材料采购供应商,取而代之的正是马鞍山钢铁无锡销售有限公司,当年一跃成为公司第一大原材料供应商,采购金额达5366万元,占采购总额比例为6.84%,并且报告期内公司向马钢采购均价明显高于市场均价。第一大供应商的注销是否会对胜华波造成影响?公司信披情况的真实完整性恐怕需要打个问号。