这个月上旬,美国总统特朗普于白宫玫瑰园宣布施行所谓“解放日互惠关税”政策,对所有进口商品征收最低10%关税,并对近60个声称“最严重违规国家”加征额外税率,其中对中国、欧盟及越南分别施以34%、20%及46%关税,但加拿大与墨西哥因现有贸易协定暂获豁免。特朗普称此举旨在扭转美国长期以来在国际贸易中“被剥削”局面,他指此乃美国产业复兴之日,亦是美国命运重塑之时。然而政策一经公布,旋即掀起全球市场剧烈震动,挑战了二战以来互助关税体系之根基。

各国对此反应不一。中国外交部发言人林剑表示“关税战无赢家”,若美方一意孤行,中国则奉陪到底,并对美进口商品实施对等报复性关税。欧盟方面,意大利总理梅洛尼斥此举“有误且无益于双方”,强调应尽力避免贸易战;德国经济部长哈贝克呼吁欧洲团结一致,冀望迫使特朗普调整政策。韩国临时总统韩德洙下令紧急支援受影响产业。印度则表示将加速与美方谈判。澳大利亚总理阿尔巴尼斯则批评此举“非友人之举”,但暂不考虑对美报复。

金融市场对特朗普关税政策反应尤为激烈,政策公布后,标普500指数连续两日暴跌近5%,纳斯达克指数重挫6%,多国股市亦受波及,投资者涌向黄金等避险资产,致国际金价于4月11日飙升至每安士3245美元,近日最高见3500美元(期货)。布伦特原油价格同样受挫,4月9日最低见58.40美元,近日反弹最高见68.5美元。

中国股市由于放清明假,4月7日周一复市后大跌,上证综合指数跌7.3%,深圳综合指数跌10.2%,国证A股指数跌9.2%。其后几日再次探新低后回升,不过缺口仍未完全回补——美股特朗普关税缺口亦有一点细缝尚未补完。

4月中旬,特朗普迫于市场压力,宣布将除中国外其他国家“互惠关税”降至10%,并暂停90日以便谈判——而对中国则加码至125%。此举令美股大幅反弹,标普500指数于4月9日飙升9.5%,创下自二战以来最大单日升幅之一,然指数仍未恢复至关税公布前水平。有分析人士指,关税政策虽然暂缓执行,然其不确定性仍笼罩市场。未来若贸易战升级,全球经济恐难逃衰退之厄。

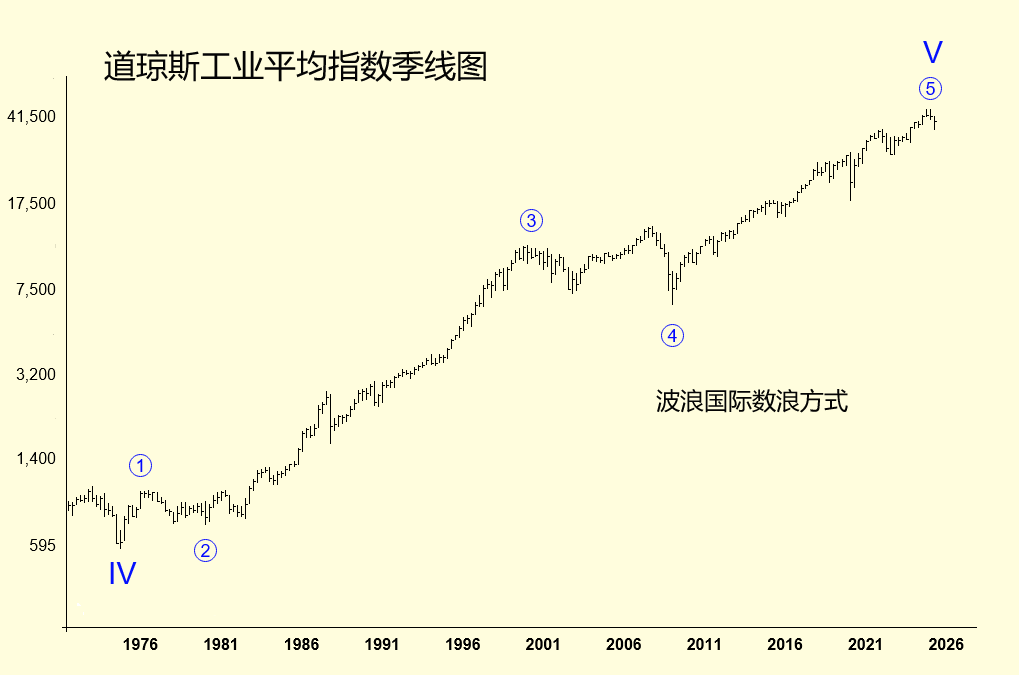

波浪大师柏彻特(Robrt Prechter)旗下波浪国际出版月刊《波浪理论家》,3月份已经明言,道琼斯工业平均指数自1974年底底部以来,至今年2月份,呈现一组大型5浪上升走势,后市将展开同等级别熊市。具体数浪方式:1974年12月底部升至1976年9月高点为第①浪,跌至1980年3月为第②浪,第③浪则由1980年3月低点升至2000年3月高点,而第④浪则是一个扩张平台,由2000年3月高点震荡跌至2009年3月底部,2009年3月升至今年2月份历史高位则是第⑤浪。更为恐怖者是柏彻特一早将1974年12月低点定义为循环浪IV终点,如此,则今年2月份历史高位则是循环浪V终点。以往柏彻特认为如此规模之熊市正如1929年至1932年大熊市一般跌幅近九成,一般投资者听罢必定魂飞魄散,但其实不必担心,即使是熊市,当今市场规模、投资者成熟程度以及调控手段,均使得市场波动幅度明显低于以往。

言归正传!特朗普关税大棒下,全球金融市场如何看待?先从美股讲起……

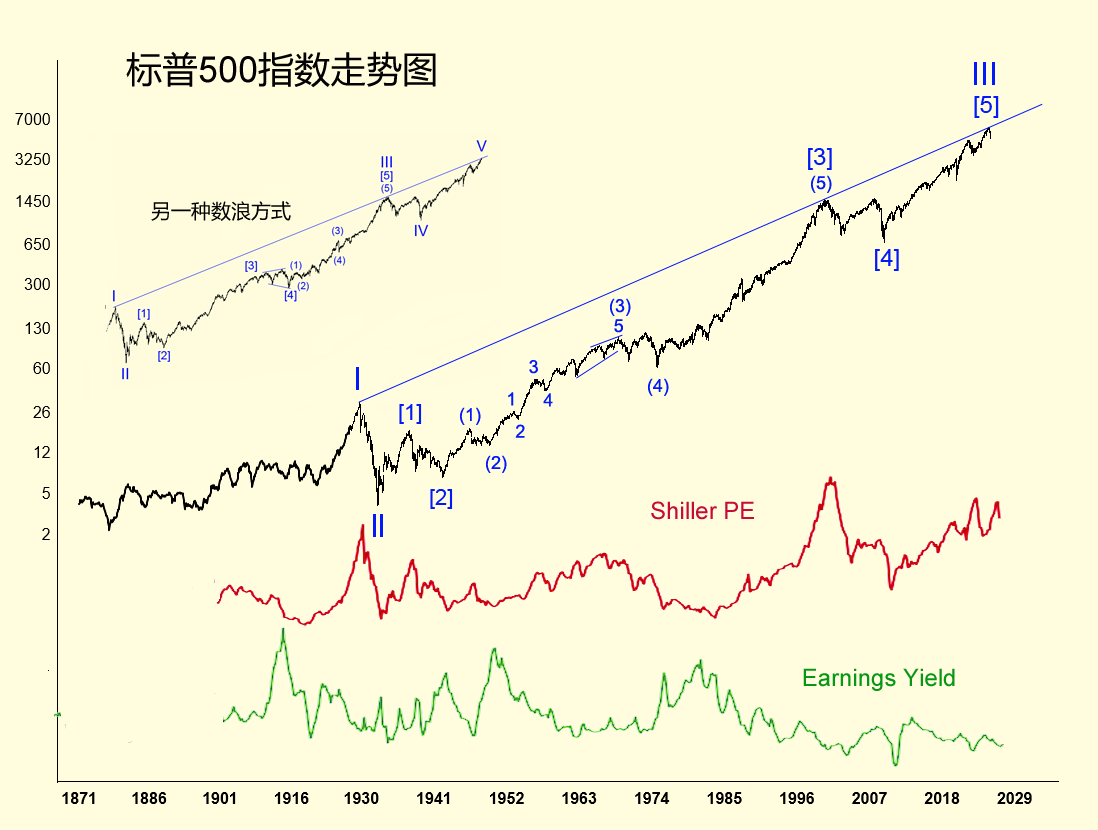

笔者将标普500指数1929年高点(历史追溯数据)与2000年高点连接得一直线,恰好压制住今年2月历史最高位,确实神奇!

1929年高点笔者定义为循环浪I,自1929年高位跌至1932年低点为循环浪II,循环浪III由此展开。去年年底,笔者在《二零二五年金融市场展望》一文中,对标普500指数如此作波浪划分:循环浪III由1932年低点一直升至2000年高点,其中1932年低点升至1937年高点为III浪[1],1937年高点跌至1942年低点为III浪[2],1942年低点升至1966年高点为III浪[3],其后以水平三角形完成III浪[4],终点是1974年底低点。III浪[5]则由1974年低点升至2000年高点,如此完成循环浪III。循环浪IV由2000年高点震荡跌至2009年3月低点,2009年3月展开循环浪V上升。如此划分方式,浪II急跌,与浪IV反复震荡相对照,符合交替原则。

本文提供新数浪方式,以前未见有人叙述过。标普500指数依旧是1929年高点为循环浪I,1929年高位跌至1932年低点为循环浪II,循环浪III由1932年低点开始至今未结束。循环浪III之中,III浪[1] 由1932年低点升至1937年高点,其后III浪[2]跌至1942年低点,III浪[3]则由1942年低点升至2000年高点,III浪[4]自2000年高点反复跌至2009年3月低点,III浪[5]则由2009年3月低点升至如今。

III浪[3]之中,1942年低点升至1946年高点为[3]浪(1),跌至1949年低点为[3]浪(2),[3]浪(3)则由1949年低点升至1968年高点,1968年高点以扩张平台模式运行至1974年底,1974年底升至2000年高点为[3]浪(5)。[3]浪(3)之中小浪5为楔形结构且是延伸浪。

此等数法下,III浪[2]依旧是简单锯齿结构,而III浪[4]则是扩张平台,亦符合交替原则。现在重点是,III浪[5]是否已经结束?即2009年3月以来牛市终结了吗?对于III浪[5]走势划分,我认为有两种较大可能性:

第一种可能性是,牛市尚未结束。具体划分:2009年3月低点升至2010年4月高点为[5]浪(1),跌至同年7月为[5]浪(2),[5]浪(3)则升至2018年9月,之后一个扩张平台——扩张平台何其多——跌至2020年3月大流行时为[5]浪(4),[5]浪(5)则以楔形方式行进至今,目前正处于(5)浪4调整之中,尚有(5)浪5最后一升。

第二中可能性是,牛市已经结束。具体划分:[5]浪(1)及(2)与第一种可能性相同,但[5]浪(3)则延后至2021年底2022年初,之后[5]浪(4)跌至2022年10月低点,[5]浪(5)最后一升至今年2月历史高位。

说美股牛市结束,亦有道理。美股估值非常昂贵:今年2月顶部时希勒市盈率37.5倍,仅次于2000年顶部及2021年顶部;Earnings Yield为3.6%,仅次于2001年、2009年及2021年(见本文第二幅图);市净率最高时5.04倍,仅次于2000年5.06倍;市销率3.01倍,仅次于2021年顶部3.06倍。美国养老基金及共同基金持有现金比例为历史上最低,只有不到2.5%,但在1970、80年代,这个数值是10%以上,之后一路走低。说明机构入市资金非常有限,只能靠外国人投资维持繁荣。

若没有特朗普关税大棒,美股牛市是否结束亦未可知,且看特朗普接下来如何操作!