随着A股各项制度的改革和国际接轨、与国际资本市场互联互通的不断加深,A股将成为海外投资者资产配置的重要工具,而国内投资者配置海外资产也将更加便利,这一背景和趋势下,从全球视角分析A股的相对配置价值非常重要。

金融开放下更需要全球视野

随着港股通和陆股通的开通、QFII和QDII额度不断提高并最终取消额度限制,A股与国际资本市场的互联互通明显提升。

海外投资者通过陆股通和QFII持有A股的市值就已经明显超过股票型公募基金的总规模,而境内投资者通过港股通和QDII投资海外资本市场的规模也接近这一规模。多年以来,我们将公募基金作为A股市场最重要的机构投资者之一,关注和分析其一举一动以及对A股市场的影响,而现在外资在A股的配置动向也已成为市场不可忽视的重要因素。

随着A股与国际资本市场互联互通的不断加深,以及全球化下我国经济与世界经济的关系愈加紧密,A股的市场表现与海外市场的联动性明显增强。以沪深300指数与标普500指数为例,统计其每年日涨跌幅的相关系数,整体呈现相关性抬升的趋势。

在金融开放的大背景下,国内资本市场制度正在向国际接轨,与海外资本市场互联互通的机制也不断加深,全球视角下A股相对其他市场的配置价值将成为A股的主要驱动逻辑。

A股与全球主要股市估值对比

从各指数的PB和ROE来看,沪深300指数和中证500指数均基本处于均衡带,说明其相对估值的合理性。中证500可能处于均衡带的上沿,静态估值相对稍微偏高,但考虑到其成长性相对其他指数的优势,其动态估值应该属于合理状态。

考虑到各指数样本股的数量和结构可能不同,直接对比可能有失偏颇。我们取各市场市值靠前的20%的公司作为样本来比较PE。以A股为例,全市场目前总共有3700多只股票,选取前20%即大约700多只股票作为样本,比沪深300覆盖面要广。这样对比下,A股估值也基本回到合理水平了。

在2018年中,我们发现当时A股的确定性溢价没有反映,而美股却存在明显的确定性溢价,因此提出步入存量经济时代A股的确定性溢价也将体现。

那么,在近两年以大消费龙头为代表的“高确定性”标的大幅上涨后,A股的确定性溢价反映充分了吗?按照过去10年ROE的大小和稳定性将美股和A股分组,在业绩最好的两个分组(10年ROE均超15%、10年ROE均超10%)中,A股PE和PB均低于美股,仍有一定估值优势。在其余分组中,A股PE相对较高,PB较低(可能与A股重资产属性公司较多有关),估值没有优势。随着分组的业绩标准放松,如10年中只有5年ROE超过15%或10%的分组中,A股的PE就明显高于美股了。

可见,虽然近两年A股市场的确定性溢价得到了明显的体现,但仍有提升空间。确定性高的标的相对美股估值仍有小幅优势,相对确定性较低的A股标的,其估值优势明显,A股市场的确定性溢价仍有提升空间。

行业估值比较和行业格局

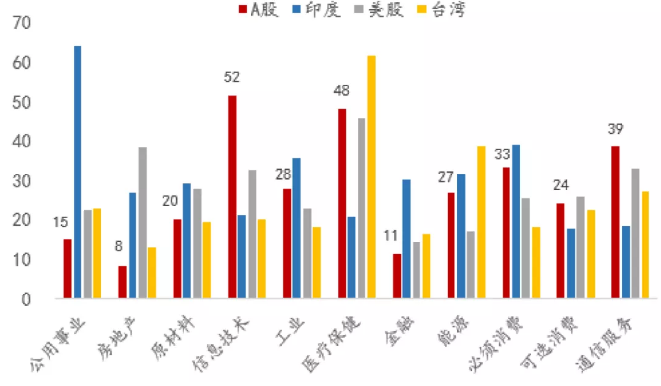

采用国际通用的GICS行业分类,比较A股各行业与海外市场的估值差异、盈利能力、行业格局等。由于各个市场都可能存在数量较多的小市值公司,其总市值很小,静态估值数据很容易异常,对统计行业估值的中位数或均值会产生很大的干扰,因此我们取各个行业市值前20%的股票作为样本来代表该行业,取样本的PE、PB、ROE中位数来代表行业估值和盈利能力。

综合PE、PB-ROE的比较,A股中静态估值同时低于美股、印度、台湾股市的行业有:公用事业、房地产、金融 。A股静态估值同时高于美股、印度、台湾股市的行业有:信息技术、通信服务。

图一:各市场各行业的PE比较

来源:Bloomberg,wind,中泰证券研究所

通过统计和比较各行业的市值占比以及ROE水平来看A股各行业的盈利能力和市值提升空间。A股盈利能力相对较强、市值提升空间较大的行业有:医疗保健、可选消费。

从市值占比来看,各市场的行业构成有比较大的差异,其中美股行业构成比较均衡,占比较大的行业分别为信息技术、医疗保健、可选消费、通信服务,占比大约在10%到20%之间。中国和印度股市的行业构成有一个共同特点:金融行业市值占比最高,接近30%,明显高于其他行业。台湾股市则信息技术占比极高,达到50%以上,其中半导体企业台积电一家市值就占台湾股市总市值的20%以上。

A股市值占比提升空间较大的行业有:信息技术、通信服务、可选消费、医疗保健。

从ROE的水平来看,A股盈利能力相对较强的行业有:房地产、医疗保健、金融、公用事业、可选消费。

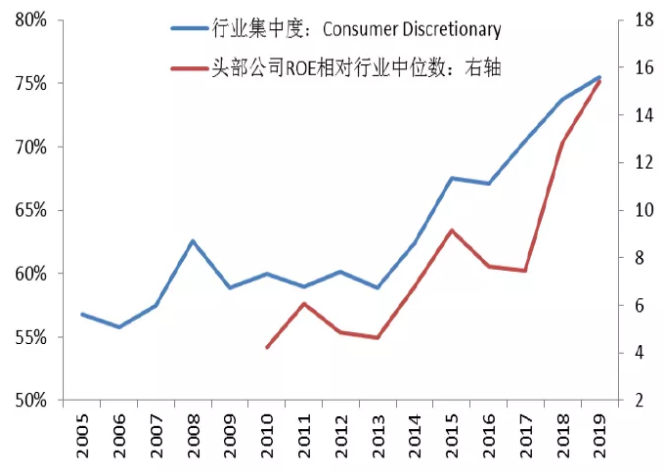

行业集中度是反映行业格局的一个重要维度,我们以各行业市值前10%的大公司在该行业的市值占比来刻画行业集中度。A股中行业集中度相对较高的有:公用事业、房地产、必须消费。行业集中度提升空间较大的有:原材料、信息技术、工业、可选消费、通信服务。

图二:行业集中度提升伴随头部公司盈利改善

来源:Bloomberg,中泰证券研究所

全球视角下A股配置建议

房地产、公用事业龙头股具有较高安全性,配置价值明显:行业估值低于海外主要市场,盈利能力较强,行业格局已很稳定,头部公司盈利优势明显,龙头股的确定性溢价有望体现。

可选消费、医疗保健继续超配:相对海外主要市场,行业估值仍处在合理水平,盈利能力相对更强,行业市值占比有较大提升空间,集中度也有进一步提升空间。

信息技术、通信服务静态估值偏高,但市值占比提升空间大:相对于海外市场,行业静态估值较高,市值占比较小,可见市场对行业的成长性有较高预期。建议精选具有真正成长性的标的。