我们当前观点和去年四季度发布的年度报告完全一致,没有任何改变,疫情只是加快了我们观点的兑现节奏而已,不改变方向。还是那句话,今年不是投资“经济企稳”,而是应该投资“政策积极”。

诸多经济指标大幅下滑

本次疫情中,社区封闭管理、居民闭门不出的情况下,除了最基本的衣食住行外,绝大部分的经济活动已经处于停摆的状态。

例如,根据中国票房网的统计,从今年除夕至初十,春节档电影票房收入不到3000万,而去年同期达到将近80亿。也就是说,今年春节期间的电影票房收入几乎可以忽略为0。注意这可不是零增长,而是负增长了将近100%。

春节期间也是居民旅游出行的高峰时期,受到疫情影响,绝大部分居民取消了之前定好的旅行计划,出游人次大幅减少。尽管官方尚未公布旅游收入数据,但从其它一些指标来看,春节期间我国旅游收入同比降幅或在80%以上。

根据交通运输部的数据,春运前二十八日(1月10日-2月6日),全国铁路、道路、水路、民航共累计发送旅客量比去年同期下降36.9%。而最近10多天,每日旅客发送量降幅都在80%以上。

餐饮行业收入数据也未公布,根据广东省餐饮服务行业协会进行的问卷调查,春节期间只有30%的餐饮企业正常经营,而这些正常经营的企业中,有96%的收入降幅在50%以上,绝大部分降幅在80%以上。预计餐饮行业春节期间整体降幅也在80%以上。

而假期的推迟,也导致生产复工大幅延后。从近期各地陆续披露的政策来看,为了防控疫情扩散,复工要求依然非常严格。即使按照2月10日起陆续复工,工业生产要恢复至正常水平,预计至少要等到3月中旬,相比往年节奏慢了半个月以上。

一季度GDP会负增长吗?

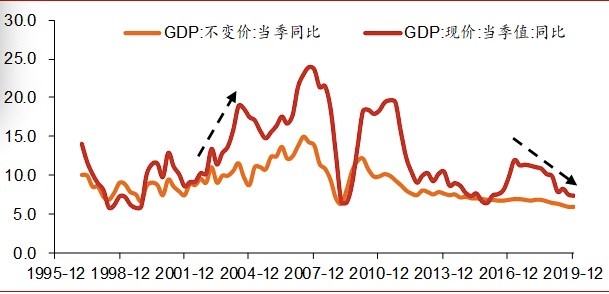

参考去年三季度名义GDP增长7.56%,四季度增长7.42%,我们不妨假定,如果没有疫情影响,今年一季度名义GDP本可以增长7.5%,即增长1.64万亿。而大致测算下受影响的一部分行业,损失的经济量都远不止1.64万亿。

先来看工业生产,春节假期延长、疫情不确定性较大、恐慌情绪消除需要时间,都决定了后续复工节奏会偏慢,即使假定2月10日开始陆续缓慢复工,恐怕要恢复至正常生产水平也要到3月中旬。按照偏乐观的情形估计,3月中旬之后每天多进行20%的工业生产。我们利用发电耗煤数据进行了模拟,即使按照乐观情形估计,预计整个1季度工业生产也要减少6.4%,贡献的GDP会下滑4500亿。

再来看服务业的情况,我们不妨考察三个典型例子。

去年春节假期我国旅游收入有5139亿元,如果按照80%的降幅来算,旅游收入减少4111亿;去年春节假期全国零售和餐饮企业实现销售额约10050亿元,如果也按照80%的降幅来算,餐饮零售收入下滑8000多亿;去年春节假期我国电影票房收入达到58.4亿,而今年春节假期接近清零,相当于同比减少58亿。

简单一算,工业加上这三项服务业,名义GDP就已经减少1.7万亿,相当于把一季度本该有的GDP增幅全部抹掉了。而1.7万亿经济量的减少,会带来更多后续的负面冲击,即有乘数效应,实际拖累GDP的量肯定比这个要大得多。

不过可能也有人会质疑,我们的这一估算是否太过悲观:毕竟1月上中旬还未受到疫情影响,当时经济也有一部分正常的增长;包括未来如果疫情缓解,经济也会有一定恢复;互联网、传媒等领域的一些消费依然高增长,会拉动一部分经济。

但是我们认为,前面的估算,大概率可能还是低估了本次疫情对经济的影响。

第一是疫情影响时间的低估。我们在测算三个细分服务业的影响时,仅仅考虑了春节假期7天的影响,但事实不排除本次疫情对经济活动的大幅冲击能够达到1个月的时间。

第二是冲击范围的漏算。例如,以往春节假期过后,房地产交易活动也会陆续恢复,但现在假期过去十多天,成交依然没有起色。

第三是连锁反应还未考虑。例如,部分企业提前增加存货,“备战”春节,但假期还未开始大家就闭门不出了,这些企业亏损严重。而租金、工资、债务到期等刚性开支未必减少,企业现金流越来越紧张。

第四是中长期影响也未纳入考虑。有些经济活动是可以恢复的,但有些经济活动可能很难再弥补回来。比如春节期间取消的餐馆消费、旅行计划,在疫情缓解后很难全部恢复。

当然最终GDP受影响的程度有多大,我们的预测仅供参考,最终还是要以国家统计局公布的结果为准。

不过即便是负增长,我们认为也是短期扰动,最重要的事情还是继续推动改革,激发经济活动,推动经济新旧动能转换。做长期正确的事,没什么可怕的。

疫情改变了经济下行的斜率、政策宽松的步伐

疫情改变了什么呢?只是改变了经济运行的节奏和下行的斜率而已,并没有改变方向。

疫情也没有改变资产配置的方向。从去年11月以来,成长类权益资产和债券的表现都非常亮眼,说明主导市场的逻辑并不是经济企稳或补库存周期开启,而是经济下行压力中更加积极的政策,尤其是货币流动性的不断宽松。

疫情也没有改变货币宽松的方向,只是加快了宽松的节奏而已。本来货币政策宽松的步伐是缓慢的,但现在疫情对经济冲击较大,货币宽松的步伐肯定会大幅加快。大家不要总有一种误解,觉得降息就是坏事,激发经济增长活力的确要靠改革,但这些是偏长期的事情。短期来看,经济周期往下走,资本回报率在下降,如果不给企业降低融资成本,只会让经济变得更差。

所以往前看,驱动今年市场结构机会的主要因素仍然是政策,尤其是流动性宽松,疫情没有改变方向,反而让经济下行压力更大,加快了积极政策的步伐而已。流动性宽松的逻辑会继续,仍看好成长方向的新经济资产。周期仍面临短期盈利下滑、长期悲观预期,恐怕难有好的表现。消费存在高估,需要调整后才能看机会。

图:名义GDP和实际GDP增速走势

资料来源:中泰证券研究所