随着新冠疫情的发酵,全球风险资产大幅调整,债券收益率快速下行,背后主要是全球经济增长预期的大转向。我们认为,在中国经济面临下行压力的情况下,全球经济本身就不具备企稳回升的动力,疫情的到来只是加速了经济下行节奏而已。各国政策也基本都被资产价格“绑架”,货币放松步伐势必加快,政策更加积极。美国的股市和中国的楼市调整风险较大,但在流动性更加宽松、资产荒的背景下,不必对我国的权益市场太过悲观。

中国是全球经济的领先指标

从全球经济增长的动能来看,2000年可以说是一个关键节点。在2000年之前,美国是全球经济增长的主要贡献者,例如80-90年代全球1/4以上的经济增长是由美国贡献的。而2000年之后,中国经济体量越来越大,对全球经济增长的边际贡献逐渐超过了美国,全球1/3的经济增长是来自中国的强大贡献。尤其是2008年之后,这一趋势非常凸显。

增长动能转变的背后,一个非常关键的原因是2000年以后美国经济的趋势性走弱。而导致美国经济增速放缓的最重要原因,是老龄化程度的加深。人多经济增长快,人少经济增长慢,这是非常简单直接的道理。虽然技术进步很重要,但技术有时候是可遇而不可求的,且技术进步也会遇到瓶颈。而人口的增长趋势是相对确定的,当技术进步变慢,人口增长又在大幅放缓,经济增速的下行换挡往往是不可避免的。

在美、欧、日都面临更严重的老龄化问题、经济增长低迷的情况下,2008年之后中国成为全球经济的第一动力。过去十多年,中国诸多经济指标都是领先于欧美的。所以之前都有一种印象,每一轮人民币的贬值压力大到一定程度的时候,美元走势也萎靡了。这并不是因为我们运气好,而是从作用机制上来说,我国经济是领先指标,如果我国经济走弱,美国和全球经济也很难好。

所以预测全球经济走势,不是看短期几个经济指标是好是坏,做简单的线性外推,而是应该多关注驱动因素、作用机制,尤其是看中国经济如何走。

本就没有必然的全球企稳

关于我国的经济判断,边际走势还是要看房地产市场怎么样。而我国房地产市场的需求在2013年就已经见顶了,否则也不会有上一波的商品房去库存。但上一波货币和地产的刺激政策,又带来了房地产市场的“繁荣”。过去的四年,我国每年商品房销售面积维持在17亿平米的天量水平,相当于在不断的透支需求空间。而需求空间的透支也将导致2020年、2021年的房地产市场都面临巨大的均值回归压力。

而从广义库存、可售面积等高频数据来看,我国的房地产市场已经处于下行通道,在这样的情况下,宏观经济未来两年内都不太可能出现触底回升。房地产市场还没有差过,经济的“底”怎么可能已经出现呢?

在上个世纪,英国、美国、德国、日本、巴西等都曾在不同阶段对全球经济增长起到了重要驱动作用,可以说世界的发展是多极的。进入本世纪以来,虽然欧洲、日本经济体量很大,但基本上没有多少增长,从驱动全球经济增长的角度看,我们逐渐进入到了“G2”的时代。而且由于中国的高增速,对全球经济增长的贡献远远超过了美国。如果未来两年中国经济有下行趋势,全球经济不太可能有明显企稳回升。

此外,当前全球贫富分化也已经达到了历史性的高点,经济政治都将更加动荡,全球化进程基本告一段落,都会影响经济增长。回顾历史,全球贫富分化的上一个顶点是在20世纪初,之后全球经历了两次世界大战,欧美之间大规模贸易战,以及发达经济的“大萧条”,经历了这些财富再平衡、再分配的过程后,贫富差距才逐渐缩小。

而当前又是贫富分化的高点,各国内部矛盾增大,也很容易出现内部问题向外部转移。这些因素都会威胁到全球经济增长,再加上中国经济的走弱,全球经济企稳回升的可能性本身就很低。

政策必定再加码

去年四季度的时候,短期数据有所好转,市场就普遍预期中国经济企稳、预期全球经济今年好于去年。但其实即使没有新冠病毒疫情的到来,中国房地产市场的下行,也会给未来两年的中国经济、全球经济带来较大压力,经济本身就很难企稳。

1月下旬以来,新冠病毒疫情到来,使得我国经济几乎处于半停摆状态,增大了经济下行的斜率、加快了下行的节奏。当前韩国、日本、意大利、美国等疫情仍在扩散阶段,势必会增大全球经贸的下行压力。再加上美国部分经济数据走弱,大选再生变数,全球经济增长的预期发生巨大转变,是本轮全球风险资产大跌、避险资产大涨的重要推手。在疫情持续发酵、而积极政策尚未出台之前,恐怕海外市场依然会比较震荡。

尤其是美股调整风险很大,从整体估值来看,美股当前处于历史高位区间,过去十多年货币宽松环境下美股持续走高,而ETF规模扩张、惯性交易策略等又助推了泡沫膨胀。从流动性过剩、“资产荒”的角度来说,美国的股市和我们中国的楼市很类似,当前都面临较大的调整压力。而一旦下行趋势形成,“杀跌”的惯性又会加剧市场的调整。

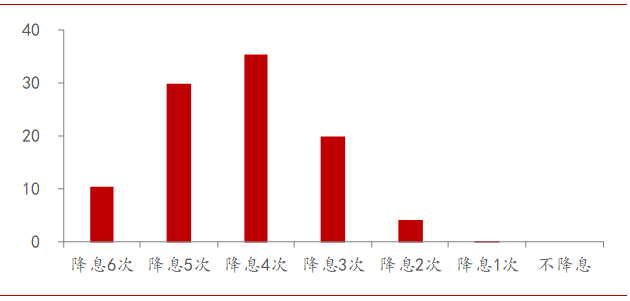

不过拉长时间来看,随着经济下行压力增大,资产价格不断调整,海外货币政策注定会再度宽松。现在已经不是货币政策要不要管资产价格的问题,而是资产泡沫这么大,政策早已别无选择。美联储今年的降息步伐有望加快,当前市场预期美联储将于3月降息50BP,且年内大概率降息100BP以上。欧洲、日本央行也有望出台新的宽松措施。在单纯货币政策失效的情况下,财政政策也必须积极配合。

就国内市场而言,我们认为没有必要太悲观。一方面,国内的疫情传播已经基本得到控制。另一方面,本身我们的基本面就面临下行压力,驱动市场行情的核心因素并不是基本面,而是流动性宽松、政策积极。疫情的到来增大了经济下行压力,也加速了积极政策的推出步伐,不仅没有打破资产配置的逻辑,反而强化了资产配置逻辑。

图:美联储降息预期

资料来源:中泰证券研究所