过去几年环保板块受政府支付能力下降、融资环境收紧以及自身模式限制影响,遭遇业绩和估值的戴维斯双杀,相较大市表现差劲。但多年沉寂之后,环保板块逐渐迎来利好。2019年9月,国常会提前下达2020年专项债,明确禁止投向房地产项目,而是扩大在环保领域的使用;2月21日,中共中央政治局会议部署环保工作,指出要打好污染防治攻坚战,推动生态环境质量持续好转,政策有望继续加码。

2020年受疫情的冲击,国内经济下行压力加大,消费受冲击明显,外贸改善难有大起色,“房住不炒”下地产增速难给予高期望,这一背景下基建仍将是稳增长的重要抓手。同时,2020年本是环保攻坚年,疫情又带动了环卫和危废市场需求,多重刺激之下,环保板块有望迎来业绩估值双升,值得关注。

业绩估值双杀 环保连跌五年

回顾环保板块走势,过去五年间环保板块遭遇业绩和估值双杀,跌势可以说非常惨烈。根据choice数据,2015-2019年间申万二级行业环保工程及服务板块下跌38.42%(总市值加权平均),跑输上证指数32.71%。板块指数自2016年最高点3028.83点断崖下跌至2019年最低点1094.68点,中间跌将近2000点。板块估值也已跌至历史极低位置,PE约20倍左右,PB在1.5倍左右,整体预测PEG(2019年PE对应2020年增速)位于所有二级子行业中具有购买吸引力的前1/3(约0.7-0.8左右)。

过去几年,环保企业市场表现不佳主要受到去杠杆政策影响,政府支付能力骤降,同时企业所面临的外部融资环境趋于紧张,再加上环保历来重资产的运营模式,众多PPP项目爆雷,导致众多环保企业业绩下滑甚至出现巨幅亏损。环保行业是受政策影响极大的行业,自2019年9月开始,环保行业在政府支付、融资、成本等层面开始逐渐迎来利好,企业基本面有望扭转。

专项债投入额大增 政府支付能力提升

2019年9月的国常会提前下达2020年专项债,并明确禁止投向房地产项目,扩大专项债使用范围,重点用于污水垃圾处理、水电气热和生态环保项目等基础建设领域,并明确上述领域为专项债可用作项目资本金范围。这一措施将提高政府对项目的支付能力,从资金端保证了地方政府作为项目甲方向市场推出项目的可行性,对于环保行业2020年的订单释放和推行具有重要意义。

从2020年1月最新的专项债数据来看,国常会的措施已经奏效。截至2020年2月27日,今年专项债已经共计发行9037亿元,其中1月份发行7148亿元,2月至今发1889亿元,较2019年1、2月份累计发行的3260亿元显著增加。

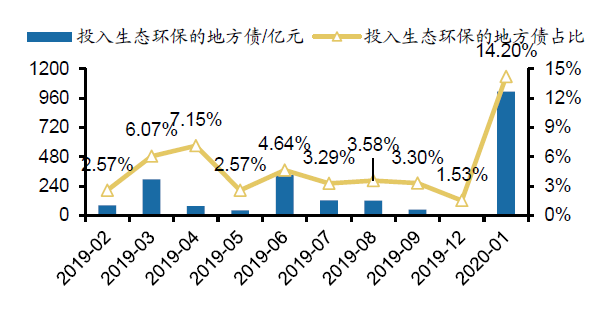

同时,投入环保领域的专项债也比去年同期大幅增加。根据广发证券数据,2020年1月投入生态环保领域的专项债约1015亿元,在1月已发行专项债总额中占比高达14.2%,而去年2、3月的这一数据分别为2.57%、6.07%,2019年全年用于生态环保领域的专项债金额仅670亿元,占比仅为3.49%。可以预见,今年全年环保专项债的增长或翻倍以上,以此能拉动的环保投资的增长亦非常可观。(见图一)

图一:2020年1月投入生态环保的地方债大增

数据来源:财政部、广发证券发展研究中心

备注:2019年10、11月无新增地方债,故剔除

此外,从专项债久期来看,2019年9月以来,长期限占比大幅提升。除11月外,2019年10月以来10年期及以上占专项债发行规模的比例均高于85%,与生态环保项目长运营周期的特征匹配度提高。

融资条件好转 财报有望改善

过去几年众多环保企业由于流动性问题面临经营困境,直接融资市场的诸多限制使得企业只能转向银行贷款融资、股权质押等,资产负债率和质押率渐高。

2020年,可以看到融资端的条件在大幅度转好。一是国家资本投入,国家绿色发展基金2020年正式启动运营,将通过加大财政投入、完善价格税收政策、出台专项任务环境经济政策等多管齐下推动产业发展。二是再融资放开,再融资新规通过扩大再融资发行规模、缩短锁定期、下调发行价下限、上调发行对象数量限制、降低创业板再融资条件等多项举措,放松融资限制。环保公司资产负债率普遍较高,商业模式决定现金流紧张,新规将很大程度改善环保类公司资产负债表和经营状况,一方面是中标项目有了资金保证进行先行垫付,进而保障项目顺利推进;另一方面是有息负债基数有望降低从而改善财报表现。

另外,发改委为支持企业复工复产,推动降低企业用电用气成本,执行至2020年6月,环保是能源密集型行业,此举有助于企业盈利的提升。同时,近日李克强主持的国常会中决定阶段性减免企业养老、失业、工伤保险单位缴费,高劳动密集型的环保行业最为受益。

业绩底部反转 投资性价比高

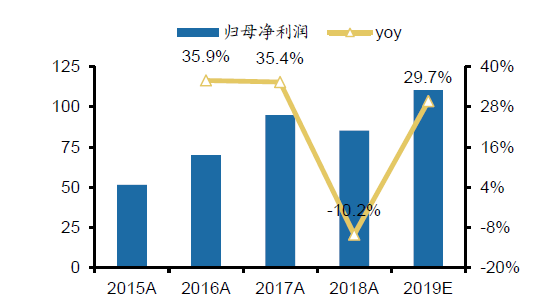

在各个正面政策逐步转暖下,环保板块的业绩也开始触底回升。广发证券统计截至2月7日公布业绩预告的35家公司业绩情况,以预告归母净利润中值进行分析,其中31家业绩正增长,洪城水业、维尔利、旺能环境、兴源环境、玉禾田、三达膜、鹏鹞环保、金圆股份、富春环保等公司业绩增速超40%。合计来看,剔除2018年大额亏损公司兴源环境,剩余38家公司预计2019年合计实现归母净利润同比增长29.7%,重回历史高增速。(见图二)

图二:38家公司合计业绩增速重回高增长(亿元)

数据来源:Wind、广发证券发展研究中心

备注:2019E采用业绩预告中值,碧水源2015-2017采用扣非归母净利润

伴随融资环境好转、各项成本降低,企业现金流改善,环保公司正逐步度过寒冬,后续业绩反转公司数量将持续增加。相比市场上估值已经偏高的科技类等标的,环保板块估值极低,且在逆周期调节和疫情刺激需求的背景下,市场有望给予环保板块更高的成长预期和估值水平,投资性价比较高。