0月14日盘中,纺织服装板块大幅拉升,将这一“冷门”行业再次点燃。消息面上,9月份以来,印度多家大型出口型纺织企业因疫情无法保证正常交货,而欧美零售商为了确保感恩节、圣诞节销售季节供货不受冲击,也将多个本来在印度生产的订单转移到我国生产。此外,在10月双节、双十一、“冷冬”等因素刺激下,伴随消费持续升温,纺织服装行业有望迎来旺季行情。

站在当前时点,从投资的角度看有三条主线机会:第一,三季报有望迎来拐点或业绩有望超预期;第二,印度、斯里兰卡疫情暴发,订单向国内转移,受益主要是棉纺主题等;第三,国庆期间销售超预期、拉尼娜有望带来极寒天气带动冬装销售、明年估值切换等因素有望提振服装板块信心。

疫情下订单转移到中国

印度是全球最大的产棉国、全球最大的黄麻产国、全球第二大丝绸生产国,其纱线产能占全球22%。2019年,印度纺织服装市场的规模在2500亿美元左右。纺织服装业也是印度最大的外汇收入来源之一,该行业占印度出口总收入的15%左右。

疫情发生后,印度在防控方面做得不太理想,截止当地时间10月13日,印度冠状病毒感染病例累计人数近720万,死亡人数超过10万,仅当天便有55342例新增病例。

由于疫情迟迟无法得到有效控制,很多工厂没有办法如期开工,于是越来越多的纺织订单被取消,或者转向中国等其他国家。有消息称,由于印度政府给予印度服装制造商协会的疫情补助仍未按时发放,将可能直接导致印度纺织业裁员近1000万人。

据中国纺织业消息称,当前国内不少服装制造的订单已经排到了明年的5月份。据21世纪经济报道从阿里巴巴国际站获取的数据显示,从5月份开始,中国面料及纺织原材料订单数增长超100%;服装行业订单数同比增长200%以上,值得注意的是,服装行业在7月份实现3倍增长。而海关数据显示,前3季度,中国包括口罩在内的纺织品出口8287.80亿元,增长37.50%。

三、四季度业绩均可期

其实,纺织服装行情被点燃,订单转移的消息只是起到了“火柴”的作用,更重要的是行业本身也有上涨的逻辑。

据商务部数据,今年黄金周,宁波、北京、甘肃、上海、海南重点监测企业销售额同比分别增长18.80%、18.60%、14.40%、13.70%和12.50%,江苏、山西、浙江、广东同比分别增长10.70%、7.80%、6.80%和6.70%。整体来看,“双节”长假,各大商场、百货、超市、零售店等商家适时推出多品类、多形式的打折促销和场景活动体验来吸引消费者,带动销售。

商务部和中央广电总台组织各地利用“金九银十”传统消费旺季,举办2020年全国“消费促进月”活动。据第三方支付平台监测,9月活动前两周,全国商品消费和服务消费总额约1.90万亿元,环比增长7.40%;活动第三周消费总额约9900亿元,比活动前增长8.50%。“十一”黄金周适逢国庆节、中秋节叠加,消费需求加快释放,市场人气持续攀升。据商务部监测,10月1日至8日,全国零售和餐饮重点监测企业销售额约1.60万亿元,日均销售额比去年“十一”黄金周增长4.90%。

整体消费需求在加快释放,作为重要组成部分的服装消费显然也受益。国信证券根据社零数据走势指出,服装消费在4、5月的当月同比跌幅均有超过15个百分点的环比改善,而这一趋势在6-7月呈现放缓的势头,8月当月服装消费转正,同比增长4.20%;线上累计销售持续回暖,而6-8月同比增速回暖幅度有所放缓。第三方阿里线上数据也呈现类似的趋势,运动鞋服当月同比增速在7-8月有所放缓,但9月增长加速。

上述现象和数据虽然不能精确地计算出行业三季度业绩能达到什么水平,但是已经足以指引出业绩向好的趋势。展望四季度,冷冬预期下行业需求有望明显回暖,叠加去年同期由于暖冬和过年早带来的低基数,行业增长数据可能会较为靓丽。

10月5日中国气象局表示,预计今年冬天会形成拉尼娜事件,即指赤道中、东太平洋海表温度异常出现大范围偏冷、且强度和持续时间达到一定条件的冷水现象。浙商证券指出,今年的十一在假期叠加降温的两重利好下,主流上市公司在假期8天期间无论线上线下都有非常明显的增长提速现象;在国庆强劲的销售数据支撑下,江浙地区的织机开工率在国庆后半阶段提升显著超过90%,达到了2014年以来的最高值。这样的开工率说明下游服装品牌在冷冬预期下已逐渐开始补库,行业对今年冬天的信心明显提升;龙头品牌在去年四季度经历了暖冬影响并在今年一季度受到疫情和过年时间较早的影响,销售基数均相对较低,这也为这些龙头品牌今年的增速打下了基础。

从企业营运能力看,自2017年以来的渠道和供应链改革后,服装品牌在对终端渠道的控制以及供应链的反应速度上均已经有了明显的提升,以往单纯依靠订货会的盲目订货形式基本已经不复存在,依靠小单快反的方式来管理库存成为龙头品牌公司常态,批发模式向零售模式的转型基本完成。我国服装品牌正在迈入第三步即以消费者为导向的数字化阶段。

三条投资主线

从投资的主线看,卖方观点可以总结为三条:第一,三季报有望迎来拐点或业绩有望超预期;第二,印度、斯里兰卡疫情暴发,订单向国内转移,受益主要是棉纺主题等;第三,国庆期间销售超预期、拉尼娜有望带来极寒天气带动冬装销售、明年估值切换等因素有望提振服装板块信心。

华西证券分析师唐爽爽表示,国庆假期服装高增长、海外制造订单转移等多因素提振,纺织服装板块配置机会显现,预计行业上市公司实现了国庆期间(10月1日-10月8日)线下增长30%以上、线上接近翻倍增长,增速超预期。

对于标的,她认为,开润股份、太平鸟有望受益于第一条逻辑;百隆东方、天虹纺织等则可能受益于第二条逻辑;最后,终端品牌如森马服饰、海澜之家、比音勒芬等比较符合第三条逻辑。

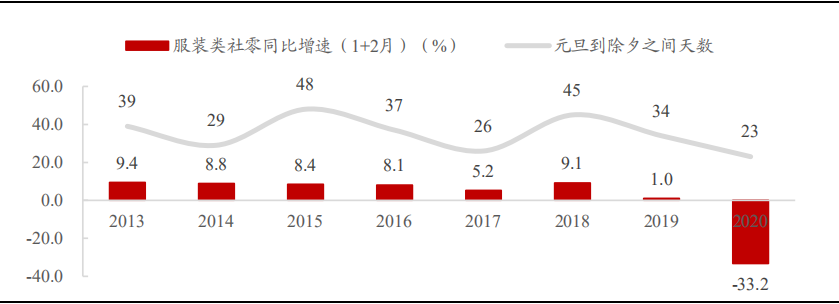

图:元旦到春节期间越长,服装销售表现往往越好

资料来源:国家统计局、浙商证券研究所