行业的至暗时刻正在过去。从负债端看,受疫情影响,上半年本应延续的下降的趋势陡然间呈现加速下跌的态势。不过,从负债端一般8年的周期轮回,以及上一轮高点的2017年推算,2020年下半年将是行业的底部反弹区间。从资产端看,10年期国债利率在4月26日一度跌破2.5%后,呈现出持续的反弹趋势,目前已经来到3.147%,为未来保险公司业绩释放提供了空间。此外,行业中代表性公司持续推进高附加值的“保障型”改革,这对于未来资产端和负债端同步复苏后,企业的估值提升有极大的帮助。

在行业的艰难低谷期,主要险企的战略选择略有差异,这种差异也带来了今年以来二级市场表现的分化。但在笔者看来,新华的突进并没有带来预期的效果,人寿的实际情况也有待验证。在艰难时期,走正确的路往往会更加艰难,需要勇气、魄力和战略定力,但这都是为以后跳得更高更远打下基础。

不过,无论存在怎样的差异,目前的上市险企估值均处在绝对的历史低位,从市场情绪和关注度上,新华和人寿是短期的极佳选择,而平安和太保的中长期价值优势凸显。

二季度利润同比回正 行业估值处历史低位

2020年上半年上市险企归母净利润合计1343亿元,同比-24.4%。受2019同期大额税收调减转回致利润高基数、权益类整体表现不及上年同期、固收类资产收益率同比下滑、750天曲线下行致准备金多提等因素影响,保险公司2020上半年净利润增速承压。2020年上半年中国人寿、中国平安、中国太保、新华保险、中国人保分别实现归母净利润305亿元、687亿元、142亿元、82亿元、126亿元,分别同比-18.8%、-29.7%、-12.0%、-22.1%、-18.8%。二季度单季归母净利润分别同比+16.3%、-18.3%、-45.3%、-50.1%、-42.5%。

2019年上半年,上市险企利润中有11%-30%来自执行手续费及佣金税前抵扣比例上限提升新规带来的一次性税收调减转回。若剔除该部分影响,2020年上半年,五家公司归母净利润分别同比-6%、-21%、+26%、-5%、+17%。平安、太保2020年上半年集团归母营运利润分别同比增长1.2%、28.1%,寿险业务营运利润分别同比增长6.6%、20.7%。

实际上,在剔除税费抵扣影响后,2020年二季度,上市险企的净利润已经同比回正。(见表一)

表一:2020H1上市险企归母净利润情况

|

归母净利 |

2019Q1 |

2020Q1 |

同比 |

2019H1 |

2020H1 |

同比 |

剔除2019H1减税影响 |

|

|

2019H1 |

2020H1同比 |

|||||||

|

中国平安 |

455 |

261 |

-42.64% |

977 |

687 |

-29.68% |

872 |

-21.22% |

|

中国人寿 |

260 |

171 |

-34.23% |

376 |

305 |

-18.88% |

324 |

-5.86% |

|

中国太保 |

55 |

84 |

52.73% |

162 |

142 |

-12.35% |

113 |

25.66% |

|

新华保险 |

34 |

46 |

35.29% |

105 |

82 |

-21.90% |

87 |

-5.75% |

|

中国人保 |

59 |

71 |

20.34% |

155 |

126 |

-18.71% |

108 |

16.67% |

|

合计 |

863 |

633 |

-26.65% |

1775 |

1342 |

-24.39% |

1504 |

-10.77% |

数据来源:上市公司公告

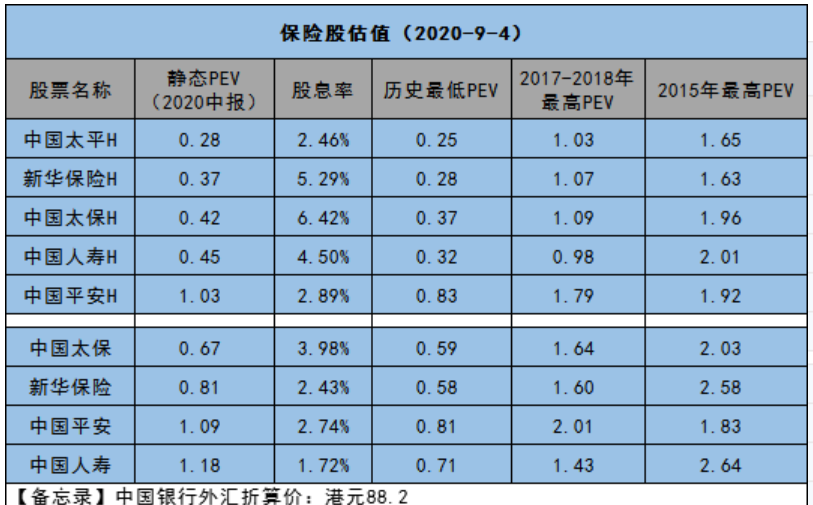

从估值上来看,当前主要上市险企的估值已经处于历史低位。以半年报披露的内含价值为准,借用雪球用户“忆西风”的计算,截止9月4日主要上市险企的估值均处于极低的位置,其中港股的估值更是低得令人发指。其中新华保险H的静态PEV为0.37倍,在规模较大的险企中估值最低。中国太保H、中国人寿H和中国平安H的静态PEV分别为0.42、0.45和1.03倍,均处在较低的估值水平。对应的A股估值中,平安、太保和新华估值对比历史数据同样偏低。(见表二)

表二:截止9月4日主要保险公司估值水平

数据来源:忆西风

资产端与负债端持续改善

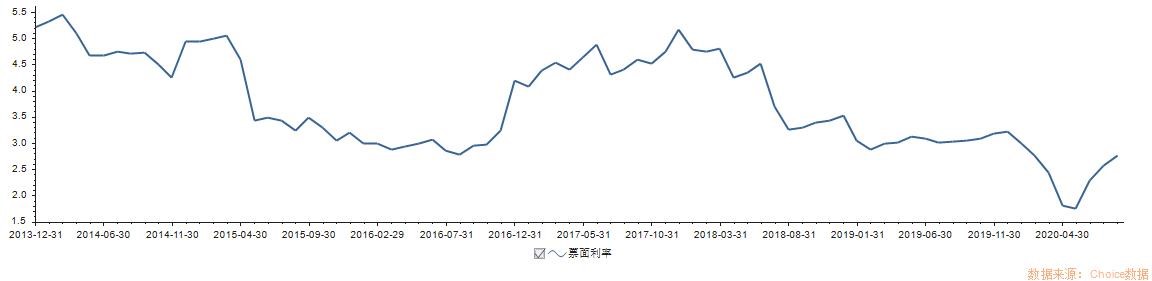

在文章《中国平安:“双击”曙光显现 改革步入深水区》,笔者对资产端的复苏和负债端的弱增长已经有过论述。资产端,10年期国债利率一直跌到4月底,在4月26日最低时跌破了2.5%,达到2.494%。不过,也是4月26日开始,10年期国债利率开始扭头向上,截止9月12日,10年期国债利率已经站上了3.147%的高位,较4月26日的低位大涨26.18%.

根据10年期国债利率长期走势图看,4月底长端利率的触底反弹,为长达2年半的利率下行周期画上了句号,利率的上行周期极有可能到来。从全球的情况看也基本一致,美联储一步到位的零利率,欧洲和日本的“降息周期”则极为短暂,因为操作空间有限,而且,即使利率不反弹,降无可降的情况下,欧美的利率基本没有下降空间。(见图一)

图一:2004年以来10年期国债利率走势

实际上,利率的上行,从银行间同业存单利率可以略窥一二。银行间市场流动性和银行间市场利率成负相关,流动性越充裕市场利率越低,反之亦然。通过最近2年股份行同业存单平均利率的变化看,同业存单利率与十年期国债利率一样,在4月底,5月初开始大幅反弹。按照雪球银行研究用户“招行谷子地”的说法:“这说明央行从市场上抽离了部分流动性。”央行抽离流动性的原因是经济复苏超预期,过多的流动性会导致经济过热的通货膨胀。(见图二)

图二:2014年以来同业存单利率走势

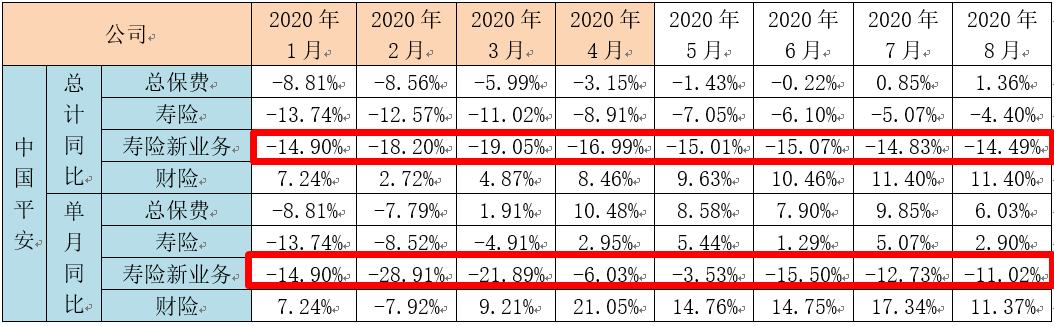

从负债端角度看。延续此前的观点,当前说负债端观点显然为时过早。2020年上半年,受疫情影响代理人线下销售受阻,寿险行业保费增速显著放缓。中国人寿、中国平安、中国太保、新华保险、中国人保的个险新单期缴分别同比+10.7%、-21.5%、-35.3%、+8.3%、+1.6%。所算上团险、个险和银保等所有渠道,上半年新单保费增速分别为:新华保险(119.2%)、中国人寿(14.4%)、中国平安(-6.3%)、中国人保(-17.5%)、中国太平(-21.8%)和中国太保(-27.5%)。整体看除人寿和新华外都不乐观,导致的直接结果就是NBV增速极为缓慢,分别为:中国人保(19.3%)、中国人寿(6.7%)、新华保险(-11.4%)、中国平安(-24.4%)、中国太保(-24.8%)和中国太平(-58.7%)。

不过,从负债端一般8年的周期轮回,以及上一轮高点的2017年推算,2020年下半年将是行业的底部反弹区间。实际上,从中国平安披露的保费收入统计看,个险新业务累计同比从3月的大降19.05%开始一直在缓慢的边际改善,截止到2020年8月,同比下降14.49%。

表三:中国平安2020年保费收入情况

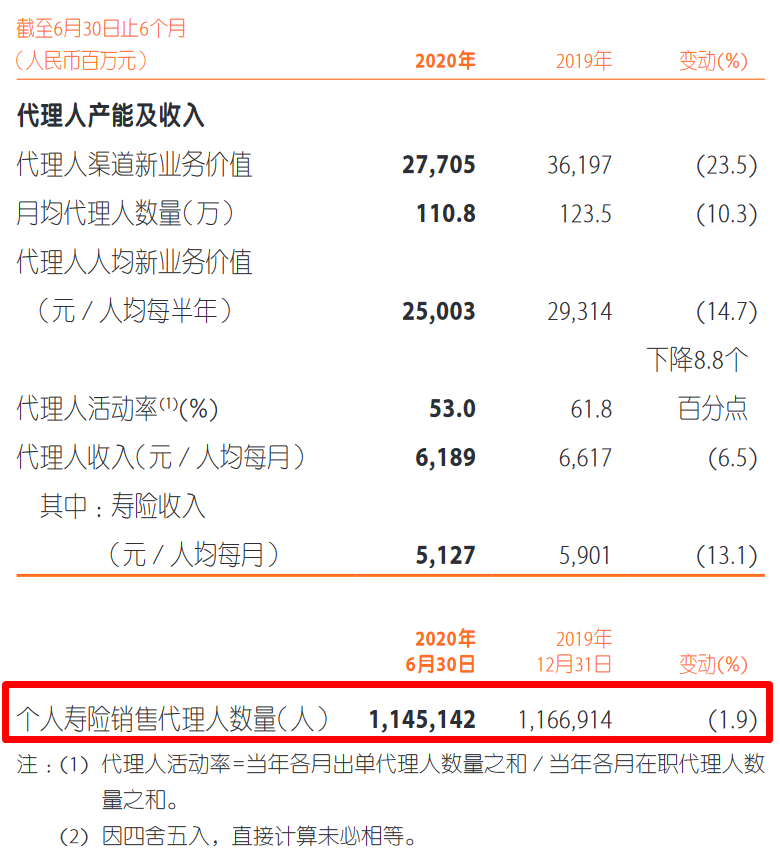

此外,另一个积极的因素是代理人数量在连续5个季度下滑后,终于触底反弹。根据平安半年报数据,2020年6月末,平安寿险代理人规模较年初下降1.9%;但随着第二季度增员环境有所改善,代理人规模逐步恢复,第二季度末代理人数量较第一季度末环比增长1.2%。同时,平安寿险代理人队伍质量进一步提升,截至2020年6月末,高潜能优才数量达10万,同比增长1.9%;上半年新入职的大专及以上学历代理人在新入职代理人数量中占比33.9%,占比同比上升5.6个百分点。

2017年中国平安的代理人人数其实就已经站上132万人的顶峰,2018年艰难提升到141.7万人。而此轮改革,平安的一大重点就是提升代理人质量,数字化寿险,而不是仅仅在乎数量。在此前提下依旧录得代理人数量的提升,拐点意味已经非常明显。中金公司保险分析师田耽此前的观点表示,2020年中国平安代理人将持续下滑,消化2015、16年以来的行业狂欢累计下来的冗余人力,但实际情况是,平安改善的时间点明显提前。(见图三)

图三:中国平安代理人情况

战略差异:平安(太保)VS新华(人寿)

估值处于历史低位是结果,资产端的反弹还不足以引爆市场,负债端的低谷改善也是弱爆了,再叠加市场对平安权益市场中“汇丰事件”的担忧,都成为阻碍股价上升的原因。整体看,平安的成败核心还是看此次改革的效果,银行板块的营运利润低是躺枪,资管板块自有周期,科技板块依旧还是锦上添花的角色。

在论述改革情况之前,笔者需要再次回到2019年报是的文章《中国平安:从“双杀”到“双击”还要多久?》,对当时和现在平安面临的问题在复述一遍。

对保险公司的估值不能简单按照大部分金融公司使用的PB估值,是持续销售的保单在未来是会不断产生收益并形成净资产的。内含价值也是为了避免这样估值陷阱(同时为了让上世纪优质的寿险公司,免遭以净资产为基础的恶意收购)而应运而生的。其主要内容是:

期初内含价值=有效业务价值+调整后净资产(保险公司的估值则应该=有效业务价值+调整后净资产+N倍新业务价值贡献)。(具体内容,笔者正在2017年的文章《保险一:十年黄金起点,错过就是过错》和《保险二:超级大牛的保险股还有机会吗?》中有详细描述,可搜索查阅。)

而内含价值增加额稍显复杂:内含价值当期增加额=新业务价值+经验利润+假设变化产生的内含价值变动+自由盈余投资收益+期初有效业务现值 *风险贴现率+其他

具体拆分看:

1、新业务价值:一年新业务价值(平安、太保2016年新增分散效应,归入新业务价值)

2、经验利润:运营经验差异(实际费差、实际死差)、投资回报差异(实际利差)、市场价值调整等

3、假设变化产生的内含价值变动:评估方法、假设和模型的改变、经济假设变动(简单点说:生命周期表变动、准备金贴现率变动、投资收益率假设变动等)

4、自由盈余投资收益+期初有效业务价值*风险贴现率=内含价值预期增长(包括期内:经调整的净资产价值预期回报+有效业务价值期望回报)

此外,影响内含价值的还包括分红、融资、股东注资、汇率影响等多个因素,暂且不表。(具体内容在2018年的文章《保险:从历史内含价值看上市险企(一)》和《保险:从历史内含价值看上市险企(二)》中有详细说明。

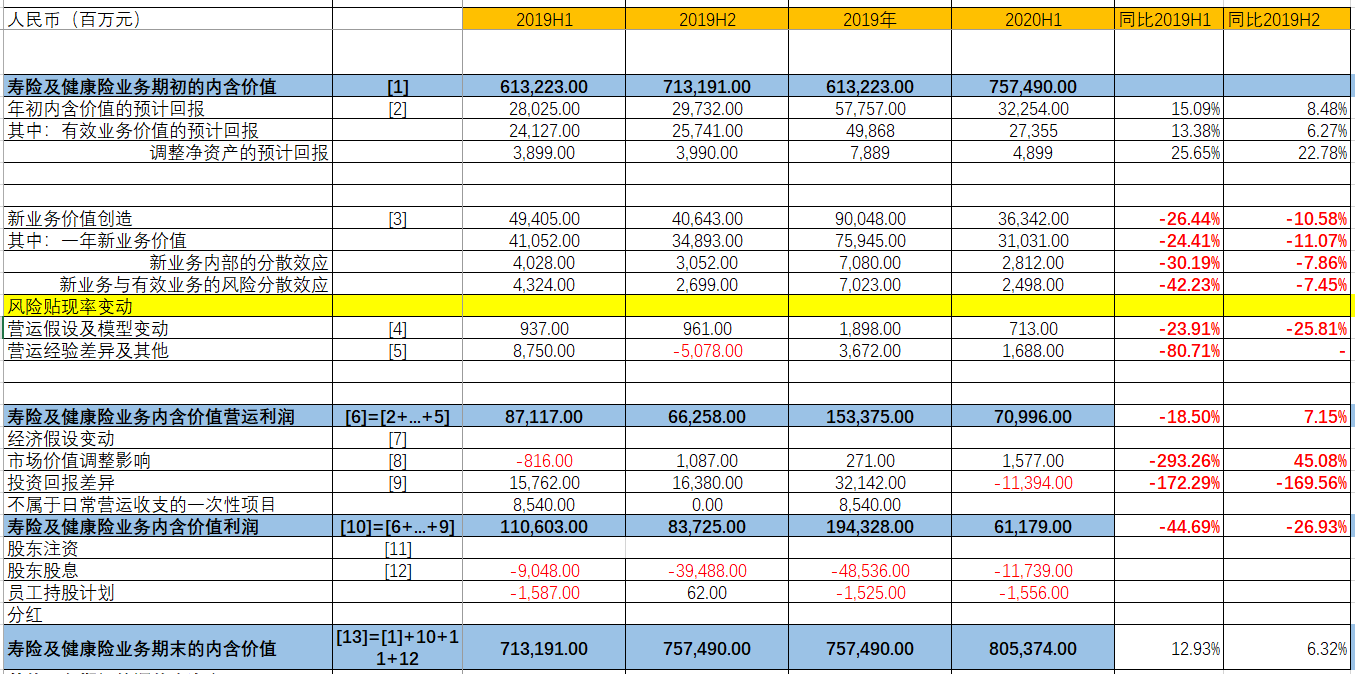

从中国平安的内生增长看,2020H1的寿险营运利润从2019年同比2018年的0增长变成了同比大跌18.5%。2018年以来,内含价值增速的放缓导致有效业务的预计回报降低,同时新业务价值创造继续大降。

不过上述项目的大跌在预期内,营运经验差异同比大跌80.71%才是营运利润大跌的主要源头。往前看,2017年、2018年和2019H1,营运经验差异分别为88.86亿元、139.38亿元和87.5亿元。而2020H1仅有区区16.88亿元。(见表四)

表四:中国平安内含价值表(2019H1-2020H1)

此外,2017年偿二代实施后完整的内含价值表开始,平安就一贯是上半年营运经验偏差优于下半年,如2019H2负贡献50.78,2018H2和2017H2同样分别负贡献约14亿元和38亿元。如果这一传统不改变,则2020年全年营运经验差异的影响继续扩大。

实际上,在2019年报业绩发布会上,平安执行董事、常务副总经理、首席财务官、总精算师姚波先生提到,2019年的退保率对费差的影响较大。到2020半年报,这一影响在扩大。2019H1退保金额131.1亿元,全年266.61亿元,2020H1已经达到173亿元,若继续恶化,全年或超过350亿元,退保率也同比上升0.12个百分点。而2019年全年退保率同比上升为0.1个百分点。(见图五)

图五:中国平安退保率

营运利润之外,投资回报差异(实际投资收益与假设投资投资收益率的差别)对内含价值利润产生了高达113.94亿元的负贡献,这其中,汇丰控股的贡献不小。(见图六)

平安大概率将汇丰列入以公允价值计量且其变动计入其他综合收益的金融资产(影响净资产),则原本期望每年收息的平安大失所望。2020年4月1日,汇丰宣布为应对疫情停止派发2019财年的第四次股息,为每股普通股0.21美元。同时暂停今年底前的所有派息,即意味着股东将无法收取2020财年前三个季度的股息。2019年财年前三季度,汇丰每季度派发每股普通股0.1美元。按照此水平大约估算,此次取消派息意味着,中国平安将损失7.24亿美元,按照1:7的汇率毛估,平安的损失超过50亿元人民币。

当然,影响更大的还是净资产,平安的净资产增长速度一向行业领先,但2020H1同比2019年末增速行业倒数第二,而按照汇丰的跌幅计算,其负贡献高达414.82亿港元(约365.75人民币)。

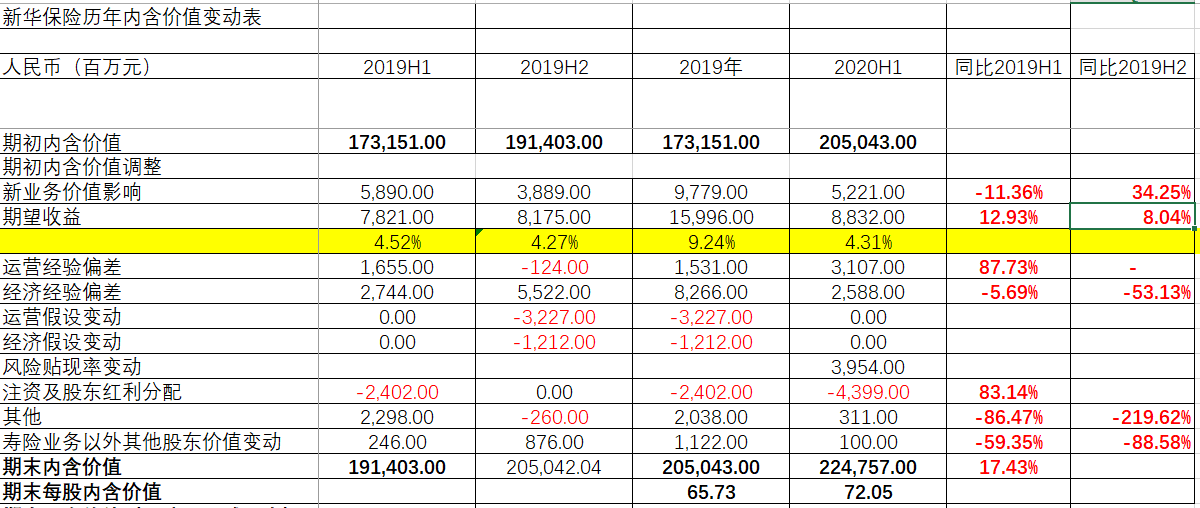

这是一份处于改革阵痛期(还叠加一点诡异汇丰事件)的极为难看的一份内含价值表。与之形成对应,逆势上行的新华保险若何呢?(见表五)

表五:新华保险2019H1以来内含价值表

整体上看让人大跌眼镜。首先,从内生增长看,新业务价值52.21亿元,负增长11.36%。不能啊?2020年以来,新华继续大力推进“赢在新华”活动,与人寿的“重振人寿”遥相呼应。2020年上半年,新华队伍规模创历史新高。截至2020年6月30日,个险规模人力52.6万人,同比增长36.5%。从保费增长情况看,2020年1-8月累计同比增长高达28.24%。甩开一季度表现炸裂的人寿保险两条街。此外,新单如前文所述,新华也是遥遥领先,个险新单期缴同比增长8.3%,算上团险、个险和银保等所有渠道,新华新单大涨119.2%。新业务价值何至于此?

原因很简单:

1、上半年月均合格人力13.5万人,同比下降3.5%;月均合格率26.4%,较2019年同期下滑12.4个百分点;月均人均综合产能3,578元,同比下降20.0%。

2、新华保险大干快上的新单大部分是价值率极低的银保收入,银保渠道长期首年保费上半年收入195.07亿元,同比大增635.3%,这一部分新单是极难贡献新业务价值的。

实际上,银保渠道中国平安2004年首次艰难转型时就大刀砍掉,新华保险兜兜转转搞了数年的改革,最后改到老路上了?需要指出的是,这还是在新华降低风险贴现率到11%后的结果,若延用11.5%,NBV增长将更加难堪(或许新华重新发现了银保的新价值,谁说得准呢)。(见表六、表七)

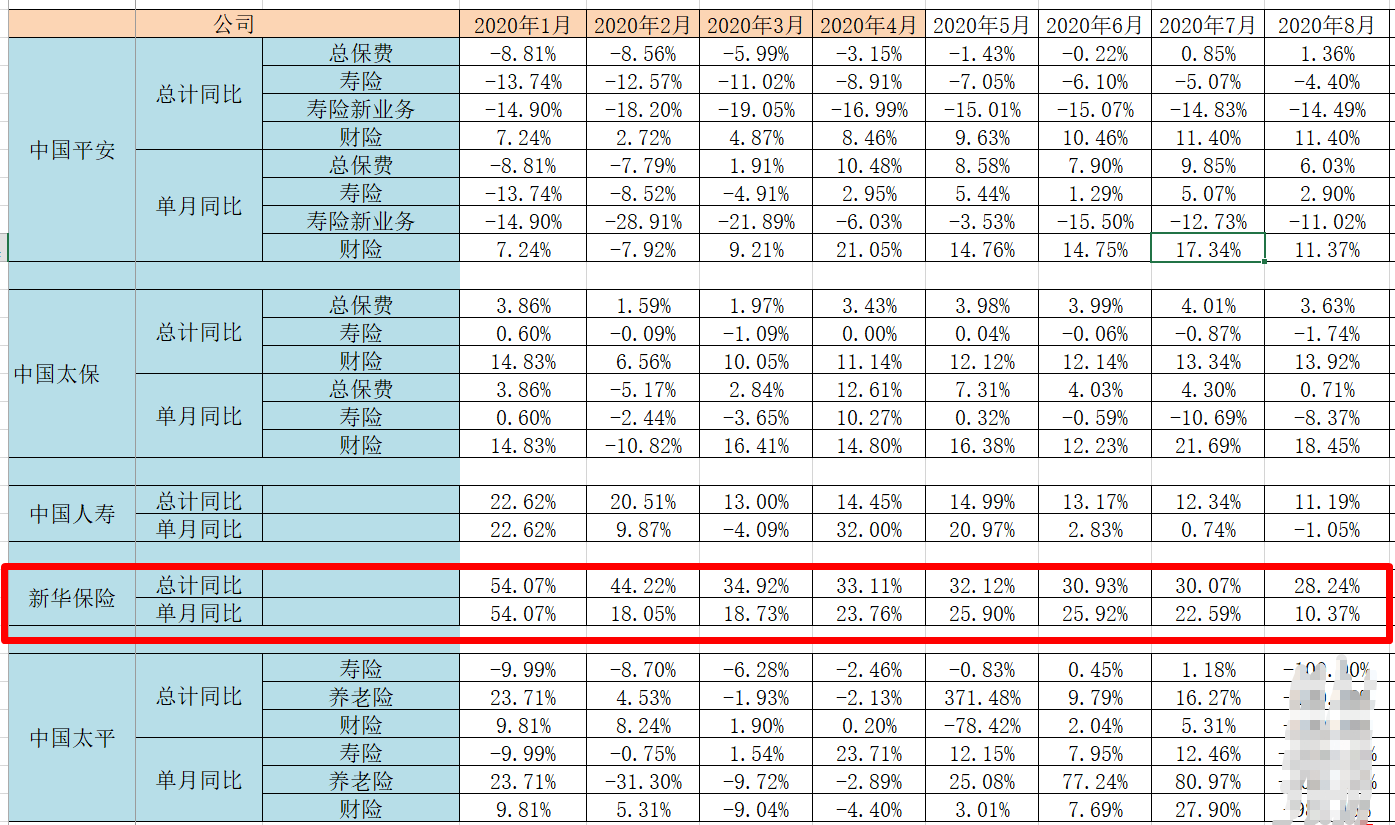

表六:2020年1-8月上市险企公布保费统计

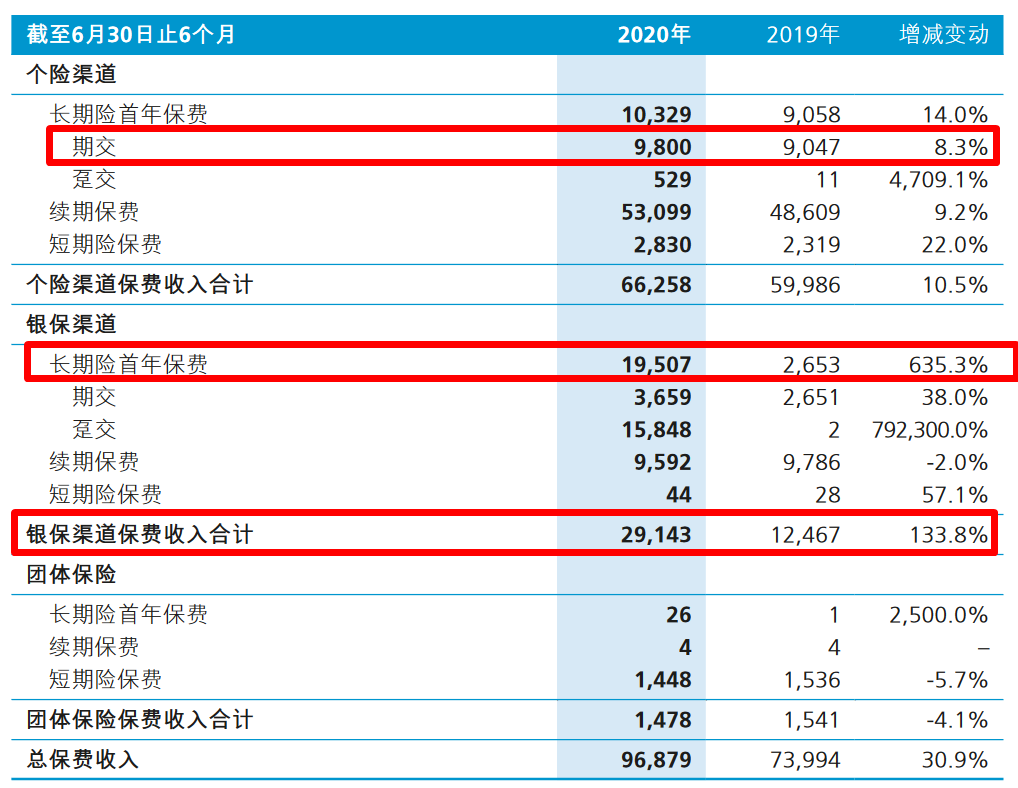

表七:2020H1新华保险半年报保费统计

从这个对比看,无法确认平安的改革是否走在正确的道路上。实际上,在如此大的疫情前,上市险企的数据表现得千差万别。但从新业务看基本上分成4档:1、完全不受影响:中国人寿——新单及新业务价值同比增长,价值率保持不变。2、单方面影响:新华保险、中国太保——新华是新单爆发式增长,但新业务价值却无法匹配,价值率也没有公布;太保是新单大幅下跌,但价值率小跌。3、都受影响:中国平安——新单大跌,价值率同步下跌达8个百分点。4、极差:中国太平——新业务价值狂跌超50%。究竟谁能反映市场的真实情况呢?

无论是从资产端、负债端还是行业的整体估值看,主要上市险企均处于值得长期配置的位置,特别是港股。同时,从改革的角度看,以平安为首的改革派已经显现出拐点。笔者认为平安和太保的保障型转型才是正确的,路也很艰难的,今年的数据也很难看。但是,在行业困境的时候,才能显现出战略的前瞻性和执行期间的抗压能力。未来效果究竟有多大,拭目以待。