无锡力芯微电子股份有限公司(以下简称“力芯微”)致力于模拟芯片的研发和销售,主要通过电源管理芯片为客户提供电源管理方案,并积极研发和推广智能组网延时管理单元、信号链芯片等其他类别产品,将于11月19日科创板上会审核。

公司此次拟募资6.13亿元,用于高性能电源转换及驱动芯片研发及产业化项目、高性能电源防护芯片研发及产业化项目、研发中心建设项目和发展及科技储备基金。

力芯微虽然此次上市的是科创板,但《股市动态分析》记者发现,其报告期内的发明专利却不多,研发投入力度也弱于同行。公司的造血能力也不强,在如此境地下,力芯微报告期内的现金分红金额总额还高于自身造血产生的现金净额。此外,力芯微超过一半的收入来自三星电子,这既有好的一面,也有不好的一面。

报告期内发明专利较少

根据招股说明书,力芯微及子公司矽瑞微的25项发明专利中,仅有3项是2017-2020年一季度的报告期内取得的,而且全部是2017年取得,这意味着此后的两年多时间公司没有任何一项发明专利。

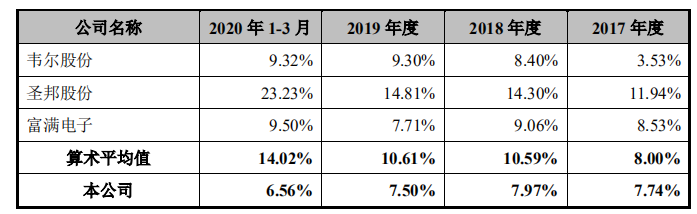

2017-2020年一季度,力芯微的研发费用分别为2333.36万元、2745.20万元、3559.06万元、721.72万元,研发费用率分别为7.74%、7.97%、7.50%、6.56%。金额持续上升,费用率比较稳定。但问题是,与同行相比,公司的研发费用率偏低,不但低于各期的平均值,也仅有2017年度高于同期的韦尔股份,其余各期均低于同期的可比公司。

根据公司提供的3家可比公司,即富满电子、韦尔股份、圣邦股份财报可知,上述3家企业同期研发费用占比为:8.53%、9.06%、7.71、9.50%%;3.53%、8.40%、9.30%、9.32%;11.94%、14.30%、14.81%、23.23%。

3家可比企业2017-2020年一季度研发费用占比算术平均值分别为8.00%、10.59%、10.61%、14.02%,总体上3家可比公司在研发投入方面高于力芯微。

对此,股市动态分析记者在采访函中问道:“请问,从发明专利和研发费用率对比看,是否表明公司研发投入不足,公司是否在靠‘吃老本’发展?或者说,公司这期间的研发投入产出比太低是为何?”

力芯微并没有回复,但其在招股书中有些许文字对此轻描淡写地解释:“公司资金实力相对上市公司偏小,研发人员数量低于上市公司;公司研发领域相对集中,长期深耕电源管理领域并形成了成熟的技术体系,保障了研发的准确性和高效率。”

表一:报告期内力芯微与同行公司研发费用率对比

来源:招股说明书

现金分红超造血能力

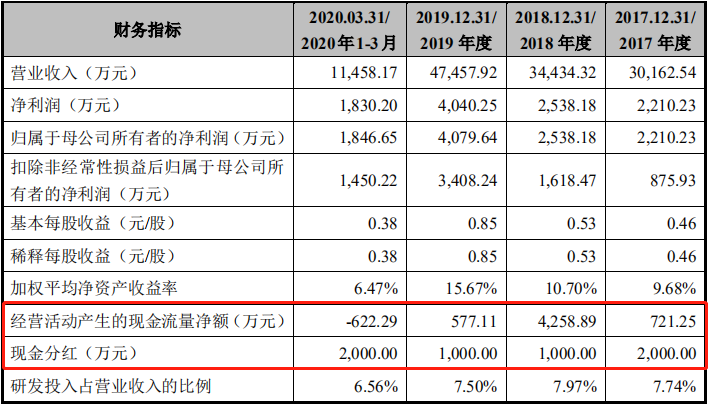

力芯微在报告期内每期都进行现金分红,金额共计6000万元。同期,力芯微经营活动产生的现金流量净额共计约4934.96万元。公司现金分红的金额还大于自身造血产生的现金。

分期看,除了2018年现金分红小于当期经营性净现金额,其余报告期均是现金分红更多,甚至今年一季度在现金流为流出状态以及向外借了100万元短期贷款的前提下,公司还大手笔分红2000万元。

如此形式的分红,这是否合理?力芯微的股东、管理层也不怕给投资者留下“掏空公司”的不良印象。如果你是投资者,你敢长期投资这样的公司吗?

表二:力芯微自身造血能力及现金分红情况

来源:招股说明书

过于依赖三星

报告期各期,力芯微前五大客户的销售占比分别高达84.71%、87.35%、82.35%、80.57%。其中,公司对三星电子的销售金额分别为2.17亿元、2.53亿元、2.81亿元、0.61亿元,占比分别为71.78%、73.56%、59.24%、52.97%。可以看出,三星电子各期的占比均超过一半。

力芯微在招股书中提示,如果三星等主要客户经营状况发生重大不利变化、采购需求大幅下降或调整采购策略,可能导致公司订单大幅下降,对经营业绩造成不利影响。力芯微还表示,公司前五大客户中,其他几大客户都是近几年通过认证或大批量供应的客户,如果公司未能按客户需求即使开发新品或连续认证不通过,可也能导致客户流失、业绩波动。

三星是智能手机第一大厂商,并且几乎拥有消费电子的全产业链,能给其稳定供货是力芯微近年来发展的重要因素之一,不过不利的一面则如其所提示的风险那样,公司的单一大客户依赖的风险被加大了,此外,力芯微自身造血能力不足,恐怕与这样的客户结构也有很大关系。