根据群智研究11月23日发布的“2020年11月TV面板价格风向标(下旬版)”数据,其预估,12月除32寸面板价格保持不变外,主要TV面板将继续保持涨势。此前,面板价格已经连涨六个月,若12月继续上涨,上涨周期将达到7个月。以京东方和TCL为代表的国内LCD面板龙头的业绩也呈现持续改善的态势,其中京东方2020Q3取得营收408.21亿元,归母净利润13.4亿元,经营活动现金流净额达到惊人的137.52亿元。

对于明年TV面板走势,主要研究机构都给出了偏乐观的预期,主要是延迟关厂的三星与LGD明年1季度大概率不会在跳票,明年整体供需依旧将呈现紧平衡态势。同时,延期举行的包括奥运会和欧冠等体育赛事若如期举行也将影响TV面板的价格走势。在调研现场,京东方表示,预计全年ASP(平均销售价格)会高于今年Q4。这预示着明年面板双雄的业绩又将上一个台阶。

12月TV面板价格将维持涨势

群智咨询11月23日发布的TV面板价格风向标显示,11月TV面板价格保持涨价态势,且预计12月涨价依旧。群智咨询表示,国内“双十一”销售表现惨淡,内销备货需求随之有所减弱,但海外市场需求表现依然强劲。加之IT等其他应用面板需求维持强劲,对TV面板供应形成明显的产能排挤,LCD TV面板市场供应依然紧缺。而在整机厂即将陷入亏损的预期影响下,以及面板价格大幅上涨对需求的抑制影响将逐步凸显,11月面板价格维持上涨趋势,但涨幅较前期有明显收窄。群智咨询(Sigmaintell)预计,12月依然延续小幅上涨的态势,部分尺寸有望止涨回稳。各尺寸表现分析如下:

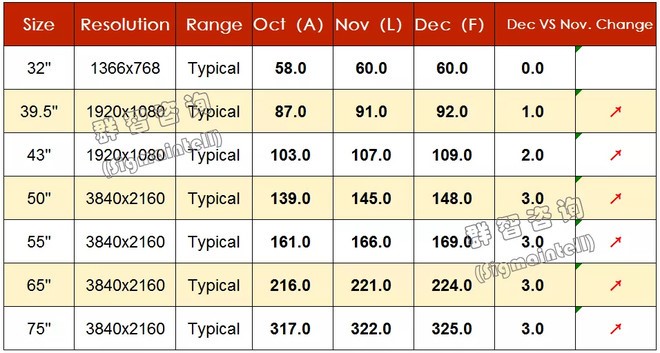

32",供应紧缺,10月价格上涨超5美金,预计11月涨幅回落至2美金。

39.5"~43",10月价涨幅较大;预计11月均价上涨4美金。

50",50"海外备货需求持续强劲,10月上涨超10美金,预计11月涨幅回落至5美金。

55",10月涨幅超10美金,预计11月涨幅回落至5美金。

大尺寸方面,10月65"及75"涨幅均超10美金,预计11月维持上涨趋势,但涨幅将明显回落。

表一:群智咨询主流尺寸面板价格走势预测

数据来源:群智咨询

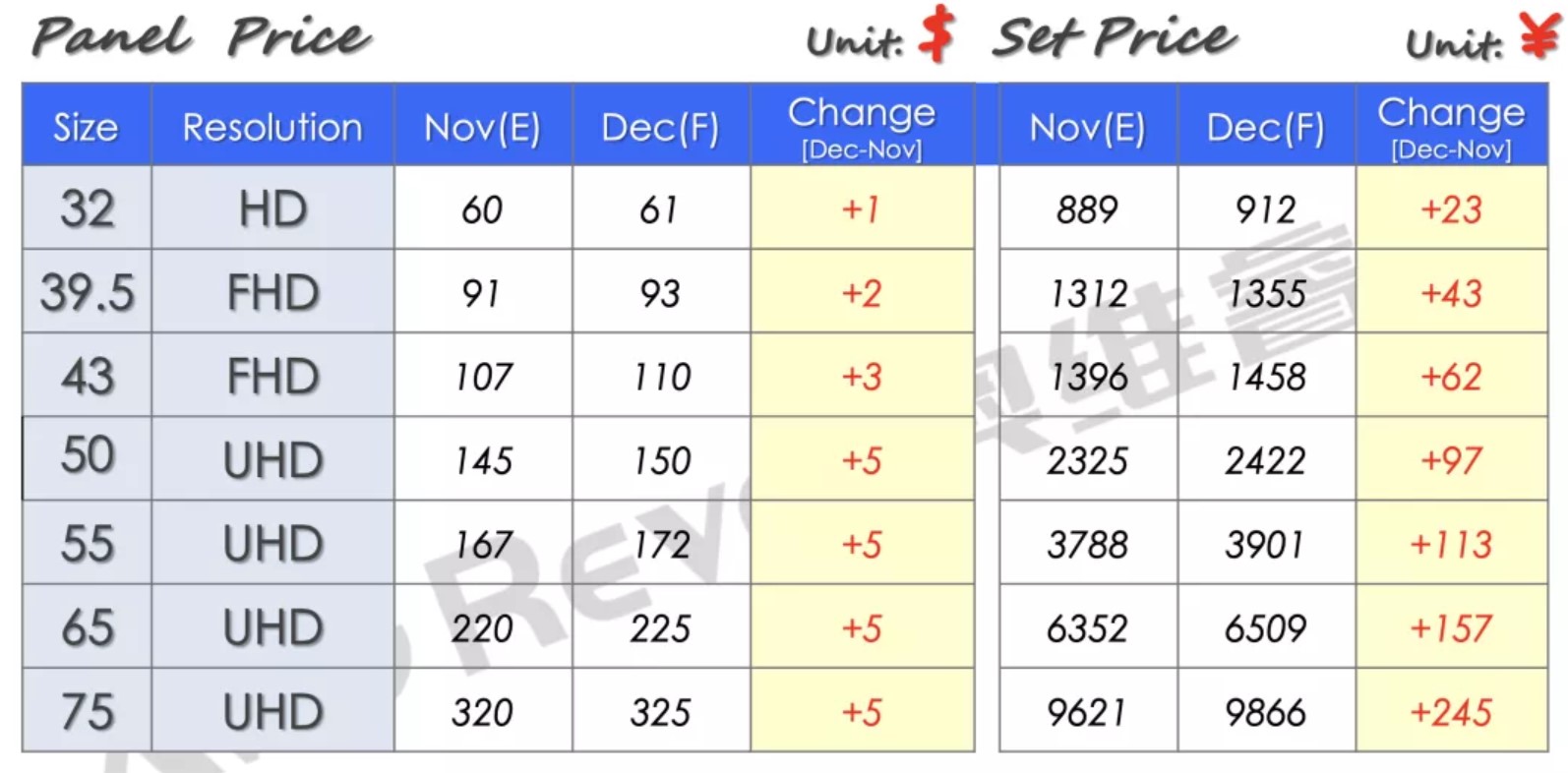

奥维瑞沃对12月面板价格的预期显然更乐观。其给出的各尺寸面板价格12月预期涨幅都比群智咨询高。32寸、39.5寸、43寸、50寸、55寸、65寸和75寸面板12月价格将分别来到61没有、93美元、110美元、150美元、172美元、225没有和325美元,除75寸的价格预测和群智咨询一致外,其余均更高。

表二:奥维瑞沃主流TV面板价格走势预测

第三方研究机构WitsView也给出了相同的预期。在其披露的11月电视面板报价表中,11月电视面板涨幅相比10月略微收敛1~2美元,其中32寸面板调涨4美元,均价站回60美元大关,32寸面板从30美元起涨,下半年价格翻倍。43寸面板则是上涨5~6美元,价格回到100美元之上。55寸面板调涨9美元、均价约164美元,65寸面板上涨8美元、均价约215美元。面板价格6月起涨至今,涨幅高达50~70%,写下历史新高纪录。

面板价格连涨六个月,11月涨势不变,不过有部分面板厂应大客户要求,涨幅有所收敛,平均涨幅约5~7%,而IT面板在疫情催化之下涨势续强,涨幅约3~4%。WitsView研究部副总邱宇彬表示,12月面板涨价态势不变,但是从绝对金额来看,电视面板涨幅将减半。由于面板供应链齐声喊缺,接下来淡季价格仍有支撑,预期这波涨势还将延续到1月。

2021年预期依旧乐观

对于明年的价格,主要研究机构都给出了偏乐观的预期。WitsView研究部副总邱宇彬表示,由于今年TV面板价格已经大涨50~70%,价格已经回到高档,因此12月面板涨势趋缓,预估单月涨幅减半。第四季欧美疫情转趋严峻,除了让远距商机、宅经济再升温之外,市场担心未来局部封锁、运输问题,使得整体供应链备货更积极,甚至希望提高安全库存水位,也让面板供应链需求居高不下,预期面板价格涨势将延续到1月,只是涨幅持续收敛,此后面板将进入缓涨的格局。

从供给端看,韩媒《etnews》11月23日报道称,三星显示决定于明年三月完全退出LCD面板生产,已经通知到下游客户。市场担心价格继续上涨可能导致三星明年三月继续跳票,毕竟年初称将在2020年底退出LCD产线时,也通知了下游客户。

不过,三星延迟产线退出更多还是为了保障自身体系里电视终端的需求。在京东方全球创新伙伴大会·2020的机构调研会上,关于如何看待三星显示、LGD延迟关厂对供需的影响时,京东方的措辞明显偏乐观:

“韩厂延迟关厂,是为了满足集团内终端产品需求,对整体供需的影响已经很小,(延迟部分)产能占比不到5%。”

此外,京东方对于明年的TV面板价格走势和业绩也给出了乐观的预期:“目前,公司各应用类别产品都不能完全满足客户需求,预计Q4毛利率将超过17年。通常情况下,Q3是需求旺季,Q1是需求淡季,Q4则是过度期。但目前情况不同,11月,各类面板价格仍在继续上涨。明年,奥运会、赛事是否如期举行将影响TV面板价格。整体供需仍将处在紧平衡状态,预计全年ASP(平均销售价格)会高于今年Q4。”

TCL华星对液晶面板价格的预期同样偏乐观:虽然几个月来,面板价格大幅上涨,但现在的面板价格才是一个真正的合理的价格;预计12月份面板价格整体依然处于上涨态势,一部分尺寸价格会持续上涨,部分尺寸价格则会持平,而明年需要看国外疫情情况,不过一些大型体育活动,比如奥运会等,有望拉动大尺寸市场需求成长。