电动车是目前市场最靓的仔。从锂电池到充电桩再到最近的整车,均被资金大规模炒作。当前时点看,磷酸铁锂主要个股股价相比其他环节偏低,性价比明显。

电池磷酸铁锂(LFP)曾是电动车的主流技术路线,占比一度高达9成,2015年A股电动车概念兴起时,磷酸铁锂的市占率也有69%,只是最近5年三元电池崛起,铁锂电池占比才大幅下降。应该说,过时的技术路线不值得一提。为何现在说磷酸铁锂还存在预期差?

高安全性驱动需求提升

铁锂技术的高安全性自然不用多说,它已经是成熟的技术。举个例子,国家2009年开始推行电动车时,首个试点领域是商用车,磷酸铁锂由于其高安全性在商用车上被大规模运用,反而是安全性差的三元电池,曾有一段时间被政府禁止用于商用车,2018年才逐渐恢复。

在海外,且不说今年电动车起火事故,单单因电池安全问题召回的电动车事件,10月份就有四起,涉及企业包括宝马、现代、雷诺等主流车企以及LG化学、三星SDI等电芯厂。海外电芯以三元占绝对主导地位,同时,海外市场对于安全事故容忍性远低于国内,事故可能会驱使海外车企供应链分散化,同时对技术路线安全性要求进一步提升。而磷酸铁锂作为当下仅次于三元电池的技术之一,将是海外车企可能考虑的主要方向。

可满足城市需求 性价比提升

我们可以把电动车需求分为两个维度去看:一个是为实现电动车推广,结合补贴力度与退出时点下的平价节点需求。它由价格驱动:电池成本逐步下降,电动车的售价也就越来越低,最终与燃油车一致甚至更低,真实需求才能起来。当前磷酸铁锂的市场均价约为700元/KWH(不含税),已经达到2020年工信部要求的1元/W的平价节点,价格亲民。

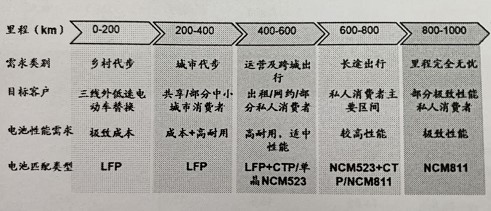

另一个是不同应用场景对于续航里程的需求,比如说乡村代步的车,0-200公里的续航里程足矣,前不久的五菱神车续航里程不到200公里,为何卖的那么好,除了便宜,就是原来低渗透率的乡村市场被激发。再比如说城市内代步,200-400公里即可。

目前,搭配磷酸铁锂的车型续航里程集中在400公里以下,其中300公里以下已超过50%,300-400公里逐步接近40%。而2019年国内续航里程450公里以下的纯电动车占比接近100%,2020年以来500公里以上车型占比结构性提升,450公里以下的车型占比下降到约60%,但依然占据主导地位。可以看到,铁锂的装配车型续航里程与目前市场续航里程主流带契合度高。

图1:电动车不同需求市场对应电池类型一览

如果磷酸铁锂能把续航里程提升到500公里,那么基本上就把主流车型续航里程都覆盖了。难度其实也不大,铁锂的应用限制主要来源之一就是低体积,把电池包的体积利用率拔高就好。宁德时代的CTP电池的体积利用率已经达到50%,比亚迪的刀片电池更高,达到70%,电池模组体积利用率提升直接提高了磷酸铁锂电池的单车续航里程,据中金公司测算,参考宁德给特斯拉的磷酸铁锂电池包,磷酸铁锂续航里程达到400-500公里完全不是问题。

三元电池成本目前高出磷酸铁锂20%左右,同样的续航里程,用铁锂电池的安全性更高,成本更低,对车企来说不香吗?最典型的是特斯拉在海外使用的是松下的NCA电池,而到了国内就换成了宁德提供的磷酸铁锂电池,于是可以看到,国产model 3的价格从35.6万一路下降至27万,性价比越来越高。

专利壁垒消除 海外市场打开

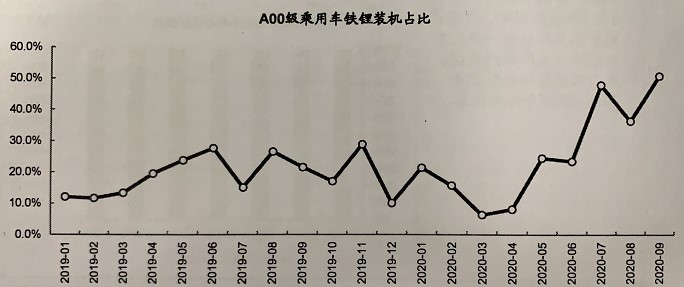

目前特斯拉已在国内将标续版本全面替换磷酸铁锂,戴姆勒也在投资者交流中表示在入门级车型中引入LFP电池,在国内市场,LFP电池用于A00级车型今年下半年也在持续提升。另外,过去LFP电池出口海外存在专利壁垒。LFP三大专利中,核心为电池材料基础专利WO9740541与正极包覆专利CA2270771于2020年10月30日到期,而另一大专利为合成专利,国内企业可通过其他合成工艺绕开。核心专利全球到期后,铁锂电池出口不再有门槛。

图2:A00级乘用车铁锂装机占比一览

主要标的简析

铁锂电池领域有机构在关注,保险一点的话,可以等接下来季度的数据去验证,但需要说明一点的是,锂电池产业逻辑很硬,等数据出来,买点可能也不同。

投资标的来看,国内老牌电池厂都有磷酸铁锂产能,宁德和亿纬锂能就不多说,都在高位,难有好的买点。一直坚持磷酸铁锂路线且绑定大众的国轩高科可能是不错的机构标的。

另外,次新股德方纳米也是聚焦磷酸铁锂,最近很多机构在推,股价也是创历史新高。它的上涨,主要是最近铁锂正极涨价了。根据百川网的数据,11月中旬以来,磷酸铁锂电池正极企业发函涨价,价格提升约2000元,大概6个点,幅度不大,但这是近年来首次涨价,主要是上游碳酸锂受供需两端拉动出现涨价,价格向下传导所致。而公司目前拥有的铁锂正极产能仅次于国轩高科,明年还有3.5万吨的扩产计划,是业绩弹性最好的标的之一。

锂电材料中,隔膜领域的星源材质近期有点底部反转的意味。宁德时代隔膜一直由恩捷独供,市场传言宁德有意培育星源材质为二供,消息不清楚真假,但看星源材质的产能以干法为主,主要用于磷酸铁锂,如果结合宁德给特斯拉做的配套电池路线来看,还真有这个可能。公司的产能正在大规模建设中,远期规划产能20亿平米,目前10亿,但明年公司没有新产能投放,业绩预估只有2-3亿元,财务压力也会很大,目前融资缺口有40多亿,这是目前两个风险点。