10月28日,停牌10个交易日的葛洲坝发布了《中国能源建设股份有限公司换股吸收合并中国葛洲坝集团股份有限公司暨关联交易预案》(以下简称“预案”),这标志着国企改革三年行动方案启动后,首个改革案例正式面世。

葛洲坝的换股价格为8.76元,可获得4.4242股合并上市的中国能源建设的股票,以2020年11月18日葛洲坝收盘价格6.85计算,如果假定中国能建上市当日平开平收,则“无风险”套利空间高达27.88%,即使首发当日大跌10%,依旧有15.09%的收益,天下能有这样好的事情?搞不搞?

掉馅儿饼:27.88%“无风险”套利?

根据披露的方案,中国能源建设(03996.HK)拟向葛洲坝除葛洲坝集团以外的股东发行约116.46亿股A股股票,交换该等股东所持有的葛洲坝股票,中国能源建设本次A股发行价格为1.98元/股。葛洲坝换股价格为8.76元/股,合共约26.32亿股。中国能源建设换股吸收合并葛洲坝的换股比例为1:4.4242。

不参与换股的股东,现金选择权较为鸡肋。葛洲坝异议股东现金选择权价格为定价基准日前一个交易日股票收盘价,即6.09元/股。较低的现金选择权是市场和交易所关注的一个重点,在回复上交所的问询函中,葛洲坝表示:“葛洲坝异议股东现金选择权价格较停牌前一个交易日收盘价未设置溢价,以鼓励葛洲坝股东积极参与换股,享受本次合并后中国能源建设未来业务发展、业绩增长所带来的分红收益及股价增值收益。”

葛洲坝列举了32家吸收合并上市的案例,其现金选择权较换股价格溢价水平在-36.72%到0%之间,葛洲坝的溢价为-30.48%。在区间内,但确实也是够低了。

现金选择权还有理论上上调的可能。需满足在任一交易日,上证指数、WIND建筑与工程指数和葛洲坝股价,在该交易日前的连续30个交易日中有至少20个交易日收盘点数较葛洲坝停牌前一个交易日的收盘点数涨幅都超过20%。要满足这个条件几乎是不可能的,而且,满足条件后还需董事会审议同意与否。所以中国能建和葛洲坝的意思就是:股价可以随便炒,提高现金选择权的价格是不可能的。

套利的4个确定性因素

1、顶层设计的角度看,国企改革三年行动的“第一枪”,没人希望搞砸。今后3年是国企改革关键阶段,深改委会议在发布《方案》的同时还明确,要抓重点、补短板、强弱项,推进国有经济布局优化和结构调整,增强国有经济竞争力、创新力、控制力、影响力、抗风险能力。中国能建与葛洲坝的吸并上市工作,是国企改革三年行动的“第一枪”,没人愿意把事情搞砸。

2、从盈利、亏损的概率和程度的角度看,值博率较高。截止11月18日,葛洲坝收盘价格为6.85元,如果此时买进,可以根据几个不同的情景做选择。

A、不参与换股,实现套利后离场。随着各个审批环节不断通过,市场逐步认可这一套利空间,并且在葛洲坝最终停止上市前夕价格达到8.76元/股,实现27.88%的套利后离场。

B、不参与换股,市场极度萎靡,股价持续走低,跌破现金选择权。此时只需要以现金选择权的6.09离场即可,亏损比例为11.1%。

C、参与换股,按照中国能建上市首日涨10%、0%、-10%、-20%和跌停(-36%)计算。获得的收益分别为40.46%、27.88%、15.09%、2.31%和-18.16%。按照历史上多次A股吸并方案看,首日上市大跌20%或者打到跌停价格(连续竞价不得低于发行价格64%)的案例基本没有。(见表一)

|

表一:换股后中国能建首日上市收益预测 |

|||||

|

上市首日上涨幅度 |

10% |

0% |

-10% |

-20% |

-36% |

|

对应中国能建股价 |

2.18 |

1.98 |

1.78 |

1.58 |

1.27 |

|

对应葛洲坝换股价 |

9.64 |

8.76 |

7.88 |

7.01 |

5.61 |

|

对应11.18葛洲坝股价(6.85元)涨幅 |

40.67% |

27.88% |

15.09% |

2.31% |

-18.16% |

以18日6.85元/股的价格买入,不管是否参与最后换股,最大的亏损应该就是跌破现金选择权后,以现金选择权离场。换股后上市首日跌停的概率微乎其微,小涨、平盘或下跌可能更大,因此只要不贪,获得较高收益的概率不低。这是下有保底(亏损有限),上不封顶(向上有一定想象空间)的一次交易。其持有的确定性比现在猜测半年后沪深300指数的确定性肯定更高。

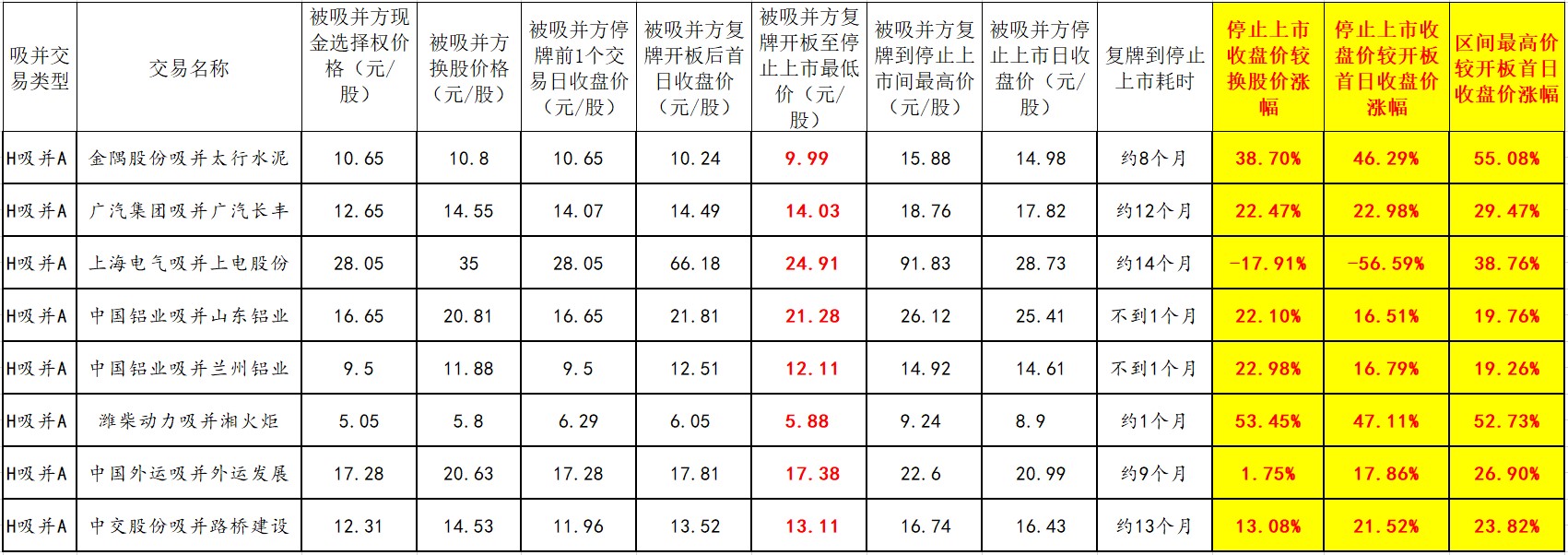

3、从历史吸并上市方案看,有套利空间的个股都基本实现了最终的套利。预案列举了超过32个案例,以其中8个H吸并A股案例来分析。(见表二)

表二: 8次H股吸并A股不参与换股收益测算

假定投资者不参与换股。根据表二,我们假定市场参与者都只能在方案公布后复牌开板当天的收盘才能买入股票,8次方案中,仅有上电股份的吸并方案开板当天买入到停止上市的持有区间是亏钱的,其余案例均赚取了“不菲”的利润,区间在16.51%到47.11%之间。停止上市日的收盘价格,除上电股份之外,都是高于换股价格的,高出的比例在1.75%到53.45%之间,也就是说套利的案例基本没有失败的。

上电股份的吸并方案有些特殊,发布方案后复牌正值2007年8月牛市的最后疯狂阶段,复牌后连续封板导致开板日收盘价较高,影响了理论收益。戏剧性的是,牛市过后大熊市陡然来袭,上电股份的价格到停止上市日收盘价为28.73,远低于换股价格的35元(对应首发价格4.78元),同时也是公布方案后复牌开板首日到停止上市区间内,最低股价相对于换股价格折价最多的公司。等到2008年11月上海电气换股上市时,只要在换股价格及之下买入,参与换股都将拥有极为丰厚的投资收益,上市首日最高涨幅60.25%,收盘收益42.26%。

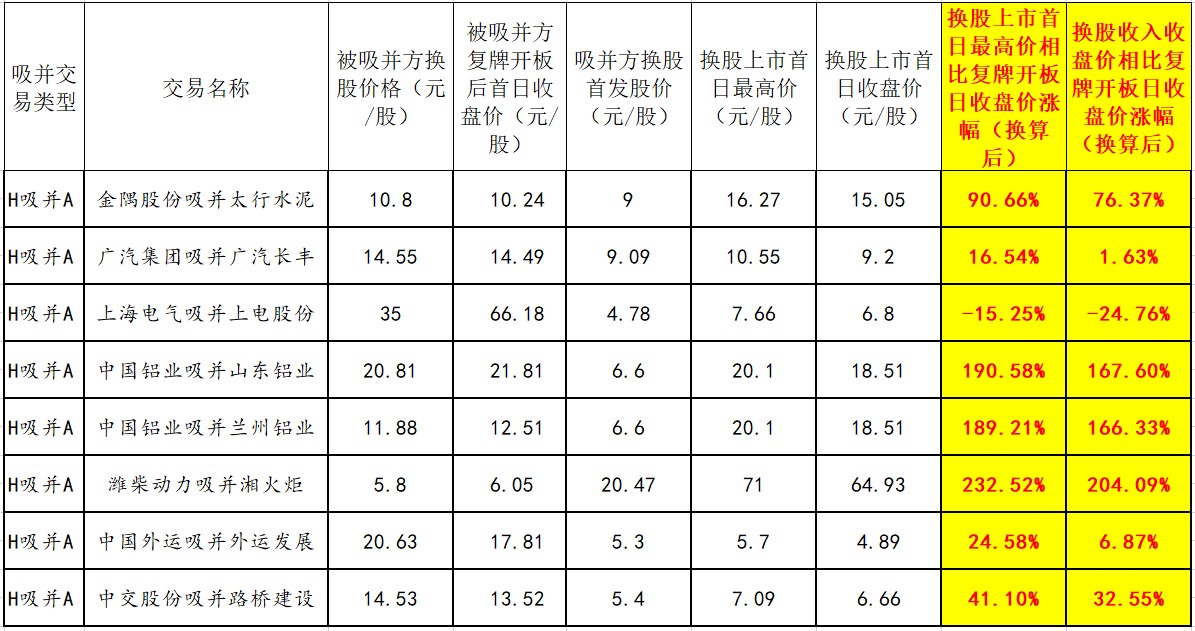

表三:8次H股吸并A股参与换股收益测算

数据来源:股市动态分析

如果投资者参与换股,依旧假定投资者只能在方案公布后复牌开板日的收盘价买到股票,并择机在换股首日卖出,换算收益后,也没有亏损案例(剔除上电股份)。其中潍柴动力的收益率最高,达到204.09%。中国铝业的案例的收益也非常可观,而且吸并后不久,2007年大牛市顺势而来,中国铝业的实际收益其实会更高。

也有不太理想的案例,广汽集团和中国外运换股上市首日收盘价格卖出,比方案公布复牌开板日收盘价分别仅上涨1.63%和6.87%。不过,因为换股上市首日的交易量极大,且都有向上大涨的趋势,给了投资者足够的时间和空间进行操作,只要不贪,即使开盘就卖出也会有不错的收益。

4、其他因素。包括:当前基建板块的估值整体都处于极低的位置,明年市场如果价值回归,基建板块将获益,说不定复制中国铝业的走势也未可知。此外,中国能建换股上市后,将成为中字头央企中股价最低的公司,截止11月18日,A股中字头概念的股票中,中国中冶的价格最低,但也有2.71元/股,市场的炒作资金一般也是比较偏爱低价股炒作的。