今年是国内机构投资者的大年,基金发行规模突破3万亿元,随着注册制的逐步扩大,和退市制度的不断完善,A股机构化趋势明显。A股的机构化还带来了机构的抱团行情,在2020年以白酒、新能源汽车等行业被机构抱团炒翻天,现在沪深两市市值第一名的股票均是白酒股,沪市是茅台,市值超过2.3万亿,深市市值第一是五粮液,市值超过1万亿。如今贵州茅台和五粮液的动态PE都超过50倍,其他白酒股估值则更高。新能源汽车产业链龙头股宁德时代和比亚迪,同样泡沫严重,宁德时代市值7200多亿在深市仅次于五粮液位居市值第二,动态PE超过100倍,而比亚迪市值突破5000亿,而规模比比亚迪大得多的上海汽车市值在2800亿附近,比亚迪动态PE也超过100倍,新能源汽车产业链的泡沫也是很明显的。其他像医药龙头恒瑞医药,酱油龙头海天味业,免税龙头中国中免等估值也存在明显泡沫。

基于白酒股、新能源汽车产业链等的巨大泡沫,我们认为2021年这些机构抱团股会瓦解,而新的赛道正在酝酿,国家在进行十四五规划,构建国内国外双循环的发展格局,在供给侧调控的基础上,需求端也进行管理,这里面会产生新的投资机会,机构抱团的新赛道正在酝酿。对于旧的抱团股,泡沫太大的瓦解的概率高,但仍有一些估值合理的抱团股,这些股票仍可能继续被机构抱团。当然2021年也要适当防范风险,如果A股十年的周期继续起作用,2021年一季度应该行情可以,但下半年应该防风险。

新冠疫情、中美关系仍是2021年大的变量

中国和欧美国家应对新冠疫情采取了截然不同的方式,中国及时控制住了疫情,及时复工复产,保障了总的供给能力,成为主要经济体中复苏最快的国家;欧美由于控制疫情不得力,导致欧美的供给能力迟迟无法得到恢复,但欧美政策在经济救助方面的力度大,采取的是保需求的策略。

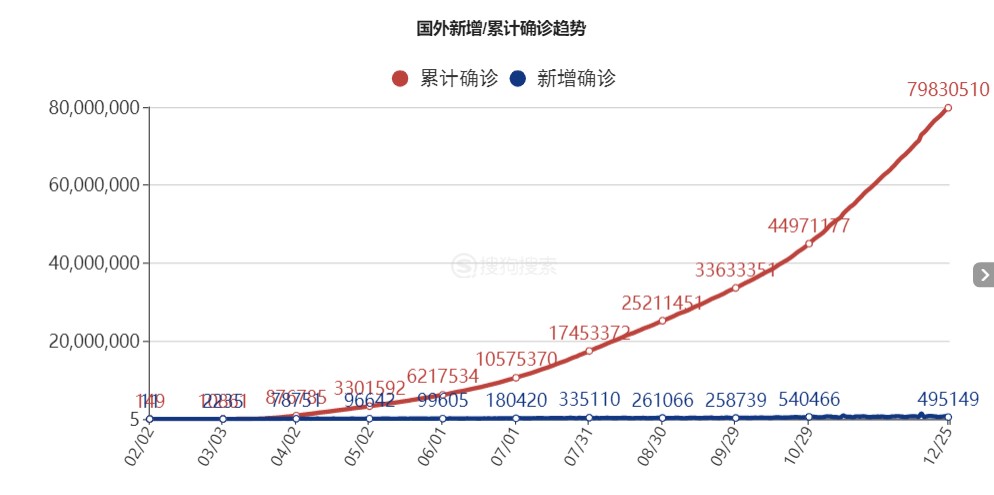

从国外的疫情数据来看,新增确诊数量仍在高位,累计确诊的曲线上升斜率仍然很高。疫情在2021年仍将存在,但影响会明显小于2020年,全球经济整体在2021年将恢复增长,恢复的进度取决于新冠疫苗接种的进度。发达国家及发展中国家受疫情影响相差无几,但发达国家医疗条件、疫苗到位情况可能会大幅好于发展中国家,使得2021年的发达市场复苏,在一段时间内明显好于除中国外的新兴市场。全球各家医药巨头的新冠疫苗试验结果将进入集中发布期,类似9月和11月辉瑞公布的疫苗利好消息,将提振尽早实现广泛接种、消除疫情影响的预期。因为疫苗落地将有助于各国产能的加速修复,这会在一定程度上弱化中国的供给替代,造成人民币汇率贬值压力。 如果把新冠疫情看作没有硝烟的战争的话,中国显然是最大的赢家。美国大选已经尘埃落定,拜登政府上台后,中美关系可能有所缓和,但美国遏制中国的策略不会改变。

2021年无论是中国还是欧美国家,经济强势复苏的概率较大,很多研究机构认为2021年中国GDP增长会超过9%,由于2020年受疫情影响的低基数效应,中国GDP增速应该是一季度最高,然后出现回落。由于美国此前无限量放水,一旦2021年经济复苏强度较大,通胀预期将会起来,全球化定价的大宗商品可能会有投资机会。中国2021年需要担心的是非政府部门的债务问题,企业还本付息的压力较大,这从今年企业债违约不断的情况也可以看出来。

A股市场机构化趋势、持仓抱团明显

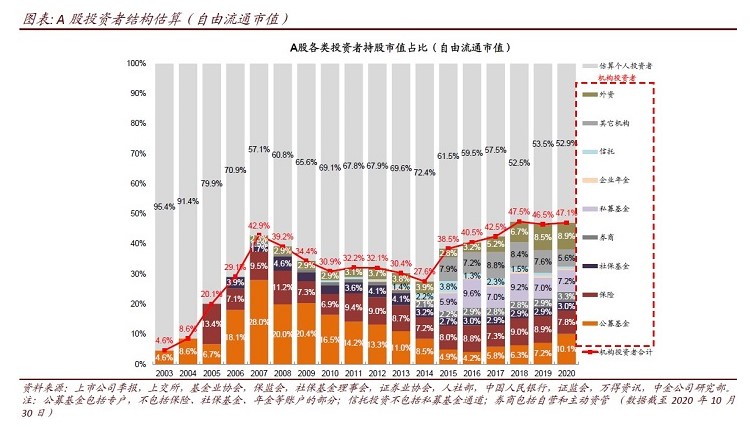

在市场持续结构分化,对外加速开放、外资流入A股的大背景下,近几年A股机构投资者表现好于整体市场,也使得个人投资者资金在市场中占比逐步下降,机构持股的比例逐年上升,市场呈现了明显的“机构化”趋势。今年内新成立的基金发行总规模超过3万亿元。据中金公司估算,A股各类机构投资者合计持有的自由流通市值占比已经接近50%,且仍在继续上升中。2021年除了传统的机构投资者如公募、私募等类型外,边际上值得高度关注的机构投资者是银行理财子公司、养老资金及外资。

A股市场投资者机构化的结果就是,机构持仓的抱团化。A股投资者的投资行为越来越基本面化,典型的表现是,各行业的优质龙头、基本面优越标的不仅大幅好于行业表现,也明显好于市场表现。以今年大放异彩的基金公司易方达基金为例,公司2020年3季度末十大持仓股中,持仓市值前四名清一色的白酒股,持仓抱团的趋势十分明显。市场此前的“炒小”、“短炒”的行为已经有所收敛。随着注册制的持续推进,和退市新规的落地,A股越来越港股化、美股化,分化非常严重,很多个股将会被边缘化。

易方达基金2020年3季度末十大重仓股

|

序号 |

股票代码 |

股票名称 |

公司持有基金数 |

持股数(万股) |

持仓市值(万元) |

|

1 |

600519 |

贵州茅台 |

957.9 |

1598259.49 |

|

|

2 |

000858 |

五 粮 液 |

6742.19 |

1490023.17 |

|

|

3 |

000568 |

泸州老窖 |

8050.93 |

1155710.92 |

|

|

4 |

002304 |

洋河股份 |

5672.22 |

708970.87 |

|

|

5 |

00700 |

腾讯控股 |

1489.48 |

669469.55 |

|

|

6 |

601012 |

隆基股份 |

7421.24 |

556666.94 |

|

|

7 |

000333 |

美的集团 |

7455.76 |

541288.26 |

|

|

8 |

00388 |

香港交易所 |

1574.62 |

500604.6 |

|

|

9 |

601318 |

中国平安 |

5306.29 |

404657.66 |

|

|

10 |

03690 |

美团-W |

1722.16 |

365915.08 |

应该说机构持仓抱团,是沪港通、深港通开通后开始的,外资的持仓就是非常典型的持仓高度集中,呈现出抱团的现象。截至2020年12月23日,北向资金历史净流入11888亿元。而最新的北向资金持仓市值品种显示,前十名的公司持仓市值均超过400亿元,北向资金持有贵州茅台市值最高达1911亿元,占茅台总股本的8.26%,持仓前十公司市值总和为7401亿元,集中度是非常高的。

北向资金持仓市值前十名(截至2020.12.23)

|

排名 |

代码 |

名称 |

持仓股数 |

持仓市值 |

占总股本比例 |

行业 |

|

|

|

|||||||

|

1 |

1.04亿 |

1911.06亿 |

8.26% |

|

|||

|

2 |

000333 |

10.63亿 |

978.11亿 |

15.12% |

|

||

|

3 |

6.89亿 |

730.59亿 |

12.93% |

|

|||

|

4 |

11.33亿 |

681.29亿 |

18.82% |

|

|||

|

5 |

7.97亿 |

676.67亿 |

4.36% |

|

|||

|

6 |

2.39亿 |

664.65亿 |

6.15% |

|

|||

|

7 |

2.04亿 |

503.20亿 |

10.44% |

|

|||

|

8 |

10.62亿 |

449.37亿 |

4.21% |

|

|||

|

9 |

2.07亿 |

404.09亿 |

6.38% |

|

|||

|

10 |

1.27亿 |

402.86亿 |

5.43% |

|

无论是基金公司还是北向资金代表的外资,旧的抱团品种估值已经严重泡沫化,估值倍数与美国1970年代的漂亮50相比有过之而无不及,我们预计2021年这种旧的抱团会瓦解,新的抱团赛道正在酝酿,而十四五规划和双循环发展格局,是新赛道最容易出现的领域。

十四五规划构建双循环发展格局

2021年是中国十四五规划的发布年,也是“双循环”新发展格局确立后的第一个执行年,中国经济的结构转型仍在深化。党的十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。国务院副总理刘鹤于2020年11月25日在人民日报撰文解读双循环发展格局。熟悉资本市场的投资者应该记得2016年初,人民日报曾采访权威人士,解读供给侧改革,围绕核心资产投资的行情就此展开。

刘鹤副总理提到“从供给和需求的关系看,要坚持深化供给侧结构性改革这条主线。当前和今后一个时期,我国经济运行面临的主要矛盾仍然在供给侧,供给结构不能适应需求结构变化,产品和服务的品种、质量难以满足多层次、多样化市场需求。必须坚持深化供给侧结构性改革,提高供给体系对国内需求的满足能力,以创新驱动、高质量供给引领和创造新需求。在坚持以供给侧结构性改革为主线的过程中,要高度重视需求侧管理,坚持扩大内需这个战略基点,始终把实施扩大内需战略同深化供给侧结构性改革有机结合起来。”

在此前强调供给侧改革的基础上,这次特别提出了需求侧的改革。供给侧核心在于提质增效、优化产能,需求侧改革核心在于扩大内需、拉动消费,推动基数庞大的腰部及以下消费者的消费升级,从“吃饱穿暖”到追求高品质消费,进一步释放基础消费人群的消费潜力。中国正面临消费两浪叠加,一二线快速消费升级和三四线消费快速扩容,尤其是三四线城市消费升级是未来最大也是最具潜力的方向,体现为基础品类升级和精神属性消费品需求增加。

从需求潜力看,我国已经形成拥有14亿人口、4亿多中等收入群体的全球最大最有潜力市场,随着向高收入国家行列迈进,规模巨大的国内市场不断扩张。从供给能力看,我国储蓄率仍然较高,拥有全球最完整、规模最大的工业体系和完善的配套能力,拥有1.3亿户市场主体和1.7亿多受过高等教育或拥有各种专业技能的人才,研发能力不断提升。

此外,近期中日韩澳新和东盟十国签订的《区域全面经济伙伴关系协定》,是中国打通外循环的重大成果。

2021年(辛丑年)也要防风险

多数中国人看到辛丑年,第一印象应该是《辛丑条约》,这是八国联军进北京后逼清政府签订的丧权辱国的条约,不过本轮新冠疫情,中国却是不折不扣的赢家。虽然多数投资机构认为2021年会有结构性行情,但2021年是否有黑天鹅也未可知。2020年庚子年,新冠疫情是最大的黑天鹅,对全球经济冲击巨大,没有人会预料到新冠疫情,但2020年投资机构竟然多数赚的还不错,也是出乎预料,虚拟经济和实体经济出现了脱钩。

目前A股市场成长与价值的风格分化,成长溢价越来越高。在整体增长低迷、利率偏低的环境中,投资者给予稳定增长类公司的溢价越来越高。经过2019年到目前为止的分化表现,稳定增长类个股相比低估值价值类个股的溢价水平也达到了历史较高的水平,市场一直呼唤风格切换。从历史经验看,只有出现一次暴跌,才能顺利的实现风格切换,所以这里就要防着风格切换前可能出现的暴跌。

从A股市场的十年周期来看,2011年上证指数从4月份一直跌到年底,连曾经的私募一哥徐翔管理的私募产品也在2011年出现了亏损。2001年上证指数则是从6月份一直跌到年底,且2245点的高点,成为此后5年的高点。 既然2001年和2011年都出现了很惨烈的单边下跌行情,2021年投资者没有理由不防着风险。

2011年A股走势日线图

投资策略:低估值内需股是最大共识 大宗商品是最大弹性

虽然上面我们林林总总的列举了很多宏观层面的问题,从宏观层面入手,进而选择行业,选择公司是典型的自上而下选股方法。但A股市场长期业绩最牛的一批基金经理有个共同点,就是他们都是采取自下而上的方式选股的,他们通过深度研究优秀企业来获得长期稳定的业绩增长。

优秀的企业的管理层在过往的经济周期中,利用经济周期成功的把自己的企业发展壮大了,在经济低迷期,竞争对手不断被消灭,在经济繁荣期,优秀的企业赚得盆满钵满,所以对于经济周期,企业的管理层比一般的投资者认识得更深刻,选择优秀企业就更加重要,像海螺水泥、福耀玻璃等都是利用经济周期发展壮大的典型代表。

目前A股市场机构化的趋势仍在延续,注册制不断扩容,退市制度不断完善,这样形成的结果必然是龙头企业获得流动性溢价,垃圾企业逐渐被边缘化。虽然我们认为龙头白马股估值明显有点贵了,但这就是证券市场的千金买马骨,给投资者形成示范效应,一改多年前炒垃圾股重组股的传统,现在优秀企业给予估值溢价成为市场共识,这本来也是欧美市场和香港市场一直以来的估值方式。

另一个非常值得关注的点,就是行业的竞争格局,有些行业虽然高速成长,但进入者众多,一片红海,最终投资者的收益会很低,而有些稳定增长的行业,虽然增速很慢,但行业是寡头垄断的格局的,投资者获取的利润却十分丰厚,典型的代表是家电行业。

对于科技股,我们认为更多是主题机会,A股市场的科技股估值普遍偏贵,科技股是中美对抗的最前沿,国家固然会投入重金搞基础研发,从过往的经验看,这会产生非常好的社会效应,但对股东未必友好。典型的比如历史上京东方投入重金做显示屏,如今中国的老百姓切切实实的享受到了京东方做显示屏带来的好处,比如买大屏电视的成本大幅降低,但京东方早期的投资者却极难获得投资收益。在科技创新变化剧烈的时候,投入重金形成的研发能力,形成的护城河并不高。当然科技领域可能会存在很好的主题投资机会,但长期的价值投资机会并不明显。

对于银行股,由于中国经济总量越来越大,经济增速趋缓,银行股的很多成长来自个体的发展,比如招行和平安银行转型的零售银行,现在中国和美国的科技龙头互联网龙头,本身创造现金流的能力非常强,对银行的依赖很少。未来新兴产业都不是以资产来赚钱,而是以智力赚钱,智力赚钱的东西对银行的依赖度很低,只有拥抱这种变化的银行才能走出来,银行注定未来是个体的机会。

A股市场机构化的趋势将会延续,我们认为旧的抱团股会土崩瓦解,但新的抱团股还在酝酿中,从目前市场共识的方向看,低估值的内需股是最大公约数,考虑到美国大放水带来的通胀压力,大宗商品将是值得期待的弹性大的投资品种。A股市场2021年春季行情可期,下半年要防范风险。