春节前的流动性缺口大致在1.6-1.8万亿,预计降准的概率不大,类似2018年的临时降准(CRA)是预期内最宽松的情景,央行投放流动性的主要渠道大概率是公开市场操作和MLF超额续作。

年底流动性宽松的程度和原因

年底资金面再次回到了偏松的状态。我们在12月初的报告《如何评估年底的流动性环境》里讨论了跨年流动性环境的各种情景,事后来看,12月央行逆回购净回笼1100亿,国库现金管理定存到期500亿,MLF净投放3500亿,合计净投放1900亿;此外,预计12月财政净投放补充流动性1.3-1.5万亿,缴准和现金走款消耗约4500亿流动性,以上总计净投放约1-1.2万亿。按照11月底金融机构超储率1.6%计算,年底金融机构超储率最高可升至2.2%-2.3%,对应了“流动性环境相对温和”的情景,也是我们预估的最宽松的情景。

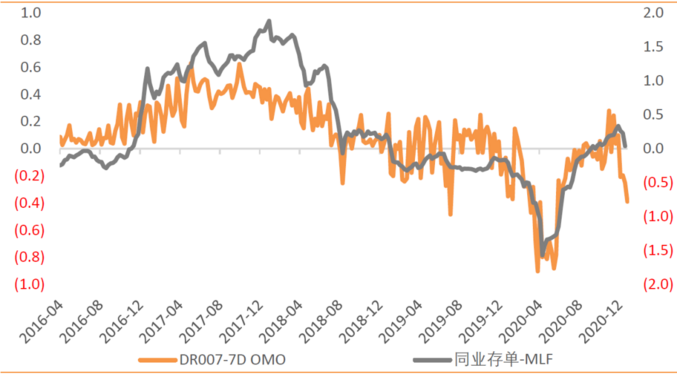

相应的,12月DR007重新降至7天逆回购利率之下,AAA同业存单利率也从高于MLF利率20-30BP收敛至MLF附近。股票和债券市场对于流动性环境的边际改善也给予了积极响应,12月创业板跑出了7月份以来的最佳月度表现,1年期国开利率下行超过30BP,10年国开利率下行幅度也达到12BP。

在10-11月流动性环境紧平衡甚至略偏紧的情况下,为什么跨年流动性出现明显的边际宽松?往前看还是与国企债券违约风波后央行适度呵护流动性、稳定市场信心有关,近期看与中央经济工作会议“不急转弯”的政策定调相呼应,具体操作上也体现出央行的精细化调控手段。根据我们观察,近几年央行的细化调控经验是,越是动态流动性缺口较大的时间段(比如年中和年底),央行越会足额甚至超额补充流动性,类似2013年“钱荒”的情况显著减少。

往后看,近期相对友好的流动性环境能否延续,既会影响债券市场小阳春的持续性,也会影响权益市场“春节躁动”的成色。最近两年,“春节躁动”都是在相对友好的流动性环境中开始,在流动性收紧之后结束。

如何评估春节之前的流动性环境?

我们估算年底超储率最高可升至2.2%-2.3%,虽然对应了预期内最宽松的跨年流动性情景,但处于历年年底超储率的下限水平,随着后续短期流动性工具到期、跨节流动性需求增长,春节前能否仍然维持近期相对宽松的流动性环境仍然需要动态评估。

静态来看,春节前的流动性需求大约在3.4-3.8万亿。(1)流动性工具到期:元旦后到春节前,将有约4700亿逆回购到期和3000亿MLF到期,合计7700亿;(2)缴税:年初一般是财政上缴多于支出,预计将占用流动性1.2-1.3万亿;缴准:预计消耗流动性2000亿;(3)现金需求:春节前企业发放薪酬奖金、居民年货采购等将导致现金需求激增,现金走款规模一般在1.2-1.5万亿。2021年春节时间偏晚在2月中旬,因此现金走款可能相对集中在2月。

政府债方面,可以假设春节前政府债券的净融资量为零,原因是2020年财政支出进度偏慢,一般公共预算和政府性基金都有一定结余,年底专项债也没有下达提前批额度,叠加四季度经济复苏可能阶段性超越潜在增速,因此预计2021年年初国债和地方债的发行节奏应该不会如过去两年要求前置。

动态来看,超储释放将补充流动性1.8-2.0万亿。跨年过后的有利因素是,在经过年底的各种量化指标考核之后,金融机构的超储率要求会有所下降,但历史上每年下降的幅度差异较大,少则0.1%,多则超过1%。参考近年情况,2017-2019年1季度末超储率均为1.3%,这也是2020年下半年多数时间的超储率水平。以此为准,按照2020年年底超储率2.2%-2.3%估算,对应了1.8-2.0万亿的动态流动性释放。

综上来看,春节前的流动性缺口大致在1.6-1.8万亿。如果春节前央行净投放超过1.8万亿,则流动性环境有望处于相对温和的水平(较低的流动性溢价);如果净投放在1.6-1.8万亿之间,流动性环境可能逐渐收敛到平衡状态(中性的流动性溢价);如果净投放明显少于1.6万亿,流动性环境可能偏紧平衡或略偏紧(中性偏高的流动性溢价)。

近年春节前的流动性操作有何启示?

近几年春节前,央行投放流动性的货币政策工具包括降准、定向降准、CRA(临时准备金动用安排)、OMO、MLF、SLF、PSL、国库现金定存。

第一,降准操作对应了相对友好的流动性环境。公开市场操作和其他流动性投放工具都有相对较高的资金成本,但存款准备金的成本极低,因此即便是等量的流动性释放,降准带来的宽松效应也明显更强。

第二,降准操作一般出现在货币政策的宽松周期。2015年前后和2018-2019年均是经济下行压力较大、货币政策周期性宽松的时间段,降准具有较强的政策信号意义。

第三,如果没有降准,投放流动性的主要渠道是公开市场操作和MLF,但流动性环境整体偏中性(2016年)或偏紧(2014年、2017年)。

因此,预计2021年春节前降准的概率不大,类似2018年的临时降准(CRA)是预期内最宽松的情景。(1)当前货币政策仍然处于相对收紧周期。从中央经济工作会议和央行4季度例会等表述来看,“保持宏观杠杆率基本稳定”可能在央行2021年的货币政策目标中赋有较高权重,可能阶段性高于“降低企业融资成本”;(2)降准的信号意义太强。4季度以来经济复苏力度好于预期,大宗商品价格明显上涨,降准可能触发经济过热和房价上涨预期;(3)降准的必要性不高。现金走款和财政存款上缴属于短期流动性需求,春节过后会逐渐恢复正常,规模在2.4-2.8万亿;而需要对冲的货币政策工具到期和缴准等长期流动性需求规模仅1万亿。

春节之前央行投放流动性的主要渠道大概率是公开市场操作和MLF超额续作。4700亿逆回购会在元旦后第一周集中到期,因此1月上半月主要关注流动性是否收敛;1月14日是28天跨节逆回购的窗口开启日,关注是否投放28天逆回购;1月15日是3000亿MLF的到期日,关注MLF的超额续作量;1月28日是14天跨节逆回购的窗口开启日,关注节前流动性缺口的填补状态对后续流动性环境的指引。

图:跨年流动性环境明显改善

来源:天风证券研究所