技术是最难把握的事情,但不管最终哪个技术胜出,卖铲子的企业永远都能赚钱,比如说锂电行业中的设备股先导智能,半导体行业中的设备股北方华创和中微公司,无不赚得钵满盆满。光伏设备就是那个卖铲子的行业。

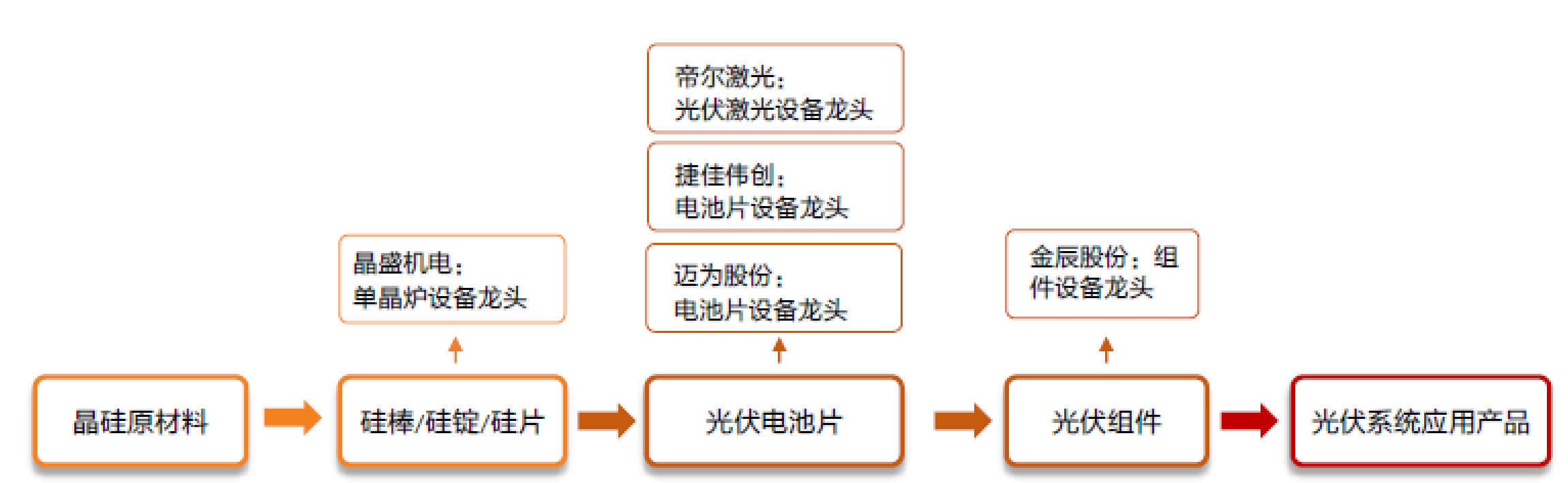

光伏行业技术迭代给设备股带来预期差,其中HJT电池和硅片环节是重点,目前具备HJT设备供应能力的上市公司有捷佳伟创、迈为股份、帝尔激光和金辰股份,硅片方面的设备商则有上机数控和晶盛机电。

行业明年增量超预期

光伏设备企业的逻辑很简单:一是2021年是光伏行业步入平价上网的元年,新增装机翻倍式增长将催生大量光伏设备需求;二是一些环节的技术迭代会带来结构性机会。

从市场空间看,光伏的增量正持续超预期,12月中国光伏协会主办的2020年光伏行业年度大会上,国家能源局领导表示,“十四五”的光伏发电需求将远高于“十三五”,预计国内年均新增装机规模达70GW,乐观的话将达到90GW,要知道2019年国内新增装机只有30GW,今年也就35GW的预期。全球市场看,根据权威机构IHS的预测数据,预计2020年全球光伏新增装机142GW,比我们原来预期的还要高,向后看,预计2021年新增装机需求为158GW,中国和欧盟是主要增量市场,IHS的预测数据向来保守,可能还会超预期。

按年均70GW增量算,未来五年光伏行业复合增速高达58%,一个行业每年保持如此高的增速是很夸张的。更何况最终实现目标的概率还很高,毕竟这是顶层设计推动,美国、欧盟和中国全面参与其中:中国力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和;欧盟有多国提议“2050年前实现碳中和”写入法律;拜登也提出2050年要实现碳中和。这里面特别是中国,目前火电二氧化碳占比仍然高达50%以上,这对电动车、光伏和风电行业都是一个机会,在2020年12月12日我国在巴黎气候峰会上向世界宣布,2030年单位GDP二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达25%,意味着风电、太阳能发电总装机将达到12亿千瓦以上。

设备股是最大预期差

当然,行业增长空间大,不意味每个做光伏设备的企业都有大机会,比如说半导体中的光刻机和刻蚀机企业,市值差距就很大。所以要找到产业链各环节中最大的预期差。降本增效是光伏行业永恒主题,降本增效需要技术迭代,有迭代才有预期差。

从产业链看,光伏产业链大致可分为硅料、硅片、光伏电池片、光伏组件和光伏系统等五个环节,其中硅料环节改良西门子技术成熟,竞争格局相对稳固;组件环节半片及叠瓦技术相对简单。

这里面,电池片环节技术迭代正在进行时,将是未来光伏设备更新换代的最大成长动力和需求来源;另外,硅片环节单晶已大规模替代多晶,大硅片的迭代有望继续带来设备更新需求,这是第二个需求来源。

电池片方面,电池片技术从传统技术路线铝背场电池发展为效率更高采用背钝化技术的PERC电池,并通过对PERC电池的进一步改善研发出一系列PERC+电池(使用N型电池的PERT、Topcon技术),新一代技术异质结电池(HJT)效率较高,是公认的下一代主流技术,简单而言,行业目前就是PERC+/Topcon/HJT三种主流技术。

据统计,2020年以来,各企业宣布的新投项目合计产能近320GW,其中PERC+约156GW,Topcon供给8GW,HJT是69GW,未标明技术的产能约87GW。以上产能对应的电池片设备总规模约为890亿元,假设项目在3.5-4年左右投产,则对应年均电池片设备约为222-254亿元,潜在增长空间是全产业链最大的。

截止2020年9月末,HJT已明确扩产已经超过27GW,其他的PERC+技术的扩产计划虽然很大,但实际进度远低于HJT。HJT根结在于成本,目前单GW是4.5亿元的投资,明年将降低至4亿元以下,效率会提升至25%以上,性价比会更突出,扩张可能会更猛。

硅片方面,硅片尺寸不断增大是光伏行业降本增效的重要方式,跟面板一样,尺寸大,切割起来损耗小。当前行业内尺寸之争持续,但基本形成182和210两个阵营。就设备商而言,从规模维度看,目前市场上约有近100GW166及以下尺寸的产能,大部分无法直接升级至210;从时间维度看,2018-2019年投产的产能,部分可以改造为210mm尺寸产能,最近几个月规划的产能则大多选择210mm向下兼容。总体而言,大硅片趋势依然定调,将推动厂商产能更新,中信建投预计2021年之后有140GW的新增硅片产能投放,对应每年硅片设备约112-140亿元。

主要个股简析

总结起来,明年光伏设备的重点就在HJT设备和硅片。目前具备HJT设备供应能力的上市公司有捷佳伟创、迈为股份、帝尔激光和金辰股份,其中前两者的竞争实力最强,具备整线供应能力;帝尔激光是激光设备龙头,绑定多家全球龙头电池片厂商,已经取得HJT电池激光量产设备订单,另外在消融设备等领域拥有极高的壁垒,目前没有竞争对手;金辰股份是组件设备龙头,去年开始进行异质结PECVD设备的研制,公司去年12月底相关设备能准备好,2021年一季度可以打入头部企业供应链。

硅片方面,硅片设备的大头在单晶炉,100亿出头的市场规模,单晶炉规模占比70%以上,标的有晶盛机电和上机数控,其中晶盛机电是单晶炉设备龙头,210mm单晶炉技术领先全国。

这些标的有些估值较高,比如说迈为股份动态PE87倍,但也有低的,比如说帝尔激光,只有45倍。如果真看好这个细分领域,拿捏不准哪一只会走得好,可以将上述标的做成一个组合,均值买入,赚个平均值的钱。

图:光伏设备产业链一览