“三条红线”落地标志着地产调控政策重心逐渐从需求端转向供给侧,特别是近期房地产贷款集中度管理制度的出台可能进一步加大房企融资难度。在融资政策持续收紧背景下,地产投资何去何从?

近年来地产投资和销售有所背离

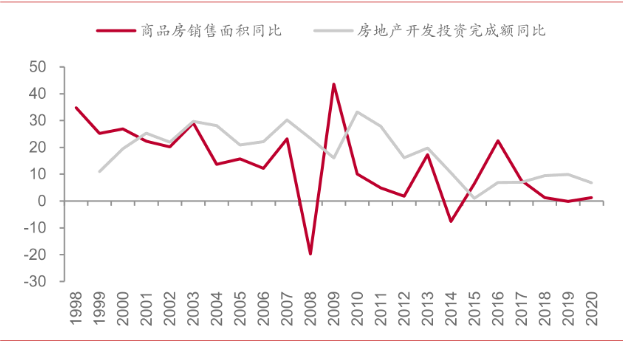

1998年我国建立商品房制度以来,受地产调控政策阶段性收紧或放松的影响,商品房销售面积增速呈现出3年左右的周期性波动,房地产开发投资也存在相近的周期性。不过2017年起,坚持“房住不炒”、完善长效机制背景下,商品销售增速不断下滑的同时地产投资表现屡屡超出市场预期。2017-2019年,地产投资全年累计增速不降反升,2020年在疫情冲击背景下,1-11月累计增速仍高达6.80%,始终保持较强韧性。

从投资结构看,韧性主要来自土地购置费。房地产开发投资完成额可分为建安工程投资、土地购置费和其他费用三部分。2017年以来,土地购置费在地产投资中占比大幅上升,目前已超过30%,土地成本推升了房地产开发投资额。从统计角度看,土地购置费按照实际付款额分期计入房地产投资,因此滞后于土地成交情况。近年来土地购置费高增需要追溯到2017年开启的拿地高峰,2017、2018年土地购置面积增速分别达到15.80%和14.20%,明显高于2007-2016年-4.50%的均值水平。

图一:2017年以来地产投资和销售出现明显背离(%)

来源:中泰证券

注:2020年数据截止11月底,下同

融资监管不断趋严

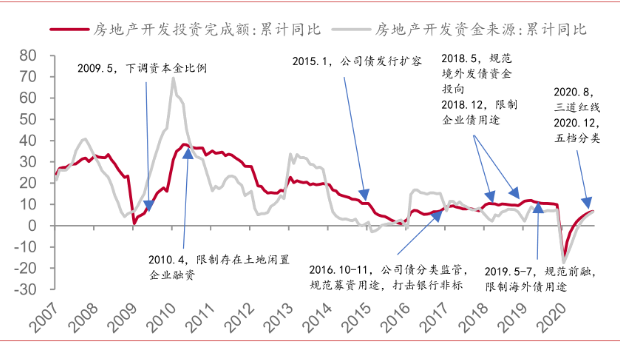

本轮政策收紧周期始于2016年“930”新政,不同于以往对限贷、限购等“一刀切”手段的高度依赖,长效机制下需求端强调“因城施策”,供给端注重规范房企融资行为,做好房地产金融审慎管理。2016年10月起,包括限制发债资金用途、打击非标、规范前融、“三道红线”、“五档分类”等一系列政策先后落地。

房地产开发环节主要包括:拿地-开工-施工-(预售)-竣工-销售-交付装修,传统上一般需要2-3年。近年来随着外部融资渠道收紧,开发资金来源逐渐侧重于经营性融资。这一变化映射到项目运营上,体现为典型的“高周转”模式。房企拿地后抢开工,尽早达到预售条件、加快资金回笼的同时忽视后期施工和竣工环节。这也导致2018年以来期房销售比例提高至近90%,新开工面积与竣工面积的差值连续四年走阔。

从房地产开发资金来源看,融资监管趋严的结构性影响显著。2016年以来,定金及预付款、按揭贷款占资金来源的比重明显上升,分别超过34%和15%,而地产开发贷、自筹资金(包括自有资金、股东投入和借入资金等)占比明显下降。

图二:2007年以来重点地产融资政策变化(%)

来源:中泰证券

未来地产投资如何演绎?

房地产行业发展与城镇化进程、人口年龄结构等因素密切相关。2016年以来,我国城镇化推进速度逐渐放缓,20-54岁人口占比见顶回落,同时2018年城市人均住房面积已达到39平方米,达到部分发达国家水平。参考国际经验,房地产市场已经进入降速提质时代,未来行业销售和投资将趋势性下行。

居民部门负债率快速上升,加杠杆空间有限。地产市场繁荣的背后是居民按揭贷款增加和部门债务率的快速上升,根据BIS统计,2008年末我国居民部门杠杆率还不到20%,12年间上升到接近60%,年均增速超过3个百分点。目前杠杆率尽管低于发达经济体,但明显高于新兴市场国家平均水平。如果用居民债务占可支配收入比重这一指标衡量,横向对比看,美国在金融危机期间该比值一度突破100%,2019年已降至97%,债务压力较大的日本也仅为110%,而我国2019年已经超过90%,进一步加杠杆的空间较为有限。

2021年定调“稳杠杆”,房企高周转模式难以维系。去年底中央经济工作会议再次明确从严的地产调控政策和“稳杠杆”的宏观政策基调,日前出台的房地产贷款集中度管理制度直接削弱了居民和开发商通过房地产贷款加杠杆的能力。随着地产融资调控政策持续收紧,房企去杠杆、降负债已是大势所趋,作为长期以来拉动中国经济的“火车头”,房地产业的地位可能逐渐下降。高质量发展的“后地产”时代,如何培育经济增长的新引擎,将成为实现2035远景目标的关键。

短期来看,2016-2018年新开工高峰对应于2019-2021年的施工-竣工高峰,尽管受疫情影响,去年地产施工和竣工表现不及预期,但趋势并未改变。前端的“拿地-新开工”链条虽然将明显放缓,但此前大量预售的期房和“缺位”的竣工面积意味着项目开发逐渐转入“施工-竣工”高峰,2021年地产投资增速相比2020年预计有所放缓,但韧性延续。