广州科莱瑞迪医疗器械股份有限公司(以下简称“科莱瑞迪”)将于9月22日上会接受创业板IPO申请的审核。

科莱瑞迪主要从事放疗定位、骨科康复领域医疗器械的设计、研发、生产和销售,主要产品包括放疗定位膜、放疗固定架、热塑性塑形垫、真空负压袋、骨科康复低温热塑材料等,已成为放疗定位领域全球第二大产品制造商。

就在科莱瑞迪IPO前夕,一位身兼数个要职的核心高管却转让持股大笔套现后离职。更加耐人寻味的是,这位前高管曾经是证监会系统的员工。持股期间,不仅通过控制的多个企业将股份来回倒手,甚至在离职近两年后仍通过公司员工持股平台继续保留间接持股。此外,科莱瑞迪的财务内控也极度混乱,同时募投项目也存在重复募资圈钱的嫌疑。

核心高管套现离职疑点重重

科莱瑞迪近年股权变动较为频繁,尤其是在2020年IPO前夕,身兼多个核心要职的高管突然转让股份套现后离职,格外引人注目。

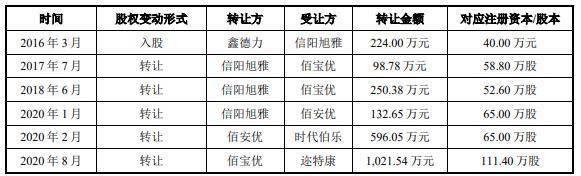

招股书显示,吴丝是科莱瑞迪股份制变更时的首届董事会成员,可以说是元老级人物。自2015年1月以来,吴丝历任有限公司、股份公司副总经理、董事、董事会秘书,辞职前兼任公司副总经理、董事会秘书、财务总监。吴丝控制的信阳旭雅于2016年入股科莱瑞迪,其后多次调整持股主体,相关关联股东包括佰安优、佰宝优。2020年8月,吴丝辞去副总经理、董事会秘书、财务总监的职务,其持股主体一并退出持股。

值得注意的是,信阳旭雅成立于2015年12月11日,2016年3月入股公司,10月公司便在新三板挂牌,明显存在突击入股的嫌疑。新三板挂牌期间,吴丝还将所持股份在数个控制企业下多次倒手,最终于2020年分两次清仓,套现约1600万元后离职,佰安优、佰宝优也随即注销。

2020年1月,吴丝将信阳旭雅股权转让给佰安优时,65万股对应132.65万元,而2月再将佰安优持股转让给时代伯乐时,65万股对应596.06万元,仅仅过了一个月,估值就翻了超过4倍。

表一:吴丝持股变动情况

科莱瑞迪表示,吴丝通过信阳旭雅、佰安优、佰宝优三个持股主体调整所持有股份份额比例是基于合理税收筹划进行的同一控制下股权转让,佰安优、佰宝优原作为吴丝持有股份的持股平台,成立以来无其他实际经营业务及对外投资,因此在转让所持有公司的全部股权后注销。至于吴丝的离职原因,科莱瑞迪给出的理由仅有一句“因自身发展规划辞去职务”。

也就是说,信阳旭雅、佰安优、佰宝优实际上是吴丝为避税而成立的空壳公司。在吴丝进行这一系列操作时,科莱瑞迪仍在新三板挂牌期间,理应对相关信息进行公示。而从另一方面来看,吴丝作为公司元老级高管,又身兼多个重要职务,在IPO前夕突然转让股权套现离职,或许也反映出核心高层并不看好公司的前景。

更加令人疑惑的是,吴丝在离职后仍继续在员工持股平台中持有股份。珠海华星海投资合伙企业为2015年成立的员工持股平台,持有公司13.50%的股份。截至目前,吴丝仍在华星海拥有持股,持股比例为6.61%,对应间接持有公司55万股股份。对于离职后却依然能在公司员工持股平台继续持股的问题,科莱瑞迪并没有作任何解释。

还有一点不能忽视的是,根据新三板上市披露文件,吴丝曾于2006年10月至2011年11月任中国证券监督管理委员会广东监管局监管员,其间接入股、持股公司的大部分时间内应当属于证监会系统离职不满十年人员,按照证监会相关规定,入股拟上市或挂牌企业应当受到监管,而科莱瑞迪在招股书和问询答复中却对这一点均没有丝毫提及,其信披的完整性和真实性恐怕值得质疑。

财务内控混乱或涉偷税漏税

科莱瑞迪的财务内控极不规范,存在实际控制人从公司支取资金、通过个人卡收取货款、收取废料收入及资产处置收益、为公司支付员工薪酬及费用报销等情形。

2019年,实际控制人存在通过第三方转账支付的方式从科莱瑞迪及其子公司倍斯菲特支取资金的情形,合计金额为212.99万元。科莱瑞迪称,实际控制人从公司支取资金的原因主要为通过个人卡为发行人垫付员工薪酬、报销费用等费用支出。2020年,实控人拆借资金给公司,金额为476.53万元。

2019年、2020年,实控人通过个人卡收取的公司货款金额分别为79.52万元和3.33万元,收取的公司废料、资产处置收入金额分别为26.36万元和25.30万元,垫支的员工薪酬及费用报销金额分别为691.43万元和58.68万元。

公司实控人詹德仁从2019年3月至2020年4月,除个别月份外,几乎每月都存在向自然人王某借款的情形,王某通过其淘宝店铺人员宋某某、刘某某、许某、朱某某和魏某某五人的个人卡银行账户向詹德仁汇款,借款资金总计725.28万元。

科莱瑞迪表示,实际控制人詹德仁需替发行人垫付员工薪酬、报销款等费用支出。实际控制人从公司收取的小额货款、废料收入以及从公司支取的资金虽可以覆盖一部分支出,但由于该等费用支出金额大、频率高,实际控制人仍出现了短暂的资金缺口,故向其好友王某借款用于短期的资金周转。

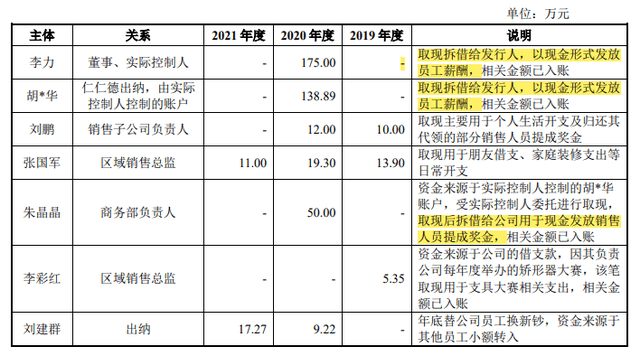

根据资金流水情况核查,不仅是实控人,多个关联方都出现取现拆借给科莱瑞迪,以现金方式发放员工薪酬奖金的情况。

通过实控人收款垫付、现金发放薪酬等种种迹象,都表明科莱瑞迪极有可能涉嫌偷税漏税,不排除存在后续被追责及受到处罚的风险。

表二:部分关联方资金往来情况

重复募资补流疑似上市圈钱

科莱瑞迪本次IPO计划募资34,199.67万元,其中1.88亿元将用于“放疗定位及康复类产品生产中心建设项目”,5362.09万元将用于“研发中心建设项目”,其余1亿元用于补充流动资金。

科莱瑞迪此次计划募资的金额已超过自身资产总额,而其中1亿元计划用于补充流动资金,合理性十分值得怀疑。

表三:募投项目情况

报告期内,科莱瑞迪流动资产的占比达到约80%,其中货币资金占到近一半。2021年末,科莱瑞迪拥有银行存款约为1.2亿元,资产负债率不到15%,优于同行业公司,经营活动产生的现金流量净额持续正增长,显然并不缺乏流动资金。

另一方面,报告期各期内,科莱瑞迪均进行了现金分红,金额分别为1,500万元、1,002.00万元、1,002.00和1,501.74万元,合计5025.74万元。在经营资金充裕并且年年分红的情况下,依然计划大额募资重复补流,这样的募投计划显然存在“圈钱”的嫌疑。