本刊记者 王柄根

华勤技术股份有限公司(以下简称“华勤技术”)是智能硬件ODM龙头,2019年、2020年、2021年,公司实现营业收入分别是353亿元、598.66亿元、837.59亿元,同期实现归属于母公司股东的净利润分别是5.05亿元、21.91亿元、18.93亿元。其中,报告期内,智能手机占主营业务收入比例为61.7%、52.68%和46.92%,为公司收入和利润的主要来源。

不过,从华勤技术的招股书看,公司应收账款坏账和存货跌价准备计提不充分、研发费用“注水”以及核心竞争力问题值得关注,记者也就这些问题对华勤技术进行了采访并得到了公司的回应。

坏账计提秀财技?

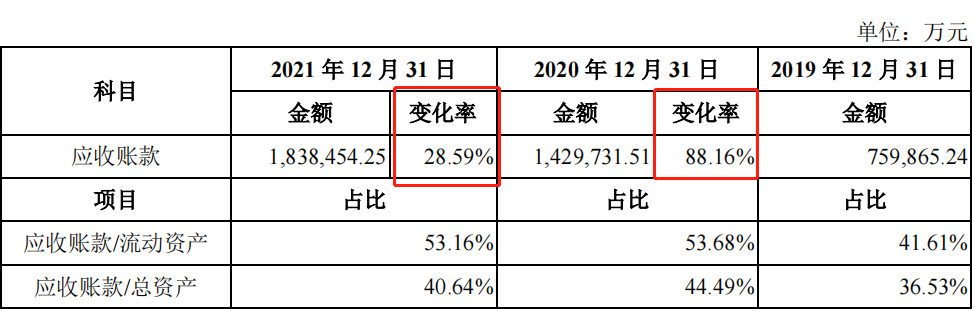

报告期各期末,华勤技术的应收账款净额情况如下:

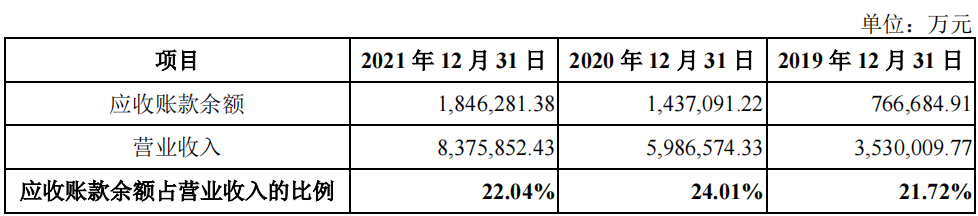

报告期各期末,华勤技术的应收账款余额占营业收入比例情况如下:

公司报告期内应收账款增长较快。2019-2021年,公司应收账款账面价值分别为75.99亿元、142.97亿元和183.85亿元,占流动资产比例分别为41.61%、53.68%和53.16%。

好在报告期各期末公司应收账款余额与营业收入变化趋势一致。报告期各期末公司应收账款余额占营业收入的比例基本保持稳定。

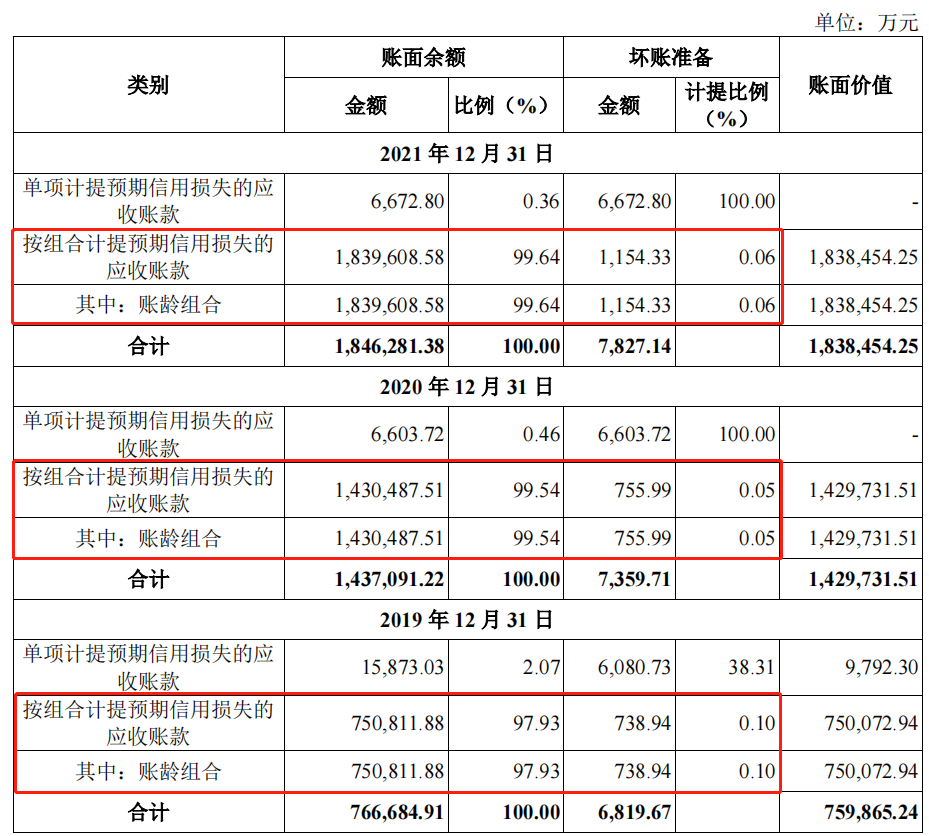

不过,公司各期计提的坏账准备分别仅有6819.67万元、7359.71万元、7827.14万元,与应收账款的规模相比,坏账计提几乎可以忽略不计。

公司坏账计提分为单项计提以及组合集体。其中,公司为客户乐视移动智能信息技术(北京)有限公司和OPTIEMUS ELECTRONICS LIMITED按单项计提坏账准备的应收账款余额分别1.59亿元、6603.72万元及6672.80万元,预计上述款项难以收回,累计金额达到2.9亿元。

公司应收账款分类及坏账准备情况:

可以看到,占据公司绝大部分应收账款的组合计提比例非常非常低。

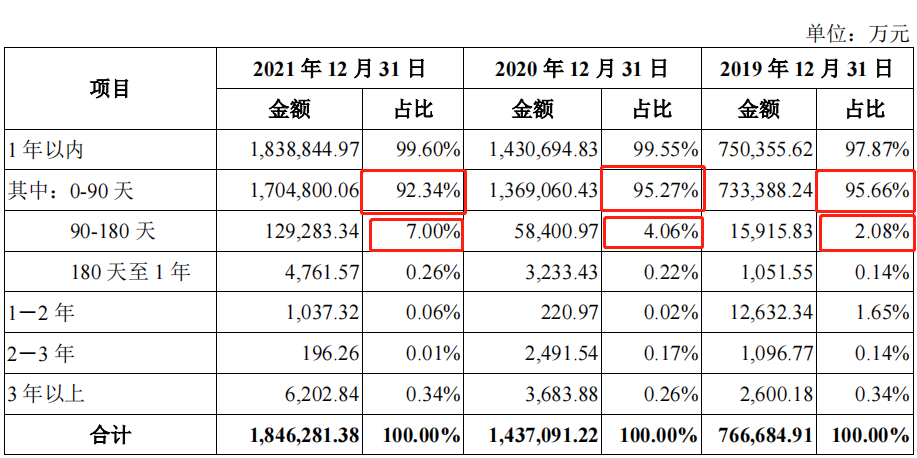

报告期各期末,公司应收账款余额账龄分析情况如下:

从公司的应收账款账龄结构看,情形实在恶化的,0-90天的应收账款占比下降明显,而90-180天的应收账款占比上升显著,规模更是急剧扩大到近13亿元。

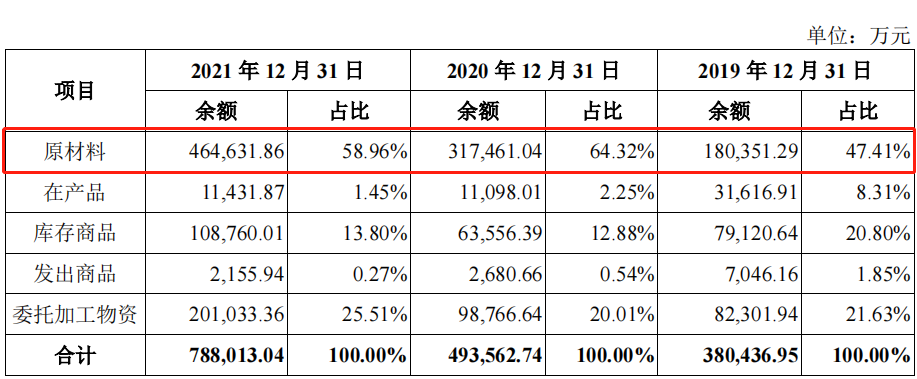

此外,报告期各期末,公司存货账面余额分别为 380,436.95 万元、493,562.74 万元及788,013.04 万元,账面净值分别为 376,566.20 万元、489,444.91 万元及 784,098.04 万元,随经营规模扩大呈逐年上升趋势。

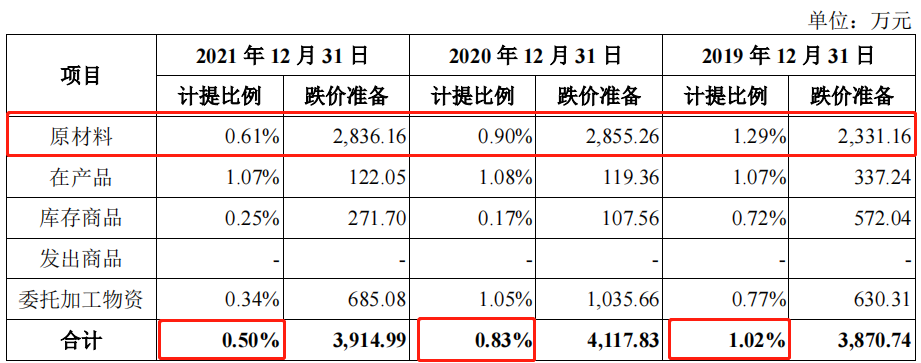

报告期各期期末,公司计提的存货跌价准备情况如下:

报告期各期末,公司存货账面余额明细情况如下:

从存货跌价准备计提情况看,公司主要计提的是原材料和委外加工物资,在原材料规模不断扩大的情况下,我们可以看到,公司原本就不高的原材料跌价准备的计提比例却不断下降,因此跌价准备规模各期极低且几乎规模相当,委外加工物资亦然。

根据公开信息,屏幕、芯片、存储器等消费电子核心元器件去年下半年以来陆续开启下跌之路,而公司原材料、委托加工物资也以这些元器件为主。

那么,公司是否秀了一把财技?有类似欧菲光的爆雷风险吗?

华勤技术对记者回复称,2019年末至2021年末各期末,公司业绩表现较好,公司应收账款余额逐年上升,均随经营规模扩大呈逐年上升趋势,与营业收入变化趋势一致。2019年末至2021年末各期末公司应收账款余额占营业收入的比例基本保持稳定。

华勤技术表示,公司根据自身发展战略,结合公司实际,制定了了完善的应收账款管理制度,通过完备的资信评估后,给与客户一定的信用额度及账期。2019年末至2021年末各期末,账龄在三个月以内的应收账款占当期应收账款余额的比例均超90%,公司应收账款质量较好。

关于存货减值准备的集体,华勤技术表示,对于正常生产领用的原材料及委托加工物资,公司以所生产产成品的预计售价减去至完工时预计将要发生的加工成本、销售费用和相关税费后的金额,确定其可变现净值,计提存货跌价准备;根据仓储及生产领用等情况,将长期未使用、周转异常的原材料及委托加工物资作为呆滞品,对报告期末结存未清理的呆滞品全额计提存货跌价准备。除此之外,由于公司所处电子行业的行业特性,1 年以上库龄的存货一般存在较大的跌价风险,公司对所有1 年以上的存货进行单项识别,经识别后对于已无订单覆盖、损毁、呆滞的材料计提存货跌价准备,剩余未计提的部分需有相应的订单支持信息或未来使用计划。

华勤技术强调,公司发展势头一路向好,持续经营,稳健向上。

研发费用“注水”?

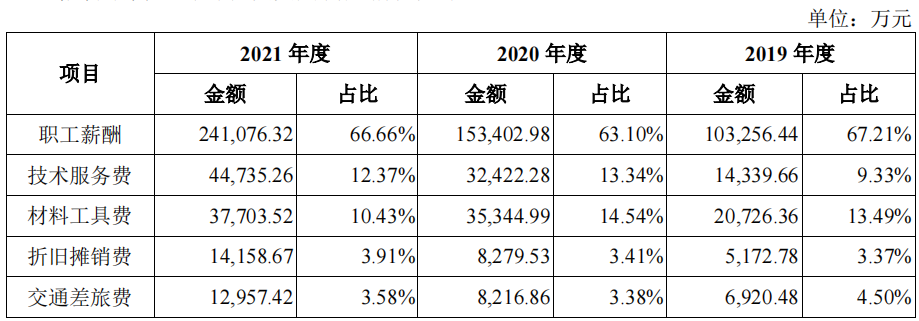

报告期内,公司研发费用构成情况如下:

招股书披露,公司研发费用主要由职工薪酬、技术服务费和材料工具费构成,报告期各期占研发费用的比例分别为 90.04%、90.98%及 89.45%。职工薪酬用于归集和核算研发人员的工资、奖金、津贴、补贴、社会保险费以及住房公积金等员工薪酬;技术服务费用于归集为各研发项目的评价测试及软件服务相关的费用支出;材料工具费用于归集和核算工艺设备及项目研发制造过程的直接物料投入,主要系领用的原材料、设备组件等。

公司在招股书中解释称,报告期内,公司持续加大研发力度,研发人员数量不断增长,因项目研发产生的各项评价测试及软件服务相关的费用支出、领用的研发物料及购置的研发测试设备亦随研发活动的开展快速上升,引致以职工薪酬、技术服务费、材料工具费等为主要构成的研发费用总金额持续增长。

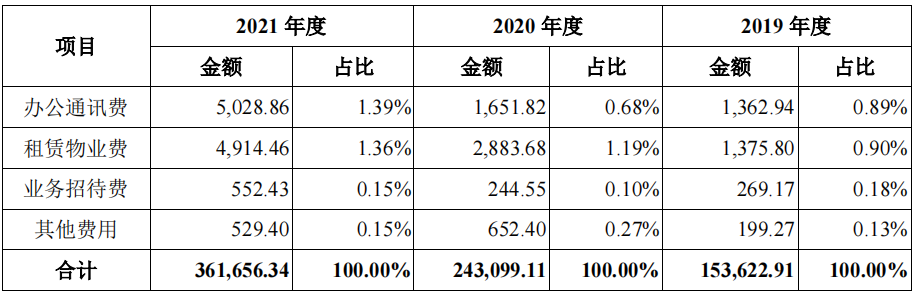

那么,公司将技术服务费、交通差旅费、办公通讯费、业务招待费、租赁物业费一并列入研发费用中,是否“注水”?值得注意的是,公司本次募资中的项目投资预算中,包含了软件购置的费用,研发费用中的软件服务相关的费用支出中的“研发”又体现在何处?

华勤技术称,2019年末至2021年末内,公司持续加大研发力度,研发人员数量不断增长,因项目研发产生的各项评价测试及软件服务相关的费用支出、领用的研发物料及购置的研发测试设备亦随研发活动的开展快速上升,引致以职工薪酬、技术服务费、材料工具费等为主要构成的研发费用总金额持续增长。

因此,研发费用核算上,公司将技术服务费、交通差旅费、办公通讯费、业务招待费、租赁物业费一并列入研发费用中,符合会计准则的相关要求。

根据公司招股说明书,其中“上海新兴技术研发中心项目”及“华勤技术无锡研发中心二期”在统计项目投资概算时对软件购置做了预算评估。

随着信息通信技术的发展和5G技术的普及,未来将会有更多的AIoT终端形态诞生,并进一步推动智能硬件市场的增长,并为ODM企业带来大量业务。与此同时,技术的发展对ODM企业的软件技术水平提出了更高的要求:更加紧密的结构要求、更加极限的功耗要求、更加严苛的性能要求、更加丰富的功能都要求ODM企业能够在适配软件方面进行算法与架构调优。同时,嵌入式软件更加具有针对性,与硬件平台联系紧密,也对ODM企业的软件技术水平与研发团队规模提出了更高的要求。“华勤技术无锡研发中心二期”项目将新建技术研发中心,并购置先进的嵌入式软件开发、测试软硬件设备,招聘高水平嵌入式软件技术人才,推动公司嵌入式软件技术水平的提升,从而加强公司软件技术优势。

是品牌商的“打工仔”?

华勤技术于2021年6月获上交所科创板受理,分别于2021年9月、11月、12月经历三轮监管问询,今年3月财务数据更新,今年4月29日主动提交了关于撤回首次发行并在科创板上市的申请,折戟科创板。

上交所在三轮问询函中均对于公司的科创属性、科创板定位等技术先进性方面进行了质疑。

一方面公司研发人员12471人中至少存在约20%的人员的学历为大专、中专及以下学历;另一方面,招股书显示,公司的技术难点主要体现在:智能硬件系统的交叉应用、结构空间利用、射频天线设计和兼容性方面。

公司2019年至2021年的综合毛利率分别为7.87%、9.90%和7.75%,相较于同行业可比公司闻泰科技、工业富联、比亚迪电子、歌尔股份、立讯精密、传音控股6家公司的平均水平14.92%、16.17%和13.16%来说,公司整体毛利率水平较薄,并不符合一家技术驱动企业的高毛利率特征。倘若剥离较高的专业服务收入毛利率后,公司产品销售的毛利率将进一步降低。

另外,存在将项目全部订单生产制造工序整体委托外协的情况。报告期公司外协项目的销售收入分别为65.67亿元、93.68亿元和151.25亿元,占公司各期收入的比例分别为18.60%、15.65%和18.06%。这部分整体委托外协的采购金额分别为4.84亿元、3.73亿元和6.98亿元。

从数据看,公司的毛利率就像一家加工企业,甚至有投资者担心公司只不过是为品牌商的“打工仔”,高利润让品牌商拿走,而公司累死累活只能赚微薄的利润,投资价值有限。而且,若外部公司能完成产品的所有工序加工,那公司的核心竞争力是技术吗?

华勤技术对此回应称,公司凭借深耕智能硬件ODM行业十余年,连续多年在所处行业保持全球龙头地位。此外,公司属于战略新兴行业,符合国家发展方向,具有重要的产业链地位,并对于科技创新产业有引领及推动作用。

华勤技术表示,报告期内公司总体上以自主生产为主,根据生产规划将部分产品的生产制造交由外协工厂实施生产。公司智能硬件的整机研发设计与生产制造横跨工业设计、芯片技术、人工智能技术、屏幕显示技术、生物识别技术、软件算法、硬件驱动、自动化技术等各个领域,涉及上千个零部件之间的精密设计与硬件、软件之间的相互配合、优化。公司在系统级整机方面具有的深厚技术积累使其可以深度参与元器件的选型与定型,甚至在一定程度上参与定制件的前期研发,从整机设计的角度介入并指导关键零部件的设计。公司的整机设计能力也使其可推动国产零部件的落地与大批量应用。