周期股近期全面起舞,背后的逻辑是涨价,涨价有一部分原因是全球放水过多,有一部分则是行业基本面变化。涨价行情,得看基本面变动是否可持续,如果预期未来供需格局仍然无法改善甚至加剧,板块才有持续行情。天然气具备这样的持续性。

行业淡季不淡

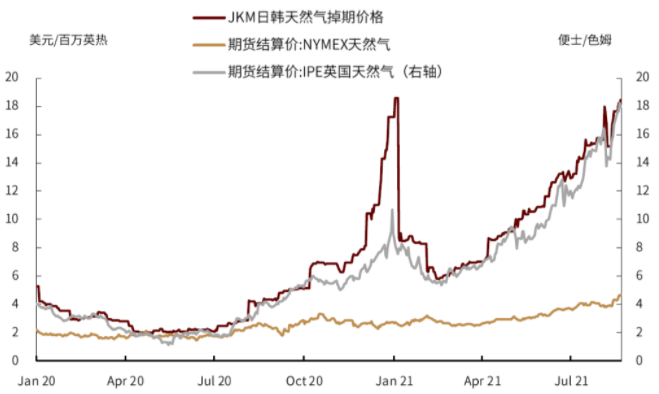

天然气是年内涨幅最大的大宗商品之一,本轮涨价潮是海外率先启动,从今年3月开始美国NYMEX天然气期货价格持续攀升,截止9月3日涨至4.71美金/百万英热,累计上涨90%,欧洲IPE天然气期货价格也在快速上涨,从3月初约40上涨至9月3日的130.5便士/色姆,涨幅高达218%。9月8日,海外天然气价格再次大幅上涨,NYMEX气价涨幅一度超过9%。

本轮上涨的主因,一方面是此前受疫情影响,美国天然气库存与往年相比处于低位水平,疫情后经济复苏带动天然气需求恢复,加上最近北美高温干旱天气居多,用电需求大增而水电供给不足,天然气发电增加(以6月为例,天然气发电贡献了天然气消费增量的44%)。另一方面,欧洲市场的夏季库存也明显低于前几年最低水平,且累库速度偏低。还有“北溪-2”号投产进度低于预期,此前预期是供应欧洲10%的需求量,但投产后可能只能满足1%的需求量。

图片来源:中金公司

国内方面,国内天然气对海外进口依赖程度较高,故价格的上涨部分受海外气价影响。本轮国内液化天然气(LNG)在4月19日创下3559元/吨的低点后一路上行(低点比海外晚了1个多月),截止至9月9日最新报价已经上到5790元/吨,累计涨幅63%。而常规淡季,国内LNG价格在3000元/吨。

库存回补难度大

展望未来,国内天然气或将持续紧张。从需求端看,能源替代是长期逻辑:天然气作为最清洁的化石燃料之一,二氧化碳排放量比煤炭低近50%,能源结构切换的推动下,天然气将不断取代煤炭,据IEA,2024年天然气总需求量将较2020年增长3500-4300亿立方米,预计液化天然气的需求到2035年将以3.4%的速度增长,超过其他化石燃料。

看短的话,天然气具有强季节性规律,通常4-9月为需求淡季,10月到次年3月为需求旺季。今年4-9月的淡季,行业已经表现出如此强劲的需求增长,即将进入旺季,后续库存如果无法补足,旺季将出现短缺。

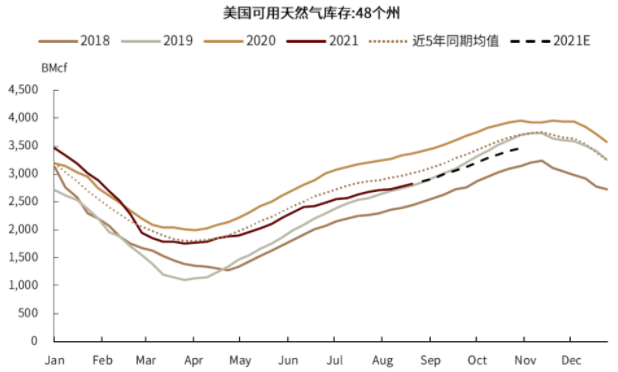

而目前,全球主要天然气大国补足库存的难度较大。美国是全球最大的天然气生产国和消费国,通常11月起美国天然气会进入库存去化阶段,9-10月份为冬天最后的库存补充窗口期,今年由于美国本土和亚洲主要天然气出口国天气异常变动,天然气消费和出口增加,但同时美国天然气的供给恢复却很缓慢,4-6月的库存补充程度明显不及往年,6月下旬至今美国的库存低于近五年同期水平。最糟糕的是,最近两个月美国天然气增产开始放缓,和疫情前的水平相比仍然相差5.2%,而从活跃钻机数量看,7-8月全美天然气钻机数分别只有102个和101个,回升幅度也远低于上半年。一边是库存已低于五年同期水平,增产放缓,一边出口还在增加,也就是说,美国大概率无法在10月底前补足库存。美国出口至中国的液化天然气占比在10%-20%,若美国优先确保国内需求,出口恐将承压。

图片来源:中金公司

欧洲方面,俄罗斯是全球第四大液化天然气出口国,供给量占欧洲消费量的40%,而其本身也是天然气消费大国。近期有媒体报道,目前俄罗斯天然气巨头Gazprom目前库存处于低位,11月1日前该公司需要向地下存储库注入相当于输欧每日出口量80%的天然气才能满足今年俄罗斯本国需求。

从供给端看,2021年上半年国内产量1043亿立方米,同比增长10%,与过往年份对比,2011-2020年天然气表观消费量CAGR为11%,今年产量增速已略低于需求。随着国内碳中和政策和煤改气的推进,2021年上半年,全国天然气消费量1850.92亿立方米,同比增速提升至16.36%,需求增速还在提升,供需差距增长拉大。这也导致进口大增的局面,今年上半年,我国进口天然气总量为842.8亿立方米,同比增长23.8%,占消费量比重达45%,依赖进口气的格局依然没有改变,增速还很高。

综合上述,国内天然气供给不及需求增长,对外依存度高,而海外主要产气大国都需要进行大规模补库存,出口或将持续减少。恰逢四季度是需求旺季,国内国外天然气供需紧缺程度大概率将持续。

从投资角度看,主要有三个方向,其一是设备类企业,油气公司的资本开支通常是顺周期的,行业景气度高,气价上涨时,油气公司会加大开采设备采购,当然这类公司更侧重于长周期,短期受益并不明显,偏热点炒作。主要公司有海默科技、杰瑞股份等。

其二是有天然气产能的企业。这类公司主要有首华燃气、新天然气、蓝焰控股等,其中首华燃气和新天然气的产能规模较大,前者2020年底拥有LNG产能约12亿立方米,到2022年提升到22亿立方米,后者则由10亿立方米提升至15亿立方米。

其三是LNG接收站。由于管道进口气量具有一定的供给刚性,弹性部分只能由LNG进口补足,故LNG接收站会受益于进口端的量价齐升。九丰能源目前有150万吨的接受量,广汇能源有300万吨,这些公司受益都很明显。