随着近年电商红利逐渐消化,快递及快运物流行业在经历高速成长阶段后,也进入了存量博弈时期,头部企业持续分化,同业并购开始趋于频繁。继2021年底极兔收购百世国内快递业务后,近期京东物流收购德邦股份的消息也宣告落地,业内迎来又一新的重磅并购事件。

大型同业并购的频繁出现,意味着行业集中度趋向进一步提升,未来国内物流行业或将加快向寡头垄断格局迈进,行业整体发展方向朝价值竞争转变。快递及快运物流行业的加速整合,预示着我国大物流时代也将进入一个全新的高质量发展阶段。

行业集中化为发展趋势

3月11日晚间,德邦股份发布公告,将以89.76亿元收购德邦物流66.49%股份,并触发全面要约收购义务。未来双方将在快递快运、跨境、仓储与供应链等领域展开深度合作,合作后双方将继续保持品牌和团队独立运营,战略和业务方向整体保持不变。

与快递市场相似,过往几年快运物流市场也样竞争激烈,顺丰快运、德邦股份、安能物流等头部企业的盈利惨淡。长江证券分析师韩轶超指出,当前德邦股份和安能物流的PS估值分别为0.44和0.57倍。若参考行业0.50倍的PS估值中枢,并给予20%左右的估值溢价,顺丰快运目前也仅有约150亿元的市值水平。

此次拟被收购的德邦股份,是国内领先的直营快运及大件快递公司,2020年公司零担运输(零散货物运输)收入规模位居行业第二。若此次收购顺利完成,直营快运市场有望从过去顺丰、德邦、京东的三足鼎立,变成顺丰、德邦+京东的双寡头格局,板块盈利有望随着格局改善而得到恢复,当前快运板块的悲观估值也将迎来修复。

放眼全球,我们可以发现,海外物流行业的发展最终也都是趋向高度集中化,全球物流巨头的发展史,也是一部部收并购史。无论是快递领域的UPS、FedEx和DHL,还是货代领域的DSV,大多通过持续收并购,实现了持续增长与综合化转型。

回顾中国快递物流行业的发展历程,我们也能从中发现类似的阶段性特征。

在度过电商红利期带来的爆发式增长阶段后,我国快递物流行业在2017~2019年进入换档降速阶段。在规模效应明显的物流行业里,头部企业的低成本有利于进一步扩大市场份额,而尾部企业开始与头部拉开差距,此时出现大量小型同业并购,多元化并购也逐步出现。

在二三线企业基本出清后,一线快递物流公司未来主要依靠成本和服务质量的优势扩大规模效应,或者通过重组、并购实现行业集中度的提升,最终向寡头垄断迈进,此阶段行业内大型同业并购开始显现。

招商证券分析师苏宝良认为,中国快递行业的并购发展将呈现两大趋势:首先,大型同业并购将继续出现。目前国内电商快递领域仍未形成较为稳固的寡头垄断格局,因此加盟制快递企业仍然需要持续追求市场份额以获得更强的规模效应。由此判断一线快递企业将继续分化,未来大型的同业并购将继续出现,CR3市占率有望进一步提升。

其次,多元化并购日趋频繁。一方面,众多领域仍有扩张空间:经济件板块中加盟网络规模仍然较小,未来可以并购现存的加盟网络获取核心资源及精细化管理能力;供应链板块细分行业较多,未来可以并购现存的小型供应链解决方案公司,获取专业人才以及核心客户资源;国际物流板块较为薄弱,未来可以并购当地传统快递公司,获取核心网络资源以及最后一公里解决方案能力。

另一方面,随着电商红利式微,快递物流行业如果实现了寡头垄断格局,头部企业仍会继续参与新兴市场以实现可持续发展。此时,传统电商快递将向多元化产品延伸,未来多元化并购的数量有望持续增加。

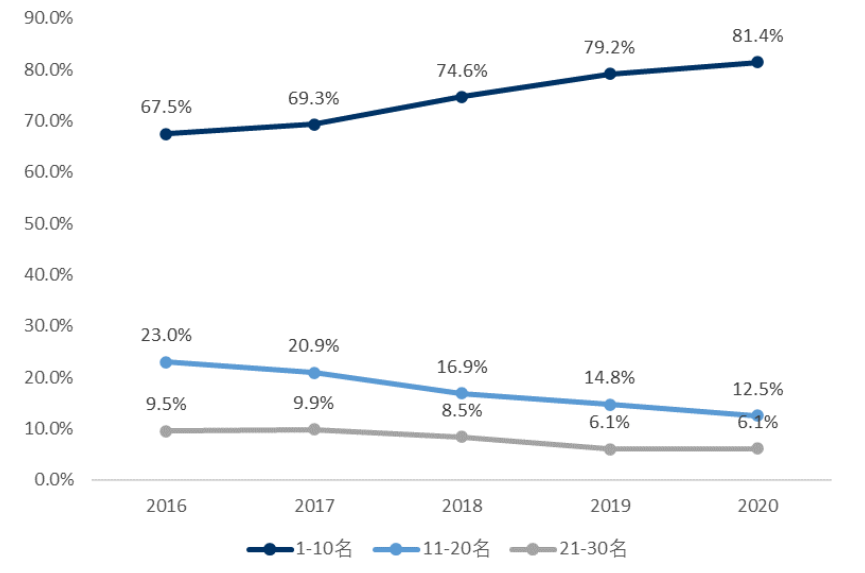

图一:中国零担快运前三十强相对市场份额变化

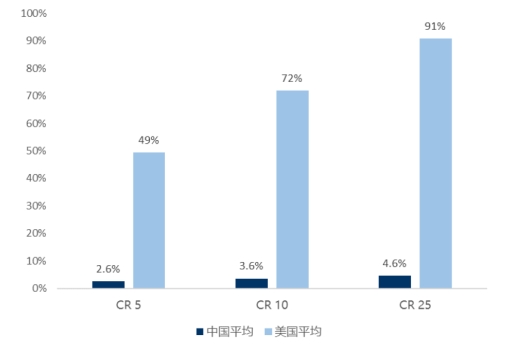

图二:中美零担快运行业集中度对比

来源:SJ Consulting,运联传媒,艾瑞咨询,华创证券

看好龙头企业提升潜力

对于未来快递物流行业的总体发展预期,可以从几个角度综合考虑。

华创证券吴一凡团队指出,从价格与成本的观点出发,预计扩张达到一定程度后,价格端有提升潜力。国内高端市场代表的顺丰直营、德邦,单吨收入仅2500元左右,是美国龙头公司的7成左右。预计当业务量扩张达到一定程度后,可以效仿美国企业产品定价策略:时效+服务分层,以优质服务带来溢价。较强的规模效应将也能带来超预期的业绩弹性。

成本端方面,能够发挥优势,弥补短板。我国企业具备人工红利基础,且在运输成本管控具备一定的竞争力,而人均效能仍有较大提升空间。

招商证券苏宝良认为,在疫情反复的情况下,全社会整体消费品零售总额下滑,但实物商品网上零售额增速仍然保持正增长,线上购物渗透率总体仍呈上行趋势。新型电商平台如拼多多,新型零售方式如直播带货、社区团购将持续驱动下沉市场人均网购频次实现较快增长,预计2022年增速达到20%以上。中期来看,下沉市场电商快递需求仍有较大提升空间。

此外,监管层面上,今年快递业行业监管政策频繁出台,行业价格战得到阶段性缓解,行业新入局者不再能够以低价抢量的方式实现大规模份额扩张,行业头部企业有望扩大自身竞争优势,总体集中度有望得到提升。

长期来看,大物流领域多种模式将共同发展。目前以中通为代表的通达系、顺丰、京东包括阿里旗下的菜鸟网络已各自形成不同的发展模式,未来大物流领域将形成多种模式共同发展的行业格局。

当前,我国万亿规模的快递物流市场正处于行业变革期,优质中小物流标的的并购价值将得到重视,日渐加速的多元化并购趋势或将促使行业龙头集中度在未来3-5年内出现迅速提升。对于物流龙头企业而言,在自身的转型和并购过程中,谁能够在战略选择、资源分配以及整合能力上发挥出最好水平,谁就能在行业变革的浪潮中笑到最后。

在这样的行业趋势下,我们可以更多的看好率先进行多元化布局,中长期成长空间广阔的顺丰控股(002352);收购德邦后有望补齐短板,大幅提升市场竞争能力的京东物流(02618.HK);以及刚上市不久的加盟制快递企业中的佼佼者安能物流(09956.HK)。