满坤科技(301132)主要产品为单/双面、多层高精密印制电路板,产品以刚性板为主,广泛应用于通信电子、消费电子、工控安防、汽车电子等领域。

公司于2022年8月10日于深交所创业板挂牌上市,发行价为26.80元,首日股价最高上冲至50.49元,此后便一路下滑,最低于8月29日盘中见31元,8月31日收盘于31.35元。

从业绩的角度看,满坤科技2021年以来便出现颓势,今年上半年亦然,这与原材料价格上涨不无关系。此外,公司客户集中度颇高。

业绩颓势显现

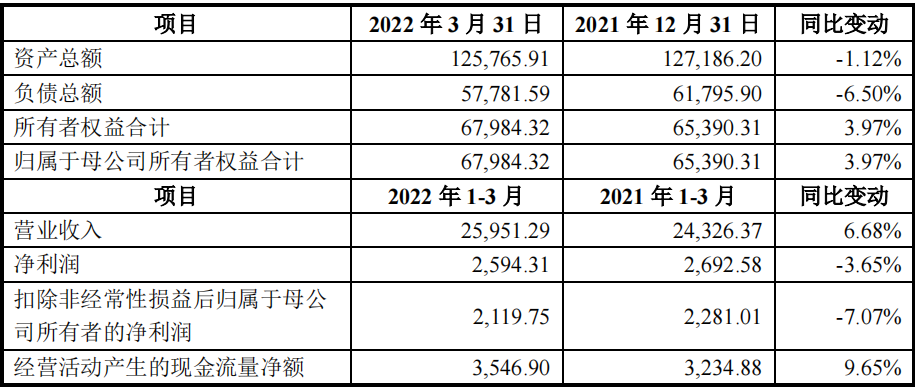

根据满坤科技的上市招股书披露,其2022年一季度的财务数据已经审阅但未经审计,从数据看,公司一季度出现了增收但不增利的现象。在营业收入增长6.68%的情况下,净利润出现3.65%的下滑。

表:满坤科技2022年1-3月财务数据(单位:万元)

来源:招股书

而根据满坤科技披露半年报,2022年1月1日-2022年6月30日,公司实现营业收入5.07亿元,同比下降4.41%,净利润4624.91万元,同比增长1.13%,基本每股收益为0.42元。

一季度与半年度数据结合看,公司二季度大致的业绩情况是:营收下滑约13.81%,利润增长约7.97%。

实际上,自2021年开始,满坤科技的业绩颓势便开始显现。

2019年至2021年,公司实现营业收入80,670.66万元、96,248.60万元和118,933.68万元,2020年和2021年分别较上年同期增长19.31%和23.57%;归属于公司普通股股东的净利润分别为8,029.92万元、11,903.39万元和10,610.75万元,2020年和2021年分别较上年同期变动48.24%和-10.86%。

2019年至2021年,公司直接材料占主营业务成本的比例较高,超过60%。公司生产经营所使用的主要原材料包括覆铜板、铜球、铜箔、干膜、半固化片、油墨和金盐等,主要原材料采购成本受铜、石油、黄金等大宗商品的价格、市场供需关系、阶段性环保监管政策等因素影响。2021年以来,铜等大宗商品涨价幅度较大,根据WIND统计数据,2021年上海有色金属网电解铜1#均价(含税)较2020年均价上涨40.86%;2021年,公司覆铜板、铜球、铜箔采购均价较2020年分别上涨64.17%、36.44%和47.26%。截至2021年12月31日,公司在手订单已基本完成调价,其中已上调价格和首次报价的订单金额合计为12,026.35万元,比例为89.38%,价格未上调的订单主要系汽车定点项目订单和已生产因客户原因尚未交付的订单。

由于价格传导速度及提价幅度不及原材料上涨幅度,2021年主营业务毛利率较2020年下降7.32个百分点,公司综合毛利率较2020年下降5.75个百分点,导致2021年扣除非经常性损益后归属于公司普通股股东的净利润同比下降18.93%。

依赖大客户

报告期内,公司前五大客户的销售收入占主营业务收入的比例分别为68.01%、69.65%和65.28%,客户集中度较高。其中,普联技术为公司报告期内第一大客户,销售收入占比分别为28.04%、32.54%和22.94%。如公司主要客户的经营状况或业务结构发生重大变化,或其在未来减少对公司PCB产品采购,将会在一定时期内对公司的盈利水平产生不利影响。

新冠疫情爆发以来,芯片短缺给普联技术等部分客户生产经营造成一定影响。2021年全年向普联技术销售面积较2020年下降23.34%,较2019年增长5.65%;销售收入较2020年下降14.28%,较2019年增长18.12%。此外,根据普联技术子公司珠海市益天技术有限公司(以下简称珠海益天)于2020年12月公示的《建设项目环境影响报告表》,其拟建设年产180万平方米印制电路板项目,生产普通刚性板以满足普联技术的电路板需求。

满坤科技主要向普联技术销售双面板和多层板,根据保荐机构、申报会计师2021年10月对普联技术的访谈,目前珠海益天单、双面板产能约各为2万平方米/月,且暂时没有扩产计划,2021年采购量下降主要受芯片短缺的影响,与其自建PCB产能影响不大。若普联技术芯片短缺情况加剧,或后续自建PCB产能继续释放,则存在向满坤科技减少采购,从而使公司向其销售收入及占比进一步下滑的风险。同时,若芯片短缺加剧,对满坤科技其他主要客户生产经营造成重大不利影响,进而影响对公司的采购,也存在使公司经营业绩进一步下滑的风险。