近期,随着中美贸易争端加剧以及部分领域信用风险持续发酵,金融市场波动明显加剧。我们认为,在国家加快建立现代经济体系以及防范金融风险的大背景下,对货币政策的理解和影响不能再局限于某一项政策调整,而应从系统的视角去理解政策调整的逻辑,把握政策调整的方向,避免理解和判断的偏差而造成不必要的恐慌和损失。

货币政策调控的逻辑变化

近期国务院常务会议、央行货币政策例会以及金融委会议对于货币政策的表述主要是“保持货币政策稳健中性,维护金融市场流动性合理充裕,把握好结构性去杠杆的力度和节奏”。根据我们理解,衡量货币政策是否稳健主要有两个层次,一是市场流动性充裕程度,一是信用扩张的速度。目前,政策部门将流动性由此前的“合理适度”调整为“合理充裕”,但在结构性去杠杆和金融监管强化之下,社会信用扩张速度大概率仍会保持“合理适度”。稳健中性货币政策基调依然不变,但具体操作与2017年同业去杠杆时相比已发生了一定的调整。

流动性供给方式的变化。随着同业去杠杆逐步进入尾声,市场流动性有望回归正常化,流动性和利率分层将有序缓解。目前来看,一方面央行主动降低MLF操作量,并代之以降准措施来进一步缓解流动性供给机制扭曲,另一方面又通过定向降准措施在实现结构性调控目标的同时,加大对金融市场注水力度,缓解流动性紧平衡局面,引导市场流动性逐步向“合理充裕”过渡。当前流动性供给方式的调整更多是货币政策框架转型和稳妥有序推进结构性去杠杆的需要,并不属于货币政策刺激的范畴。

利率调控模式的变化。今年以来,央行明显降低了对货币市场利率波动的容忍度,着力维护货币市场利率的相对稳定。一方面,央行通过多次定向降准等措施加大了流动性供给,以维护市场预期稳定,缓解货币市场利率分层问题;另一方面,自3月份跟随美联储加息上调操作利率以后,央行在6月份没有继续跟随美联储操作,“随行就市”已经告一段落。下一阶段,央行利率调控将更多围绕强化价格型调控框架和经济结构调整而展开。我们预计,受流动性合理充裕等影响,市场利率存在一定的下行空间。

结构性调控方式的变化。近年来,央行在结构性货币政策工具的使用方面可谓创新不断。这些看似全面降准的政策操作却有着不同的政策目标,比如大行和股份制银行的债转股、城商行小微企业等。因此,不能仅局限于操作对象的层面理解定向降准政策,而应从政策目标的视角全面解读政策意图。考虑到我国债转股以及小微企业融资的现实需要,未来继续定向降准的空间依然存在。

汇率调控的逻辑变化

6月份以来,受中美贸易摩擦加剧以及货币政策分化等因素影响,人民币对美元汇率出现了一定程度的贬值。然而,面对此轮人民币贬值,央行调控显得相当淡定,并没有频繁干预外汇市场,人民币汇率调控的逻辑可能正在发生变化。事实上,2015年811汇改以来,人民币对美元汇率的双向波动明显增强,尤其是2016年3月份以来,人民币对美元汇率与美元指数呈现出高度相关性(相关系数达到0.94)。也就是说,人民币对美元汇率不再保持固定不变,而是跟随美元指数双向波动。

与上轮人民币汇率的一致性贬值预期相比,本轮汇率贬值可能更多是外部事件冲击下市场的正常调整,并没有引起外汇市场恐慌性抛售。下一阶段,随着人民币汇率形成机制的日益完善,人民币汇率双向波动会更加常态化,人民币对美元汇率可能跟随美元指数变化而持续动态调整。

去杠杆的逻辑变化

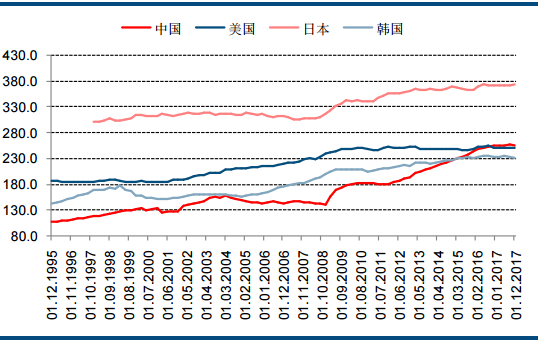

稳妥有序推进结构性去杠杆可能是未来几年宏观政策的重点工作。与此前去杠杆、稳定宏观杠杆率等表述相比,结构性去杠杆可能更加符合中国宏观杠杆结构的现实情况。根据BIS统计,中国总体杠杆率在全球处于中等水平,各部门间结构分布不均衡。

考虑到我国杠杆率的现实情况,一刀切去杠杆策略可能并不合适。一方面,针对近年各部门杠杆率快速上升情况,应逐步收紧流动性,减缓信用扩张速度,稳住宏观杠杆率;另一方面,我国去杠杆的重点和难点在于非金融企业尤其是国企部门,通过持续紧信用实现全面去杠杆并无必要,反而还会掣肘经济增长。

2017年以来,通过控制货币信用扩张速度,减缓宏观杠杆率增速已取得了较明显的成效,我国进入稳杠杆阶段。与此同时,我国结构性去杠杆正有序推进,但去杠杆之路荆棘丛生。现实中由于我国信用体系不完善,预算软约束普遍存在,旨在抑制国企和地方平台信用扩张行为的结构性去杠杆政策对制造业、小微企业等部门的融资需求也造成了较大的冲击。

目前来看,政策部门可能部分调整了结构性去杠杆的政策安排,避免对实体经济造成不良影响。一是稳健中性货币政策基调不变,但具体操作出现了一定的调整,即由“中性货币、中性信用”转变为“宽货币、中性信用”。二是监管政策可能还会持续强化,以减少宽货币对资产价格的潜在影响。

资产配置的逻辑变化

近年来,伴随我国经济总量的不断扩大,传统增长动能开始衰减,经济逐渐进入总量稳定、结构优化的新时期。此时,证券业乃至整个金融业将告别总量扩张带来的遍地黄金的投资时代,且还可能承担一定的经济转型升级过程中部分传统产业衰落而造成的投资风险。而且,随着总量扩张时代的结束,货币政策等总量政策频繁调整的空间也越来越小,寄希望大规模货币宽松的投资时代很难再现。

监管政策趋于规范,监管套利时代终结。近期股市、债市波动表面上源于中美贸易摩擦加剧、国内信用违约增多等众多不确定因素,但本质上还是市场主体的投资逻辑发生了较为明显改变。随着我国各项改革的不断推进,投资者也将逐步适应、引领经济转型的大环境,拥抱价值型投资的新时代。

图:主要经济体杠杆率比较

数据来源:中信建投证券研究发展部