上期荐股排名(2019年02月18日-2019年02月22日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

安信证券 |

浪潮信息 |

000977 |

9.38% |

7.33% |

2.79% |

|

海通证券 |

徐工机械 |

000425 |

5.90% |

4.78% |

0.24% |

|

国泰君安 |

通策医疗 |

600763 |

7.55% |

3.40% |

-1.14% |

|

盛世创富 |

东旭光电 |

000413 |

7.01% |

3.22% |

-1.32% |

|

西南证券 |

裕兴股份 |

300305 |

3.96% |

2.81% |

-1.73% |

累计排名

|

机构名称 |

荐股次数 |

本期收盘收益 |

本期累计收益率 |

累计收益率超越大盘 |

|

国泰君安 |

7 |

3.40% |

22.74% |

10.30% |

|

国信证券 |

7 |

-1.26% |

11.55% |

-0.89% |

|

海通证券 |

7 |

4.78% |

11.36% |

-1.08% |

|

西南证券 |

7 |

2.81% |

8.38% |

-4.06% |

|

招商证券 |

7 |

1.31% |

7.18% |

-5.26% |

编辑笔记:券商板块集体涨停,嗅到了牛市的味道?不要着急,底部上来没那么容易的,等到4、5月份有大跌就又让人捉急了。

上周荐股第一名

安信证券

收盘收益:7.33%

浪潮信息-000977

公司预告2018年盈利6.2亿-7.48亿,较去年同期增长45%-75%,超出市场预期。考虑到公司于2018年9月19日完成股票期权授予,预计5000万左右激励费用主要在四季度摊销,加回后公司全年利润增速预计约为57%-87%,推算四季度单季度净利润同比增长68%-123%,业绩显著加速增长。

公司服务器全球市占率显著提升。据DRAMeXchange的调研数据显示,以公司为代表的服务器市场中国厂商崛起,在全球1240万台的服务器市场中,中国的厂商占到了19.9%的市场份额,其中公司以7.8%的全球市占率稳居中国第一,全球第三。全球第一DELLEMC为16.7%,第二HPE为15.1%,预计明年中国厂商的份额将增长到21.4%,进一步压缩非中国本土厂商的市场份额。

本周个股推荐:国轩高科-002074

本期荐股:

博雅生物-300294

公司是江西的老牌血制品企业,18年采浆约380吨,公司的纤原收益率远高于同行,市占率行业领先,带来血制品业务约1/3营收。产品线丰富,血制品毛利率、净利率水平均处于行业前列。

公司主力产品纤原适应症明确,替代品少且具有稀缺属性,国内用量低,未来具有成长空间,并且具有替代血凝酶等其他凝血产品不合理使用的空间。VIII因子获批在即,也将为吨浆利润提供新增量。博雅的浆站多为近两年内新建,内生增长潜力大,江西省设立浆站空间还很充足,公司未来采浆成长无忧。博雅与丹霞的血浆调拨预计在近期获批,为19年业绩的增长提供动力。

国信证券

华发股份-600325

公司2012年起提速,2016年销售增速领先全国,而2017年由于政策加码,销售增长有所停滞。但随着区域布局的扩围以及积极营销推盘,公司2018年重启新一轮成长,销售金额约555亿元,重回TOP50榜单。2017年以来公司拿地力度持续增加,重视高能级城市拓展,且积极参与城市更新模式。据我们跟踪至2018年末公司已覆盖27个城市,合计土地储备有望突破2000万平。我们预计公司2019年可推货值超过1200亿元,预计2019年销售金额有望超过800亿元,并向1000亿元门槛努力。

公司在粤港澳大湾区拥有丰富土地储备,2018年末占比约37%。随着大湾区建设推进,公司土储价值有望迎来重估。同时珠海市限购政策已边际改善,市场成交量近两个月持续回升,助推公司业绩提振。

华泰证券

中海达(300177):

公司是国内高精度卫星定位技术的领军企业,公司在产业技术发展上一直引领行业潮流。在高精度卫星定位、三维激光、海洋声纳、室内定位等技术领域掌握了领先于竞争对手的核心技术。公司及其子公司自主研发北斗+高精度定位导航芯片及板卡等核心技术广泛应用于中国的航天航空领域。据悉,国家主席会见探月工程嫦娥四号任务参研参试人员 强调太空探索永无止境,公司有望借机在后市迎来强于市场的投资机会。

盛世创富黄启学

中际旭创-300308

2018年100G产品出货数量达到上年同期的280%,同时新的400G需求也在不断增加,随着企业库存的不断消化,以及400G对100G的迭代,数通市场需求有望回暖。公司目前是全球400G产品的主要提供商,已实现小批量出货,400G新需求增加较快,19年有望实现批量供货。400G产品技术壁垒较高,公司拥有优质的芯片供应渠道、业内领先的研发团队、强劲的研发实力等,凭借优质的400G产品有望加强在北美和国内数据中心市场的龙头地位。

公司于2015年开始布局适用于5G基站的光模块产品,目前已经有前传、中传、回传全面的5G基站光模块系列产品。公司5G光模块产品目前在通信主设备商客户华为、中兴等主设备商处反馈良好,5G时代面临较大突破机遇,电信市场重回增长有望成为公司新驱动力。

招商证券

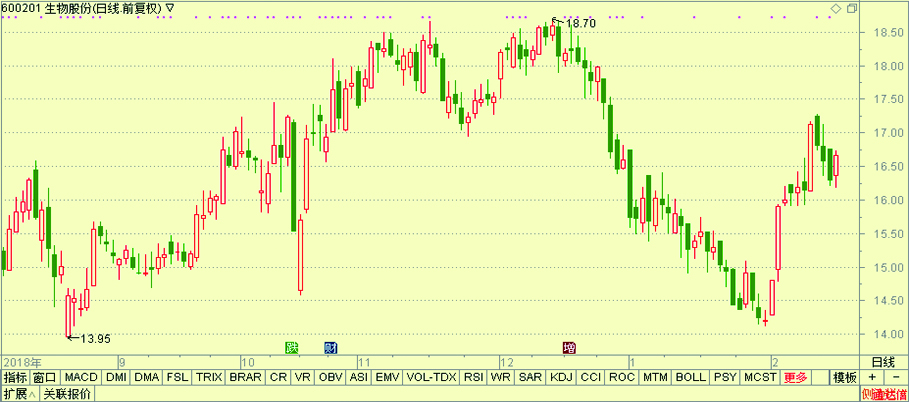

生物股份-600201

受非洲猪瘟影响规模场客户存栏或出现小幅下滑,但出于对生物安全的重视,反而会对高质量疫苗需求更高,促进公司业绩增长。从中长期来看,非洲猪瘟影响客观上提高了养殖的壁垒,有利于规模户集中度的进一步提升;另一方面,随着猪价反转预期增强,公司过硬的产品、渠道实力有望顺周期发力,带动业绩增长。

口蹄疫的优势仍然显著,竞品或因成本、品质差距暂不能构成显著威胁。产品质量保持领先地位的同时成本达到行业最低状态,我们预计公司口蹄疫销售将随着下游养殖行情好转而领先于行业率先提升,预计19年口蹄疫收入有望超过20亿,其中市场苗收入有望超过16亿。

国泰君安

国轩高科-002074

根据BOSCH官网产品目录,预测合肥国轩将为其提供车载12V磷酸铁锂启停电池,预计2020年开始供货,未来车载48V系统亦具有合作可能性。本协议的签订标志着公司锂电池产品质量和生产能力获得世界一流企业的认可,将进一步提升公司在高端锂离子电池市场上的竞争力,全面开启公司全球化进程。与此同时,公司其他海外三元电池项目也积极推进中,有望取得持续突破。

2018年公司动力电池装机量3.4GWh,市场份额约5.2%,全国排名第三,实际出货量预计在4GWh左右,超市场预期。公司2019年供应车型续航里程预计主要集中在400km左右,产品能量密度主要集中在140-160Wh/kg。公司已与北汽、江淮、奇瑞、众泰等长期合作客户谈好供货策略,当前在手订单饱满。

安信证券

洋河股份-002304

四大核心能力蓄势待发。1)品牌:屡获新殊荣,跻身新国酒。2017年,在中国统计信息中心发布的消费者口碑排行榜中,公司摘得“产品好评度第一,质量认可度第一,品牌健康度第一”等多项殊荣。2)产品:领先新趋势,升级新主张。公司从成立之初就在酒体上不断改进并开创绵柔香型,近年又推出“多微量成分、醒酒更快”的微分子酒。3)产能:量变到质变,劣势变强项。公司目前年产16万吨原浆酒,储存70万吨以上,酿造规模全国第一。4)模式:娴熟且创新,执行精细化。公司的深度营销模式曾被业内众多企业模仿,后来又不断迭代进化。目前拥有中国白酒行业最强大的营销网络平台,已经渗透到全国各个市、县。

海通证券

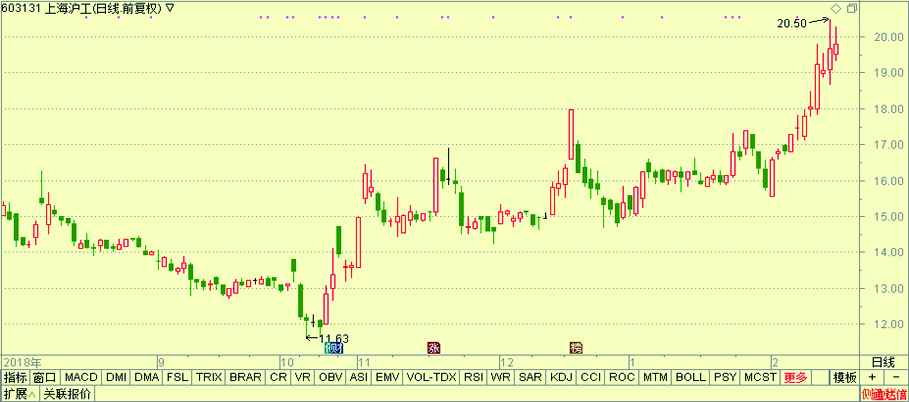

上海沪工603131

公司主要从事焊接与切割设备的研发、生产及销售,是国内规模最大的焊接与切割设备制造商之一,具有全系列产品生产能力。

近期,公司拟以自有资金出资投资设立全资子公司上海沪航卫星科技有限公司,主要从事航天科技、航空科技、卫星技术、大数据科技、计算机科技、信息科技领域内的技术开发等领域的业务。本次投资完成后,公司将通过标的公司与上海卫星工程研究所全资子公司上海利正卫星应用技术有限公司合作,进军航天航空的卫星领域。在商业卫星的总装制造及部分核心部件的业务领域,上海利正确定公司为相关产品和服务的唯一合作商。

西南证券罗栗