上期荐股排名(2019年04月08日-2019年04月12日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

西南证券 |

新晨科技 |

300542 |

3.12% |

1.51% |

3.29% |

|

招商证券 |

华域汽车 |

600741 |

10.91% |

1.48% |

3.26% |

|

海通证券 |

许继电气 |

000400 |

3.90% |

1.45% |

3.23% |

|

国信证券 |

华新水泥 |

600801 |

10.26% |

-0.67% |

1.11% |

|

国泰君安 |

苏宁易购 |

002024 |

1.31% |

-0.97% |

0.81% |

累计排名

|

机构名称 |

荐股次数 |

本期收盘收益 |

本期累计收益率 |

累计收益率超越大盘 |

|

招商证券 |

14 |

1.48% |

44.96% |

17.10% |

|

国信证券 |

14 |

-0.67% |

34.50% |

6.64% |

|

海通证券 |

14 |

1.45% |

25.08% |

-2.78% |

|

国泰君安 |

14 |

-0.97% |

20.06% |

-7.80% |

|

盛世创富 |

14 |

-4.15% |

15.10% |

-12.76% |

编辑笔记:调整来临,控仓位,保收益。

上周荐股第一名

西南证券

收盘收益:1.51%

新晨科技300542

公司的主营业务为以自主研发的新晨交换平台为核心技术平台,主要从事面向银行业客户,空中交通管理行业客户,政府机构及大中型国有企事业单位等进行相关行业应用软件的开发与设计,提供业务处理,数据交换和整合,系统集成及技术支持和系统运行维护等服务。

2018年1月公司披露,近两年公司在区块链技术方面积极探索,并进行了相应的研发投入和技术储备,2017年基于区块链技术的国内信用证业务系统已成功在某商业银行上线。

2017年4月份,公司拟授予限制性股票105万股,占公司股本总额的1.16%。按40%、30%、30%的比例分三期解除限售。业绩考核目标为,以2016年净利润为基数,2017-2019年净利润增长率分别不少于10%、30%、60%。

本周个股推荐:标准股份600302

农业银行-601288

从资产质量各项指标来看,年末不良贷款率1.59%,环比下降1bp,基本持平;年末关注率2.74%,较年中下降36bps;逾期率1.70%,较年中下降13bps;不良/逾期90天以上贷款154%,较年中上升16个百分点;下半年不良生成率0.85%,同比上升23bps。整体来看,我们认为公司在下半年进一步加大了不良确认和处置力度(也因此导致了资产减值损失/平均资产的上升),资产质量实际上保持平稳。

全年净息差同比上升5bps改善明显,但四季度净息差较三季度有所下降,主要受负债成本上升影响。净息差回落由存款成本上升以及存款占比下降双重因素导致,其中存款成本上升归因于各类型存款成本都在上升,而存款增长方面,下半年个人存款日均余额较上半年的增长相对较慢。

国信证券

民生银行-600016

资产增速下降,同业有望继续支撑息差。2018年末资产同比增速为1.57%,增速较Q3末-2.86pct。贷款、存款仍保持较高增速(分别为9.00%、6.78%,较Q3末-1.42pct、-0.96pct)。18年净息差1.73%,较1H18上升9bp,资产和负债两端均对息差有正向贡献。主动加强确认及加大核销力度,资产质量整体稳健。2018年末不良贷款率1.76%,较Q3末+1bp。隐性不良指标向好,关注类贷款占比较Q2末下行38bp。信用风险方面的最大亮点为不良贷款剪刀差消化,逾期90天以上贷款与不良贷款比例较Q2末下降33pct至97%,自2013年以来首次低于100%。

公司拟每股派息0.345元,现金分红比例上升至30.01%(2017年为15.38%)。

华泰证券

苏州高新-600736

目前,公司主营高新技术产品的投资、开发和生产;能源、交通、通讯等基础产业和市政基础设施的投资;工程设计、施工、科技咨询服务。近期科创板备受市场关注,公司参股企业苏高新创投通过旗下基金参与投资苏州国芯,有望借机上市;另外,据悉,长江三角区将迎来新的自贸区,有望扩围至江苏省,公司也有望受到积极影响,建议关注。

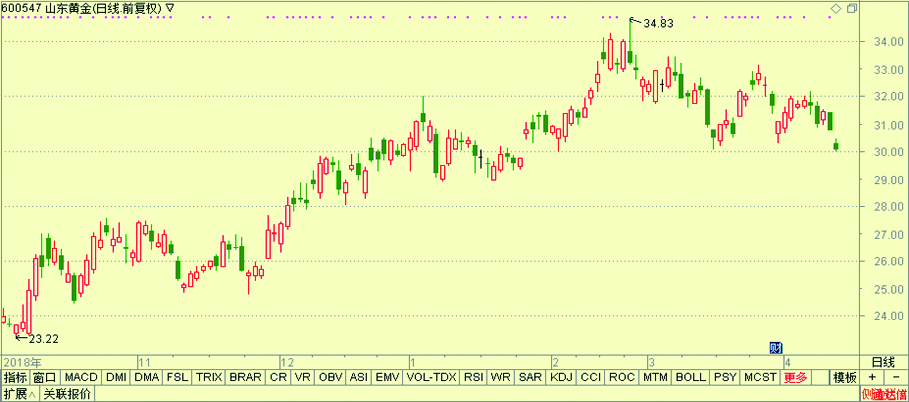

盛世创富黄启学

山东黄金-600547

毋容置疑的黄金龙头,海外布局待消化完成后,潜力可期。2018年,公司黄金产量居国内第一,同时表明将按照原有规划通过并购重组,在十三五末期达到黄金产量50吨。公司与全球黄金巨头巴里克黄金开展的合作除阿根廷贝拉德罗项目之外,未来将有望就南美Pacua-lama项目开展进一步合作。据巴里克黄金年报披露,Pacua-lama项目黄金资源量达到660吨,是世界范围内鲜有的大型黄金矿藏之一。尽管目前海外项目成本高于预期,但我们认为公司出海意在全球黄金资源的战略配置将进一步强化公司在A股的稀缺性。

招商证券

中国石化-600028

盈利较差时点已过。经历了2018Q4的油价大幅下跌之后,随着油价的上涨,公司的业绩逐渐好转。未来随着勘探板块天然气业务的改革,勘探板块依旧存在弹性,我们预计2019年油价整体在70美元/桶以上,勘探板块的利润持续改善;销售公司的利润虽然同比下降,但是销量上基本持平,并且是在2018年公司对于加油站进行改造的基础上实现的,随着改造的逐渐完成和非油品业务的发展,销售板块业绩盈利能力增强。

高分红常态化叠加改革预期。2018年公司预计全年股利每股0.42元(含税),股息率7%,依旧维持较高的分红率,公司的现金流较为充裕,资本开支合理,未来高派息的分红有望持续。

国泰君安

中国中车-601766

公司日前发布2018年报,2018年公司实现收入2190.8亿元,同比增长3.82%;归母净利润实现113.05亿元,同比增长4.76%。公司计划向全体股东每10股派发1.5元现金红利。

据公司公告,截止2018年年底,公司全年新签订单3049亿元,在手订单2327亿元,与去年同期基本持平。订单结构中,地铁及动车业务占据主要份额,机车、货车业务订单同比大幅增长,保障全年业绩继续保持稳定增长。我们预期随着未来通车里程数稳定增加,公转铁铁路货运增量的不断推进,铁路装备景气度有望继续提升。

安信证券

中国交建-601800

营收稳定增长,19年收入增速目标不低于10%。公司18年营业收入为4908.72亿元,同增1.67%;归母净利润为196.80亿元,同减4.37%;扣非后归母净利润176.31亿元,同增17.34%。扣除振华重工影响后,公司18年收入增长6.49%。19年营业收入目标计划为同比增速不低于10%。

18年新签订单较为平稳,19年目标增长不低于8%。公司2018年新签合同额8908.73亿元,同增1.12%。新签合同结构中,基建为7709.94亿元,同降1.54%,其中港口、道路与桥梁、铁路建设、市政与环保等工程、海外工程的占比分别为3.54%、41.19%、1.13%、34.56%、19.59%。基建设计新签490.87亿元,同增30.80%。疏浚业务新签569.83亿元,同增17.50%。2019年公司新签合同额目标计划为同比增速不低于8%。

海通证券

标准股份600302

公司主营业务为缝制设备、精密机械零部件、模具的生产制造与研发。在中国和德国拥有两大研发团队,在西安、苏州、上海有三大生产基地,为公司的产品运营提供保证。2018年公司力争实现营业收入8.4亿元,同比增长19.32%。

公司旗下运营“标准”(TYPICAL),“威腾”(VETRON),“海菱”(HIGHLEAD)三大品牌,形成具有不同识别元素和不同市场定位,面向不同客户领域的多品牌运营体系,形成与之匹配的,覆盖国内外市场的差异化营销网络布局,形成针对不同专业门类的解决方案能力。公司拥有稳定的优势市场,产品批量进入HUGOBOSS,LV等欧美知名品牌原产地工厂,在国内一线服饰品牌企业或大型服饰加工企业拥有一批稳定客户。

西南证券罗栗