4 月 19 日,中央政治局召开一季度会议,分析研究当前经济形势,部署经济工作。以下是华泰证券宏观李超团队对本次会议的一些要点解读。

供给侧改革仍是今年主线,需求侧逐渐退出:本次政治局会议并未出现前两次会议中强调的“六稳”,而是明确提出“注重以供给侧结构性改革的办法稳需求,坚持结构性去杠杆”,我们认为这意味着供给侧改革仍是今年主线,需求侧政策将逐渐退出。目前我国实体供给侧改革及金融供给侧改革已实现了“由破到立”的切换,实体供给侧改革未来将更注重提高全要素生产率,解决经济潜在增速下行问题;金融供给侧改革核心是支持实体经济,通过有效供给解决当前实体经济、产业升级和优质民营企业融资没有得到有效满足的问题。在全球比差逻辑中,我国更为占优,这有利于吸引资本流入带来人民币风险资产的价值重估。

中央对当前经济形势的判断比较积极:政治局会议对一季度经济运行的表述是“总体平稳,好于预期”,中央对当前经济形势的判断比较积极:强调了经济正继续结构转型等正面因素。我们认为,一季度GDP增速+6.4%持平去年四季度,经济呈现出一定的韧性。政府工作报告将今年经济增长目标下调至6.0%-6.5%,尽管制造业投资、消费、进出口增速未来仍存在下行压力,但在需求端基建投资反弹、地产投资超预期继续维持高位的托底效用下,经济完成增长目标概率较高,未来国家在稳增长方面的政策投放节奏或会出现一些微调。经济走势较为平稳,为国家推进资本市场制度改革创造了良好的经济背景。

坚决打好三大攻坚战,关注环保超预期和资管新规后续事宜:政治局会议继续指出要坚决打好金融、扶贫、环保三大攻坚战,我们认为,未来应重点关注环保对工业品价格可能的超预期影响,以及资管新规后续事宜。今年是新一轮环保“3+1”督查开篇之年,在经济增长较有韧性的背景下,环保工作更可能坚决推进,根据对各省市环保部新闻的整理,全国超过2/3的省份已开始新一轮督查,我们认为应关注环保对化工等重点领域的影响,PPI环比可能受其提振,年内PPI同比增速的季度节奏也可能是逐渐回升。资管新规后续认为应重点关注对非标资产的认定。

货币政策未出现大转向,二阶拐点关注一季度货币政策执行报告表述:政治局会议强调,“稳健的货币政策要松紧适度”,这与之前中央对货币政策的表述一致。我们认为,当前货币政策未出现大的转向,央行在货币政策最终目标选择上依然较为重视稳增长和保就业,同时重点推进金融供给侧改革和利率市场化改革,而央行货币政策的二阶拐点则需要关注即将发布的2019年1季度货币政策执行报告的内容。

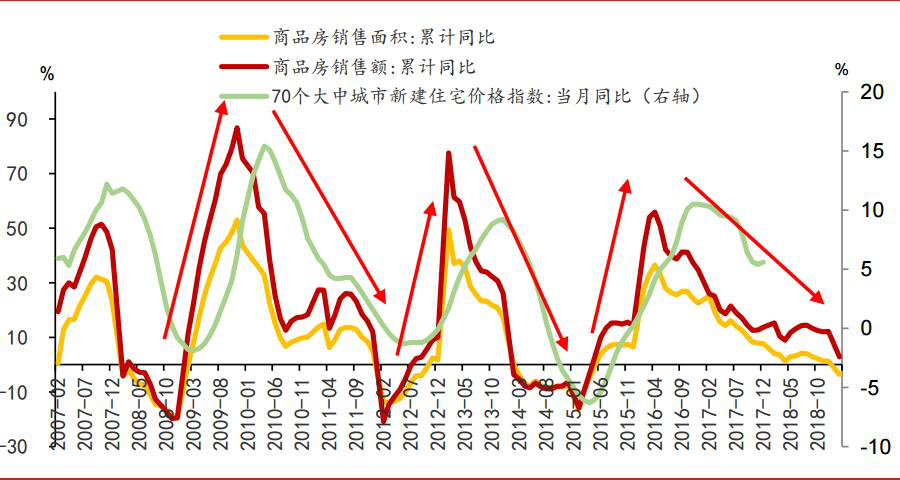

房地产放松节奏放缓,坚持房住不炒:会议要求要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。3月地产数据韧性受益于春节后累计需求集中释放、施工和销售的阶段性支撑,目前各地房地产政策还没有限购、限贷等实质性放松,未来地产整体向好还需等待政策确认。由于会议定调当前经济形势总体平稳、好于预期、开局良好,基本面韧性或增强政策定力,重提房地产长效机制再次凸显政府对地产政策的审慎态度,我们认为,房地产政策放松节奏或将适度放缓,坚持房住不炒基调。

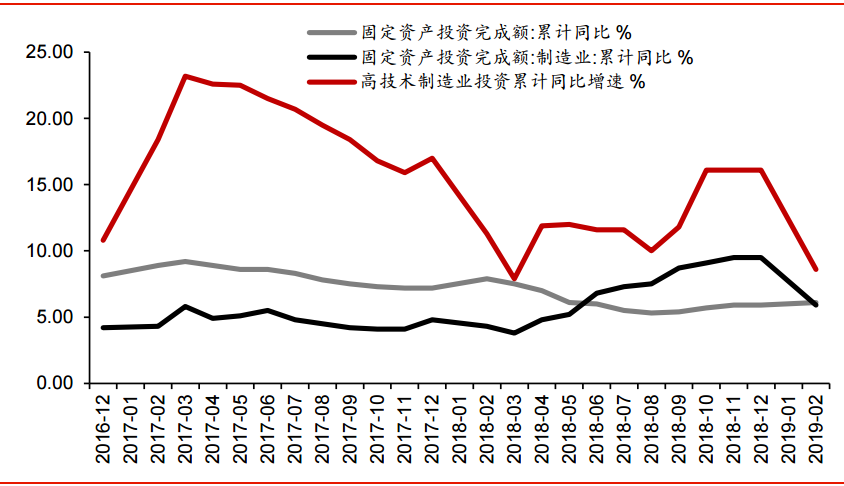

科技创新仍是主线,科创板是资本市场供给侧改革发力点:会议要求加快金融供给侧改革,以关键制度创新促进资本市场健康发展。在《新供给价值重估理论》系列报告中接连强调科技创新仍是主线,金融供给侧改革将配合实体经济的供给侧改革,尤其科创板的推出更是关键性的改革举措。科创板是供给侧改革由破到立的重要助推器。在实体供给侧改革补短板、鼓励科技研发的过程中,资本市场将充分发挥作用,科创板有助于引导资金向优质的科技创新企业集聚,提升全要素生产率。

图一:房地产行业的政策周期变动

资料来源:华泰证券研究所

图二: 高端制造业(统计局口径)投资增速近年来持续明显高于整体制造业

资料来源:华泰证券研究所