在经过1季度股市的大幅上涨之后,2季度的股市遭遇了较大的回调。而这背后的原因除了中美贸易摩擦的爆发之外,对于金融体系流动性的担忧也是重要的原因之一。

流动性出现隐忧

在包商银行托管事件发生之后,由于刚性兑付的打破,市场开始关注与包商银行类似的中小银行的对手方风险,而中小银行又是非银行金融机构流动性的重要来源,这就使得市场流动性出现了分层,体现为信用债利率和跨月资金利率的上升。

从2017年起,央行建立了宏观审慎评估体系(MPA),从资本和杠杆、资产负债、流动性、定价行为、资产质量等七个方面对银行进行考核,而MPA考核主要是按月监测、按季评估,使用的主要是月末、季末数据,因此在月末和季末就会对流动性形成冲击,而即将到来的6月末就是关键的时间节点。

为了保证年中的考核达标,不少中小银行就要提前准备6月末的资金。而由于对手方风险的升温,使得跨月资金成本大幅上升。

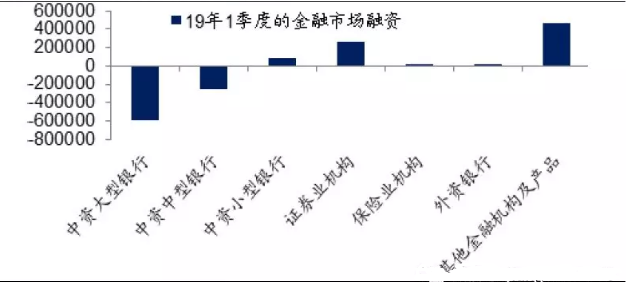

在中国的金融市场上,国有大行和股份制银行是主要的资金融出方,中小银行和非银行金融机构、各种金融产品是资金的融入方。根据央行公布的数据,今年1季度,中资大中型银行通过回购和拆借净融出资金85.2万亿,而其他金融工具和产品融入46.6万亿,证券公司融入25.6万亿,中资中小型银行融入9万亿。

在这85.2万亿融资中,拆借和回购的比例大约是1:6,拆借往往是信用融资,而回购则需要抵押品,这意味着绝大多数融资活动是通过提供抵押品的方式进行。

而在对手方风险升温之后,一方面是中小型银行自身缺乏资金,另一方面是大中型银行提高了对交易对手和抵押品的要求,一般只接受利率债和高等级信用债,而大量中低等级信用债丧失了融资功能,导致其利率也有明显上升。

风险释放而非开始

如何理解包商托管事件的意义?在我们看来,其是去杠杆的结果,因而其代表的是风险的释放而非开始。

在中国,商业银行是金融市场的主体,也是货币信贷创造的主要机构。而在2012年,中国实施了巴塞尔协议,用资本金约束了商业银行的信贷投放。但随之而来的,是中国影子银行的大发展,非银行金融机构作为通道、帮助商业银行逃避资本监管。从2011年到2017年,我们统计中国三大影子银行的规模从5.6万亿增长到57万亿,6年增长10倍,年均增速高达147%。

而与影子银行增长相伴的,是中小银行的跨越式发展。在2011年央行披露中资中小型银行的总资产为15万亿, 到2017年末上升到57万亿,年均增速高达25%,远超10%左右的资本充足率。

而中小银行高速扩张的一个重要支撑是同业负债。我们以央行公布的中资中小型银行资产负债表,统计其同业负债占比在2011年初时仅为14%,而到17年时升至30%。

而包商银行就是过去几年这一背景下的一个极端案例。资产扩张太快,其实就使得其资产质量存在着极大的隐患。

值得肯定的是,我们从2017年开始了金融去杠杆,在2018年还出台了资管新规,通过穿透式监管,彻底管住了影子银行。

我们测算2018年的影子银行规模萎缩了10万亿,而在陆家嘴论坛上,银保监会主席郭树清表示我国在过去两年已经压降了13.74万亿的风险资产。

因此,过去两年的金融去杠杆,其实是提前释放了我国金融体系的系统性风险。虽然在这一过程中,出现了包商银行托管这样的极端案例,但我们相信这属于单次个案,意义在于打破刚兑,短期内不会再出现。

央行政策工具充足

在我国金融市场上,流动性呈现分层的结构。处于流动性顶端的是央行,其提供流动性给金融机构,而金融机构则负责提供流动性给实体经济。比如说2013年钱荒的发生,其实就是短期内大量中小金融机构借不到钱,使得利率出现了急剧的飙升。

而经过13年钱荒的教训之后,央行创设了常备借贷便利工具(SLF),并且在2015年推广到了全国的中小银行。也就是说,通过常备借贷便利工具,央行可以绕过上游,直接向中下游放水。而且常备借贷工具具备主动性,中小银行可以根据自身需求向当地央行直接申请使用。

事实上,在2013年之后,中国的货币市场利率就进入了利率走廊的模式,利率上限是常备借贷便利的利率,而利率下限是逆回购招标利率。而自从有了利率走廊之后,就再也没有发生过钱荒,因为利率上限被SLF有效阻断了。

在6月14日,央行宣布增加3000亿再贴现和常备借贷便利的额度,并且将合格债券、同业存单、票据等作为质押品,这其实是增加了中小银行直接向央行借钱的能力,可以显著缓解流动性的结构性紧张。

而央行改善流动性的另一个重要创设是信用风险缓释工具(CRMW),这相当于是给金融机构购买金融资产提供了一个保险。在6月11日,锦州银行发行了20亿元的同业存单,并得到了民企债务融资支持工具的支持,利率低至3.21%。而在市场信心回暖之后,锦州银行的新发同业存单未再使用增信工具。

因此,在常备借贷工具和信用风险缓释工具等的作用下,央行有能力直接提供流动性给中小银行以及民营银行,从而避免资金淤积在大中型银行,导致流动性结构性紧张。

全球宽松环境支持

而今年市场流动性改善的一个重要有利因素是海外宽松周期重启。

在美国,由于5月新增就业和制造业PMI的大幅下滑,降息预期急剧升温,目前市场预测美联储7月降息的概率高达87.5%,而年内或有3次降息。而在日本、欧元区和英国,由于经济低迷,也都面临着再次降息的压力。

到目前为止,已经有新西兰、澳大利亚等多个发达国家降息,此外马来西亚、菲律宾、印度和俄罗斯等新兴市场国家也先后宣布了降息。

而海外宽松周期的重启,给国内流动性的稳定提供了重要的外部环境。目前10年期中美国债利差已经恢复到114bp,处于过去10年的中枢水平附近,中美利差的保护足够安全,使得国内利率也具备一定的下行空间。

总结来说,我们认为今年的国内外货币政策均趋于宽松,而央行的锁短放长提供了稳定的长期资金。在多管齐下之后近期的货币利率、存单利率和国债利率的下行均表明当前流动性依旧宽松,钱荒不会重演!

图:一季度金融市场融资结构(亿元)

资料来源:海通证券研究所,负数代表融出资金