周三晚上美国财长关于中美贸易已经达成90%的消息让股民们激动万分,大家期盼市场反弹,但市场不买账。周期决定股市运行方向,我们认为,7月份A股仍处于下行周期,这个靠消息无法扭转趋势。市场有其客观规律,不以人的意志来转移。

站在2019年6月末这个时点,我们预判,7月份或是几大周期共振的时间窗口。

1、2019年7月或处于基钦周期的见底回升拐点,库存周期的回升意味着经济见底;从工业增加值增速及工业企业库存来看,目前或处于新一轮基钦周期上行期的起点位置。

2、2019年7月,房地产周期保持见底回升。中国自1998年开始至2023年结束一个为时25年的基建周期正处于开启上行第5浪的过程中。从短周期来看,随着2019年美元停止加息、货币信贷增速及投资增速的见底回升,中国房地产市场仍有可能保持高位趋稳运行节奏。与房地产相关的板块在2020至2022年期间或将启动一波规模较大的估值修复行情。

3、自2019年7月开始,科技周期仍处于周期的下行浪,直至2023年开始,才正式启动长达20年的科技创新周期。因此,目前仍不宜对科技股过度乐观,提防补跌风险。

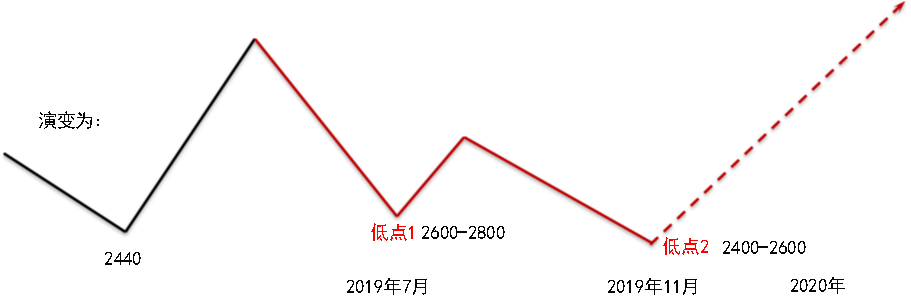

4、2019年7月和2019年11月A股仍将出现两次探底机会,经过下半年两次底部的夯实,2019年年底或2020年年初有望启动一波新的牛市。即从2020年开始产生一波长达28个月的超级牛市,上证综指在2022年上半年有望达到7500点,预计上证指数区间收益高达3倍左右。其逻辑主要参考银行股的估值收益加上分红与业绩增速预计,银行股PB平均0.8倍,预计牛市高位可以回升至2.0,2年收益2.5倍;加之5%的股息和7%的业绩增速,预计银行股两年复合收益可以达到3倍左右。按照2500点底部计算,预计2年内可以达到7500点。由于银行股的估值相对处于市场最低,所以对指数的涨幅有较大的代表性。

5、周期股目前处于价值洼地,建议能源、核电、有色、房地产等行业的龙头企业进行长期布局。受供给侧结构性改革不断深入的影响,重资产的周期股业绩有望在未来两年大幅增长,为牛市行情提供重要的业绩支撑。

6、2013年、2014年我们曾经提示过蓝筹白马股的罕见价值投资机会,当时相关龙头公司的胜率和赔率都非常有吸引力。经历过去5年的累计上涨,一批消费白马股已经出现了较大涨幅。如果可以确定2020年出现系统性牛市,那么,消费白马的性价比就远不如目前处于底部的周期蓝筹。一方面,周期股具备高贝塔的弹性,能够获得超额收益;另一方面,周期股的风险更小,估值更便宜,胜率和赔率都比消费白马更具优势。所以,要想在牛市获得跑赢大盘的收益,我们推荐超配周期蓝筹。

2019年下半年走势猜想

数据来源:国信证券、华林证券