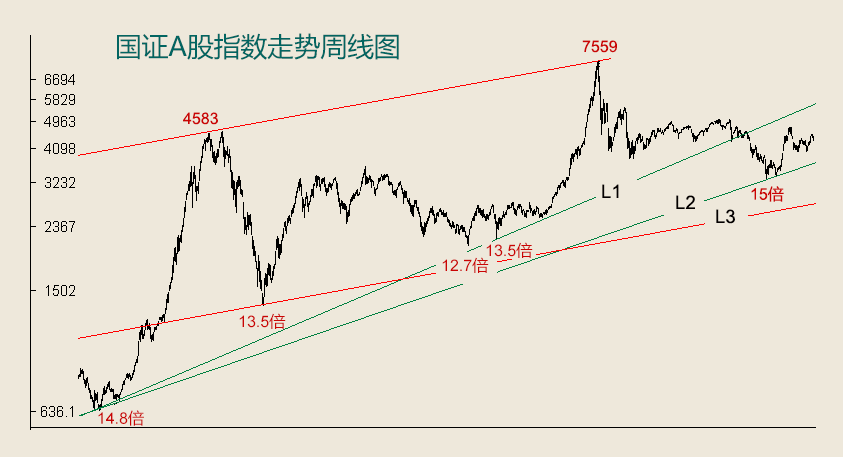

国证A股指数是反映整个A股市场走势的重要指数,一直以来,笔者都以此指数分析大市走向,2018年4月28日写过一文《从价格通道分析中国股市未来走势》。

文中分析道:“连接2007年10月高位及2015年6月高位作价格通道的上轨,以2008年11月低点作价格通道的下轨。此通道上升速度是按年升7.5%,相当平缓。比较当下中国GDP增长速度,略高。目前该线位于2550点,3年后上升至3168点,相当于未来3年股市的理论下跌空间是28.8%。以2008年11月低点与2013年6月低点作上升趋势线,该线目前约3550点水平,上升速度是按年10.9%,理论上下跌空间约20%。综合而言,国证A指未来三年可能还有约15%至20%的下跌空间,才能结束熊市。”

2018年10月19日国证A指最低3300点,大幅跌破了上述3550点的水平,说明10.9%的上升速度远远脱离中国整体经济增长速度,不可能成立。上述长期上升通道7.5%的上升速度较为合理,若此,如图中的L3,目前位于2820点附近。明年国庆前后升至3032点。但距离目前指数仍有30%的下跌空间。后年国庆前后再升至3260点,距离目前点位跌幅是24.8%。

再看看历史市盈率。2005年7月的重要底部时,中国股市整体市盈率是14.8倍,2008年11月初是13.5倍,2012年12月初是12.7倍,2013年6月是13.5倍。

笔者在《从价格通道分析中国股市未来走势》一文中亦分析过:“之前所有的底部市盈率均低于15倍,即使以目前22.6倍的水平看,跌至15倍市盈率,国证A指有1/3的下跌空间。假设A股市场公司业绩按中国GDP的7%增长速度增长,3年后降至18.4倍左右,则理论上下跌空间约18.5%。”

去年10月19日的低点,恰好是15倍市盈率,是否已经见底?连接2008年11月初低点1340点及去年10月低点3300点,形成一条长期上升趋势线。此线上升速度是按年9.4%,相比于中国经济增长约6.5%的水平,还是相当高的。而去年10月底部市盈率是国证A指历史上所有底部中最高的,因此不能判断是重要底部。

连接2005年7月低点与2018年10月低点形成的长期上升趋势线,其上升速度是按年13%,如图中的L2,这是超高速度,可以预见,国证A指未来会跌破L2的支持。正如前述文章中的L1被跌破那般。

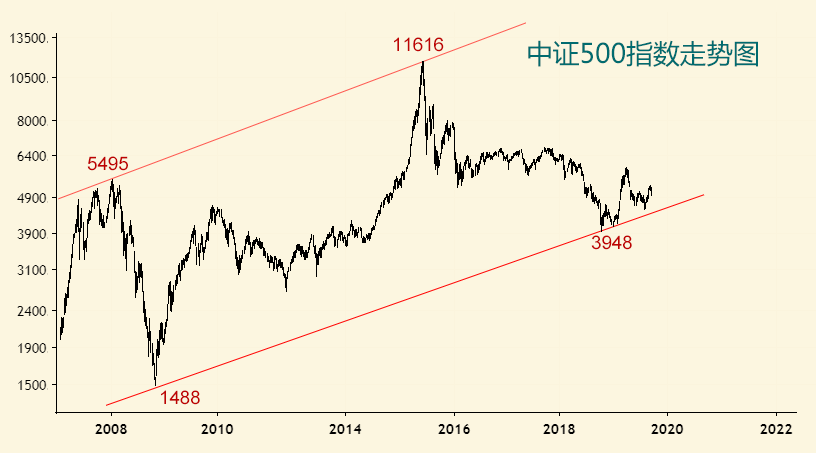

中证500指数反映A股市场内中等身形股票走势。成份股的选取标准是A股市场除却沪深300指数成份股及最近一年总市值排行榜前300只股票,余下的股票按照最近一年的每日平均成交金额由高至低排序,剔除排名后20%的股票(减少个别股票成交数落而导致的失真),然后将余下股票按总市值由高至低选取前500只股票作为中证500指数成份股。

中证500指数2008年1月见5495点,之后当年11月4日最低跌至1488点,10个月暴跌72.9%!与深圳综合指数1993年2月至1994年4月跌幅74.5%接近。中证500指数2015年6月最高见11616点,比起2018年11月初的低点,上升了6.8倍。之后,去年10月19日最低见3948点。3年又4个月跌去66%。

中证500指数连接2008年1月的5495点及2015年6月的11616点作上升趋势线,以2008年11月的1488点作平行通道。此长期上升通道,恰好在3948点一带形成中期有效支撑,从而引发反弹。然而,此长期上升通道是否继续有效?若有效,则3948点附近买入500ETF,长期而言,可获厚利;否则,中证500指数击穿此通道下轨将形成新的上升趋势线。

2015年6月指数是11616点,相比2008年初的5495点上升1.1倍。若折合复利,则是按年上升约11%。2018年10月的低点3948点比起2008年11月初的1488点上升了1.65倍,折合复利计算则是按年上升约10.4%。两者平均约10.7%。中证500指数能否以10.7%的上升速度延续下去?

文章最后分析一下大市短期走势。上证指数自4月8日3288点以来,大致上介乎250日平均线与1000日平均线之间波动。至今所有中短期平均线互相缠绕,预示大市中期走势以震荡为主。日线图上ROC(30)触及20MA,若破,则是短期卖出信号。而RSI早已在9月16日出现小背驰,且后来跌破19MA。国庆长假前上证指数在55日平均线上暂时喘定。如下破,则将再次考验250日平均线支持。50ETF期权持仓前3位是清一色购权,合共86万手,比起第4位至第6位的沽权持仓42万手,多1倍以上。预示节后蓝筹股走势偏淡多一些。