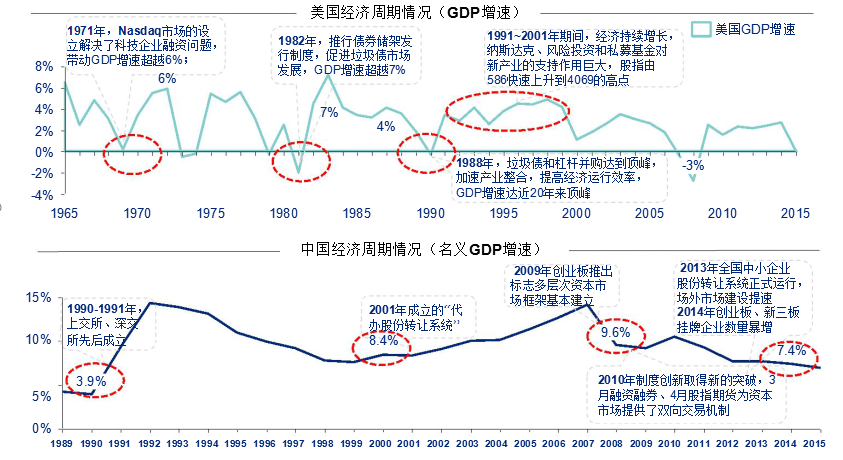

从政策周期角度看,目前类似于2013年。证券行业大的发展机会来自于政策周期与市场周期的叠加。历史经验表明,每一次经济运行的低谷期,都是资本市场改革创新的重要关口。诸如2009年推出创业板、2013年推出新三板,2019年推出科创板,都是为了最大程度的发挥资本市场服务实体经济的功能。换言之,经济越是不景气,股市机会反而越大,因为政策逆周期调控会力挽狂澜,股市也不免起波澜。

数据来源:德勤

2018年7月份开始,中央推动金融供给侧结构性改革,习主席宣布科创板、注册制试点并将资本市场的发展放到国家竞争战略的位置上。换言之,直接融资比重提升直接关系到创新驱动的经济转型的能否顺利实施。

同时,宏观整体杠杆率的下降、金融市场风险的释放与资本市场直接融资的发展密切相关。2019年伊始,全面深化资本市场改革成为证监会当前工作的重中之重,科创板推出、注册制及分拆上市试点、资产重组新规、再融资松绑、新三板分层机制改革等一系列政策的出台,表明证券行业进入新一轮政策驱动的战略发展阶段。

随着一系列制度的出台和完善,资本市场的治理结构的完善有利于长期牛市的形成。所以,资本市场的黄金二十年可能才刚刚开始。

自2019年开始的三年将是中国金融供给侧结构性改革的关键阶段,随着金融市场对外开放的步伐加快及人民币国际化的战略推进,中国资本市场必将成为全球资本关注的焦点,证券市场正迎来新一轮战略发展机遇期。

当前市场风险偏好集中于业绩确定性较高的消费股,在资金和情绪的推动下,所谓核心资产的估值得到了大幅提升,但相应业绩却没有出现明显的增长,甚至出现了明显的下滑。所谓市场追求确定性的收益就应该买核心资产,其实是个伪命题。因为核心资产整体业绩是下滑的。若要追求确定性,不如买国债。

换言之,既然投资股市,投资者就不可避免会承受风险,如果资产的价格不断上涨,但基本面却没有出现明显的改善而是恶化,这意味着这种价格上涨可能是情绪的推动。

风险看似很大的某些困境反转型企业,其价格的大幅下跌其实已经帮助公司释放了大量风险,比如商誉和其他资产的减值大量爆出,实际上是帮助公司释放了风险。

在政策每轮发力的过程中,最收益的并不是所谓的核心资产,它只适合于熊市中期,不适合熊末牛初。随着政策逐步的发力,市场风险偏好会逐步转向所谓“高风险资产”——廉价资产。这些便宜货在熊市中被砸到了低谷,现在随着政策预期的转向,廉价资产即将进入新一轮复苏期。这种复苏,既包括政策的驱动,包括再融资政策的放宽、资产重组新规的出台、债转股、混改及僵尸企业的出清等等措施的落地,这些政策的出台帮助廉价资产走出了“剩者为王”的行情。笔者预计,廉价资产一波华丽转身的行情即将启动。