进入11月以来,A股市场新股“破发”频现,继11月6日科创板新股久日新材(688199)、昊海生科(688366)双双破发之后,科创板新股容百科技(688005)、杰普特(688025)、天准科技(688003)相继加入破发的行列,到11月11日,主板新股渝农商行(601077)也加入到破发的行列,其上市首日开盘仅半小时就打开涨停,次日跌停,第10个交易日就跌破7.36元/股的发行价,被冠以“2019年最差新股”称号。此外,还有数只新股濒临破发。

A股市场历来有“炒新”的习惯,不论新股质量好坏,动辄十几个涨停,甚至几十个涨停,使得“打新必赚、炒新必赚”成为一种现象。正因如此,新股上市很少有破发的,破发通常都是在一轮暴炒很久之后,这与新股上市破发,或新股上市之初破发是两回事。

在这种传统下,本月新股密集破发的现象显得尤为引人关注,这也意味着近年来市场化改革初见成效,新股的生态已经发生剧变。

18只个股已破发或濒临破发

近期,A股出现了新股上市后短时间内破发的情形,引发了市场的关注。根据表一的统计数据,截至11月18日收盘,今年以来上市交易的167只新股中,包括重新上市的招商南油(601975)和吸收外运发展上市的中国外运(601598)在内,已经有11只出现了破发,其中仍有10只运行于首发价格以下,科创板占据当中的5只。剩余1只出现过破发的股票也来自科创板,这就是新光光电(688011),其7月22日以38.09元的价格首批科创板上市,11月12日最低跌至38.04元。

表一:截至11月18日收盘仍处于首发价下方的10只个股

|

代码 |

名称 |

上市首日 |

上市后5日 |

上市后20日 |

上市后3个月 |

上市以来 |

|||||

|

收盘价(元) |

涨跌幅(%) |

收盘价(元) |

涨跌幅(%) |

收盘价(元) |

涨跌幅(%) |

收盘价(元) |

涨跌幅(%) |

收盘价(元) |

涨跌幅(%) |

||

|

601975 |

招商南油 |

3.31 |

-23.20 |

2.71 |

-55.21 |

2.14 |

-64.63 |

4.66 |

-22.98 |

2.80 |

-53.72 |

|

601598 |

中国外运 |

4.89 |

-6.68 |

4.92 |

-6.11 |

4.49 |

-14.31 |

5.97 |

13.93 |

4.07 |

-20.15 |

|

600989 |

宝丰能源 |

16.01 |

43.97 |

14.33 |

28.87 |

12.13 |

9.08 |

10.12 |

-8.99 |

9.19 |

-15.08 |

|

603217 |

元利科技 |

79.14 |

44.00 |

68.38 |

24.42 |

61.01 |

11.01 |

56.74 |

3.24 |

47.09 |

-14.32 |

|

688005 |

容百科技 |

49.53 |

86.06 |

44.69 |

67.88 |

55.12 |

107.06 |

34.90 |

31.10 |

23.92 |

-10.14 |

|

688199 |

久日新材 |

70.96 |

6.42 |

62.85 |

-5.74 |

0.00 |

—— |

0.00 |

—— |

60.05 |

-9.94 |

|

688366 |

昊海生科 |

130.70 |

46.48 |

89.86 |

0.71 |

0.00 |

—— |

0.00 |

—— |

83.08 |

-6.89 |

|

688025 |

杰普特 |

58.66 |

33.74 |

45.14 |

2.92 |

0.00 |

—— |

0.00 |

—— |

40.91 |

-6.73 |

|

601077 |

渝农商行 |

9.35 |

27.04 |

7.69 |

4.48 |

0.00 |

—— |

0.00 |

—— |

6.94 |

-5.71 |

|

688003 |

天准科技 |

47.40 |

85.88 |

45.70 |

79.22 |

58.20 |

128.24 |

34.27 |

34.39 |

25.42 |

-0.31 |

数据来源:东方财富Choice

除上述个股外,还有麒盛科技(603610)等7只个股上市以来涨幅已进入10%以内,随时有破发的风险,其中还不乏中国电研(688128)、宝兰德(688058)这样11月才上市的新股(见表二)。

表二:上市以来涨幅10%以内的个股

|

代码 |

名称 |

上市日期 |

发行价格(元) |

上市首日 |

上市以来 |

||

|

收盘价(元) |

涨跌幅(%) |

收盘价(元) |

涨跌幅(%) |

||||

|

688011 |

新光光电 |

2019年7月22日 |

38.09 |

70.17 |

84.22 |

38.63 |

1.42 |

|

603610 |

麒盛科技 |

2019年10月29日 |

44.66 |

64.31 |

44.00 |

46.08 |

3.18 |

|

688128 |

中国电研 |

2019年11月5日 |

18.79 |

26.92 |

43.27 |

19.54 |

3.99 |

|

603379 |

三美股份 |

2019年4月2日 |

32.43 |

46.70 |

44.00 |

34.07 |

5.06 |

|

300791 |

仙乐健康 |

2019年9月25日 |

54.73 |

78.81 |

44.00 |

57.90 |

5.79 |

|

603967 |

中创物流 |

2019年4月29日 |

15.32 |

22.06 |

43.99 |

15.91 |

5.99 |

|

002955 |

鸿合科技 |

2019年5月23日 |

52.41 |

75.47 |

44.00 |

56.17 |

7.17 |

|

688058 |

宝兰德 |

2019年11月1日 |

79.30 |

100.20 |

26.36 |

86.40 |

8.95 |

数据来源:东方财富Choice

注:数据截至2019年11月18日收盘

科创股的破发危机主因是高定价

破发并不稀奇,早在2011年的新股发行改革中,A股曾出现过破发潮,全年IPO破发率达到三成。A股历史上经过9次IPO的暂停与重启,从2014年起新股发行一直遵循23倍市盈率指导上限,23倍市盈率发行给二级市场留了足够的上涨空间,是近几年破发罕见的重要原因。

不过,科创板实行注册制,不再规定发行市盈率上限,这使得多数科创股首发时的市盈率便高过行业市盈率,也就是说,一开始就存在定价过高的问题。

数据显示,8只已破发或者濒临破发的科创股的首发市盈率全部高于首发时所属的行业市盈率(见表三)。其中,新光光电、容百科技、天准科技、久日新材的首发市盈率显著高于行业市盈率,新光光电和容百科技同属电子行业,首发市盈率也基本相同,最后命运也类似。

表三:已破发或濒临破发的科创股发行概览

|

证券代码 |

证券名称 |

首发价格 |

首发市盈率 |

首发时所属行业市盈率 |

首发募集资金(亿元) |

|

688058 |

宝兰德 |

79.30 |

61.76 |

55.18 |

7.93 |

|

688011 |

新光光电 |

38.09 |

58.32 |

31.11 |

9.52 |

|

688005 |

容百科技 |

26.62 |

58.21 |

31.11 |

11.98 |

|

688003 |

天准科技 |

25.50 |

57.48 |

31.26 |

12.34 |

|

688025 |

杰普特 |

43.86 |

49.02 |

39.41 |

10.13 |

|

688128 |

中国电研 |

18.79 |

42.92 |

30.53 |

9.40 |

|

688366 |

昊海生科 |

89.23 |

42.20 |

33.07 |

15.88 |

|

688199 |

久日新材 |

66.68 |

42.16 |

16.90 |

18.54 |

数据来源:东方财富Choice

科创板设立的初衷是坚持为面向世界科技前沿、面向经济主战场、面向国家重大需求的企业提供便捷和低成本的融资服务,主要针对符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。首批登陆科创板企业的平均发行市盈率达53.40倍,可以看出市场对科创企业的期望之高。

股票前期的询价定价是市场上各种价格信息博弈的结果,从市场化的角度而言,新股破发应当被解读为二级市场投资者对新股高定价的不认可。

于此同时,科创板适用合格投资者管理制度,相对于主板散户投资者而言,科创板投资者理论上更具备投资能力及风险管理能力,投资者能够更快回归理性。同时,科创板新股上市后前5日不设涨跌幅、有效竞价范围限制等交易制度,可以发挥市场的主导作用,科创板企业询价定价将日趋回归合理区间,市场化改革作用初现。此外,在注册制的改革背景之下,上市公司壳价值也逐渐下降。

展望未来,定价虚高的科创股可能面临着无人问津的境地,如果不是真正有技术、有业绩的企业,可能上市首日就是股价最高日,破发,甚至像港股、欧美股市一样上市首日破发的例子将越来越多,对于参与者的辨别能力也要求越高。

募资规模庞大也是原因之一

除掉招商南油和中国外运之后,剩余8只已破发或濒临破发的非科创股在上交所主板、深交所中小板、创业板皆有分布。其中,上交所主板占了6只,中小板和创业板各一只(见表四)。

由于有23倍的发行市盈率的上限,非科创股的破发危机除了IPO定价高于行业市盈率之外,融资规模庞大也是破发的重要原因。数据显示,这8只个股的融资规模均高于10亿元,宝丰能源(600989)和与渝农商行甚至接近百亿规模。因此,虽然麒盛科技(603610)、仙乐健康(300791)、鸿合科技(002955)、三美股份(603379)、宝丰能源的发行市盈率低于首发时行业市盈率,但是募资规模较大、股本较多,造成新股上市后抛压很大,加上其它一些原因,破发压力巨大。而中创物流(603967)、渝农商行这类发行市盈率显著高于首发时行业市盈率的个股,既要面临高估值消化压力,又要面临巨大股本带来的抛压,叠加其它因素,破发压力更是巨大。

其实,表三的科创股当中也有5只的募资规模超过10亿元,数量占比达到60%。可以说,无论科创股还是非科创股,募资规模也是破发危机的原因之一,只不过在科创股和非科创股的破发危机当中所起作用的程度不同。

表四:已破发或濒临破发的非科创股发行概览

|

证券代码 |

证券名称 |

首发价格 |

首发市盈率 |

首发时所属行业市盈率 |

首发募集资金(亿元) |

|

603610 |

麒盛科技 |

44.66 |

22.99 |

23.70 |

16.78 |

|

300791 |

仙乐健康 |

54.73 |

22.99 |

38.69 |

10.95 |

|

002955 |

鸿合科技 |

52.41 |

22.99 |

34.64 |

17.98 |

|

603967 |

中创物流 |

15.32 |

22.24 |

13.12 |

10.21 |

|

600989 |

宝丰能源 |

11.12 |

22.07 |

23.68 |

81.55 |

|

603217 |

元利科技 |

54.96 |

20.72 |

20.58 |

12.51 |

|

603379 |

三美股份 |

32.43 |

13.06 |

20.26 |

19.37 |

|

601077 |

渝农商行 |

7.36 |

9.26 |

6.68 |

99.88 |

数据来源:东方财富Choice

注册制显威力

频频破发带来的影响是巨大的,破发彻底打破了过去“打新”无风险制度性套利的空间,还原了新股发行市场,新股的生态由此而产生剧变。

11月19日晚间,祥生医疗(688358)发布公告,将发行价定为50.53元,低于主承销商投价报告建议区间50.57-55.62元,科创板首单发行价低于锚价格的案例出现了。这是标志性事件,表明买方开始起约束作用了。

早一天的11月18日晚间,浙商银行(601916)披露的首次公开发行股票发行结果显示,网上投资者放弃认购941.42万股,弃购金额达4650.63万元;网下投资者放弃认购400.32万股,弃购金额达1977.6万元。本次浙商银行弃购金额乃2016年信用申购制度以来最高。此前,浙商银行公告A股IPO网上发行的最终中签率为0.688%,认购有效申购户数为1096万户,网上中签率创下2016年信用申购制度实施以来的最高纪录。资料显示,浙商银行预计发行25.50亿股,按发行股数计,是信用申购制度实施以来,发行规模第二高的新股。发行结果一出来,市场就开始担忧其将成为首日破发第一股。

据安信证券11月18日发布的报告显示,今年A股募集资金规模共计1799.58亿元,相较于上半年54家公司共计募集资金规模不足500亿元,下半年以来新股上市呈加速之势。科创板上市53家公司共募集资金规模664.41亿元,科创板成为2019年新股IPO加速的主力。自2014年IPO恢复以来,2017年新股IPO速度达到巅峰,全年共计436家新股上市募集资金规模合计达2291.09亿元,而2019年至今A股募集资金规模已达2017年的79%,今年募集资金规模有望重回2000亿水平。

IPO的提速并非只表现在发批文和同意注册的环节上,发审和过会率都在全方面的提升。目前IPO均为信用申购,导致新股给市场的压力要到上市阶段才会体现,市场对于IPO的反应是滞后的,当新股上市需要资金承接时,方知资金已经捉襟见肘。对科创板来说,新股上市后的前5个交易日没有涨跌幅限制,这对接盘资金的考验更为明显。

报告指出,科创板之后创业板也将有望实行注册制,A股是否有足够的承接力仍有待市场检验。

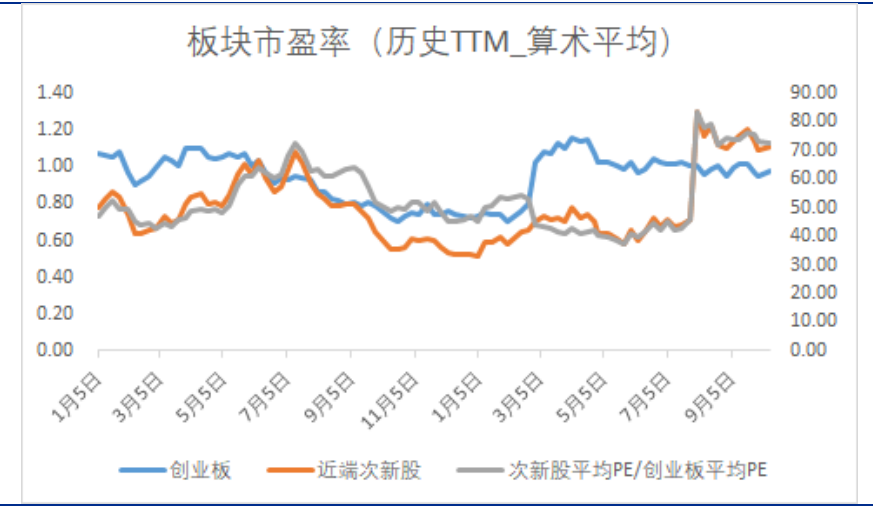

图一:新股估值对比图

资料来源:安信证券研究中心

注:(1)市盈率为TTM算数平均;(2)次新股指数选取标准:自首发上市日次日起,上市涨停板打开便纳入;上市满四个自然月则剔除。

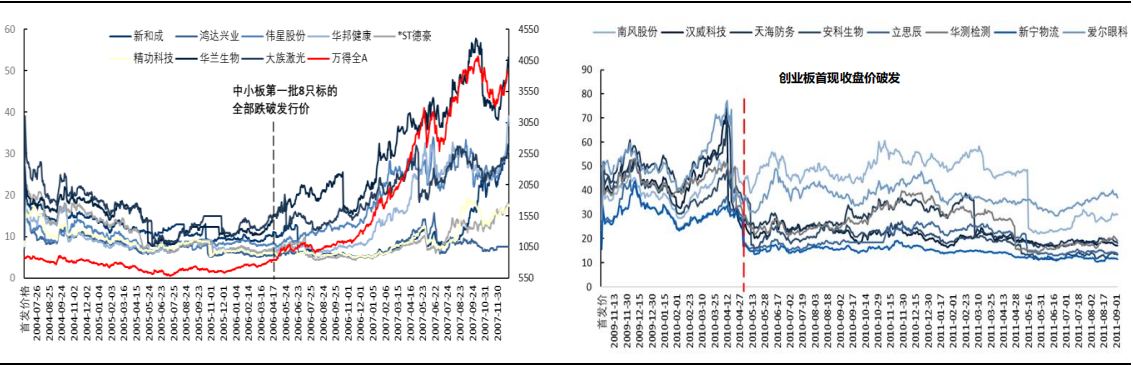

东兴证券则指出,出现破发是科创板走势出现显著分化的关键节点,亦是由情绪主导向价值回归的关键分界点,这一规律在中小板和创业板开板经验中均得到印证:在出现标的较为集中的破发之后,版块内标的走势也正式开始分化(见图二)。他们预计,科创板标的今后走势分化将更加显著。

图二:中小板、创业板走势分化大约用时

资料来源:东兴证券

注:中小板走势分化用时大约1年,创业板大约半年。

对应的打新策略也随之改变,进入11月以来,新股开始出现密集破发,“逢新必打”的策略动摇,有机构甚至明确表示“放弃网下申购”。据中国基金报报道,有打新基金经理透露,近期产品申赎已不如前3个月踊跃。

新股破发也在改变着机构参与的节奏和模式。此前打新基金更多的是抱着博弈心理去报价,一般参照投价报告的区间,选择一个分位数,然后定价。采取这一策略最重要的是报对价格,中签了就会在上市后选择卖出。而在科创板出现连续破发之后,机构的打新报价策略将有所变化,投价报告只是作为参考,逐渐去认真研究公司的基本面,按照自己的判断去报价。如果在机构中签且上市前几日并没有到目标价的情况下,机构投资者可能不会卖出,而是选择持有并等待。

无论是主板还是科创板的打新,未来将有越来越多的机构从公司基本面出发,参考估值和流动性等因素进行综合决策,会积极参与基本面好、长期成长性好,尤其是符合推动中国经济转型方向的公司,对一些确定性不高的股票则持保留态度。