由于标的稀缺,此前物业管理行业在A股鲜被人提及。2018年以来,随着物管上市公司数量激增,市场对其关注度大幅提升,各路券商纷纷表示对明年物管行业坚定看好。

物管属于房地产的附属行业,具有良好的现金流、低负债、经营可持续性强、业绩稳定等特点,是难得的长线价值投资产业。从行业看,市场规模超过万亿,空间很大,且无论是短期还是长期,都有很好的成长逻辑。从公司角度看,头部企业近年来市占率逐年递增,未来将继续受益关联房地产商开工增长,而独立第三方物管公司通过外延并购以及进军盈利强的商办市场,有望获得更大的成长空间。

市场规模超万亿

从行业规模看,截止2018年底,国内物管面积达204亿平米,若以百强物管平均4.22元/平方米/月的数据来测算,市场规模已经超过万亿。

物业管理的成长走的是增量的逻辑,只要商品房还有新建或销售,行业的规模就会随之扩大,而且不同于家居、电器等附属行业,一旦物管服务形成,便会长时间持续下去。一般而言,企业在房屋交付时便开始提供物业服务,按房地产项目开发的时间推算,物管服务至少会滞后2.5-3年。2016年国内商品房销售增速为22.5%,2017年和2018年虽然连续下滑,但仍实现正增长,三年累计销售面积近50亿平米,年复合增速达10.1%,短期来看这部分商品房将在未来1-2年内集中交付,由此带来物管行业规模扩大,预计带来约2000多亿的物管服务潜在空间,

长期看,物管与城镇化率有正相关性,国内城镇化率目前约为59.6%,而美国是82.3%,日本是91.6%、韩国是81.5%,相比这些发达国家我们还有20%的发展空间。天风证券预计,随城镇化率提升,未来五年国内商品房销售面积将继续增加50亿平。

集中度提升 商办盈利最高

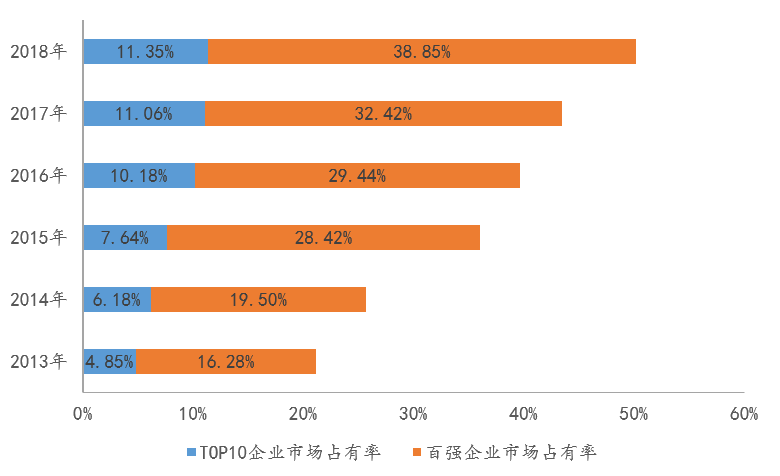

从行业结构看,物管在国内的集中度不算高,但有向头部集中的趋势。数据显示,2018年百强物管企业所管理面积的市占率约为38.8%,其中CR10只有11.35%。但如果与往年相比,2013年-2017年分别为4.85%、6.18%、7.64%、10.18%和11.06%,呈现逐年递增之势。当然这个比例也与房地产开发商有关,很多房地产开发商都是自配物业服务,如碧桂园服务、万科物业、保利物业等,他们的物业服务对象多是关联公司的房地产项目,如碧桂园,80%以上来自兄弟关联企业。

物管分多种业态,包括住宅、商业、办公楼、机构、产业园等。2018年国内百强物管中,在管面积有七成来自住宅,商业和办公则是8.65%和9.12%。

从收入结构看,办公物业的收费水平是最高的,百强企业的办公物业收费接近8元/平/月,其次是商业物业和医院物业,二者介于7-8元。而住宅类物管虽然占比高,但收入却是最低的,甚至比学校还有产业园等物业都要低,百强企业住宅物业部分的平均收费水平不足3元。所以,可以看到,2017年百强物管非住宅类以30.15%的面积占比贡献了40.28%的收入,2018年这一收入占比首次超越住宅类,达到54.21%。

A股主要标的分析

整体而言,物管行业是个大蓝海、企业盈利能力强、现金流可持续且稳定、少负债少应收款,是一个值得长线投资的产业。卖方推荐的投资主线很多,但一致看好的方向有两个:1)房地产行业已经有强者恒强的趋势,绑定头部房地产企业的物业公司最为受益,主要标的有碧桂园服务、雅生活、中海物业、绿城服务等。2)聚焦非住宅类的物管公司,如中航善达、南都物业、彩生活、新大正。

板块中多数公司绑定了头部房企,如碧桂园服务、新城悦服务、佳兆业美好、奥园健康等,且选择在港股上市。A股目前比较纯正的上市公司主要有南都物业和中航善达,另外还有一家即将上市的企业叫新正大。

南都物业(603506):与其他依靠关联房地产商不同,公司是独立第三方物管服务企业,通过与银泰集团和阿里巴巴合作,大力拓展非住宅类,目前非住宅类同时,借助资本市场进行外延并购,向浙江省以外市场扩张,2018年省外市场营收占比已经超过30%。

2018年公司累计签约面积5542万平米,同比增长42.67%,新增面积推动公司今年业绩加速增长,前三季度净利润同比增长31.41%,与前两年的18.8%和22.7%相比,呈现加速提升的态势。截止今年三季度末,公司累计签约项目471个,同比增长15%,累计签约面积6028万平方米,同比增长14%,预收款2.07亿元,同比增长59%。未来业绩有望持续稳步增长。

中航善达(000043):尽管公司今年最大涨幅超过3倍,但券商仍大力推荐,主要是公司的成长潜力很大。公司原来主业是房地产开发+物业管理。今年4月启动资产重组,合并了中航和招商物业两大优质资产,在管合约面积约1.5亿方,备考物管营收规模一下子越居已上市物管企业第一位。此外,考虑到招商系旗下还有大量的商办物业,招商蛇口过去三年新开工面积同比增速也维持高位,未来管理面积有望持续快速增长。目前市场上7家机构给予公司2020年业绩的一致预期是5.94亿元,合理估值在180亿元左右。

新正大(002968):公司最早起源于重庆,目前已发展成为西南地区最具影响力的物管企业。从经营成果看,2018年营收为8.8亿元,净利润8800多万,营收规模在全国百强物管中也只处于中上水平,但盈利方面在第三方物管公司中居前列。对标已上市的南都物业也是如此。目前累计签约面积超过6000平米,与南都相近,但公司非住宅类业务占比超80%,盈利能力更高,如果按PE予以估值,公司上市后合理市值理应超过南都物业。

图:龙头物管公司市占率提升明显

数据来源:东北证券、中国指数研究院