液晶周期(Crystal Cycle)是指由TFT-LCD市场供给和需求的不断变化所引起的面板价格涨跌局面的循环出现。原京东方董事长王东升曾提出,若保持价格不变,显示产品性能每36个月须提升一倍以上,这几年,这一周期还被缩短了。

不过,随着中国大陆大约在2021年完全停止新的液晶面板产线投资、韩国逐步关闭多数液晶面板产能,以及在Mini LED、叠屏等LCD创新技术和需求端温和增长的共同推动下,液晶面板供需即将达到平衡,液晶面板当前正是周期底部。

液晶的强周期性

液晶周期看似和一般商品的供需变化没什么区别,其实不然。液晶产业的特殊性在于,液晶显示有一个在社会中越来越广泛应用的过程。问题在于,这种产量越大、企业利润越高的过程,不是直线的,而是跳跃式的。每一次跳跃就是一个液晶周期,企业必须先屈腿——承受周期中的亏损,并坚持投资兴建新一代生产线,然后才能跳起来——迎来更大的产量和利润。

几乎每一次强液晶周期,都伴随着产业的转移,遵循着美国、日本、韩国、中国台湾、中国大陆的转移顺序。

1990年全球90%的TFT-LCD液晶显示器是在日本生产的,到1994年这一比例上升到94%,而美国只占不到3%。

韩国企业大规模进入TFT液晶面板行业,是在1995-1996年液晶产业的第二次衰退周期里,用不到10年时间,硬是把日本人挤下了世界第一的宝座。“反周期投资”成就韩企霸业,为此,三星连续7年亏损超过1亿美元/年,LGD从1987年到1994年,年均亏损5300万美元,持续亏损了8年。

尔后,日本为了抗衡韩国,开始技术扶持中国台湾,成就了台湾的“面板五虎”。

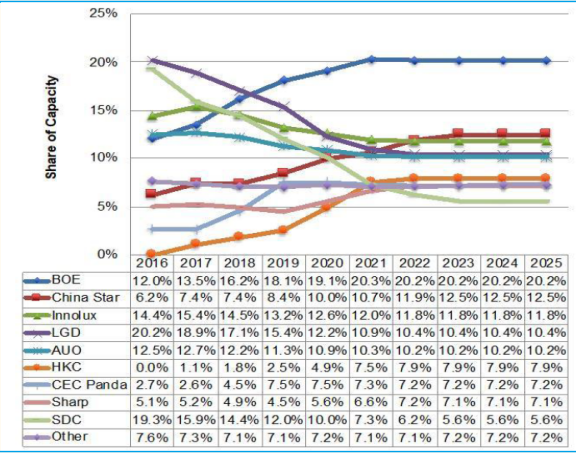

最后,便是中国大陆始于2010年的大规模投资,几乎与韩国的做法一样——逆周期投资,目前拿到了世界液晶面板产能近50%的份额,而2020年将毫无悬念超过50%。

明年二季度价格起涨

京东方新任董事长陈炎顺11月底对媒体表示,这次可谓是京东方经历的“最寒冷”的一个液晶周期。事实确实如此,2019年第三季度,全球主要面板公司的LCD业务几乎全部陷入亏损,这其中,TV面板是亏损的主要原因,几乎所有主流尺寸的TV面板都从2017年的高点下降50%左右,直接跌破众厂家的现金成本。陈炎顺透露,除了TV面板外,京东方所有其它类型的面板都盈利。三季度,京东方扣非后净利润陷入亏损,为近几年罕见。

连最具高世代线优势的京东方都陷入亏损,台日韩更是惨淡。因此,近几个月各种坏消息不断,先是台湾五虎之一的中华映管破产,接着是苹果LCD主要供应商JDI陷入亏损停产的窘境,还有早已无存在感的松下宣布2021年全部停止LCD生产,重头戏则是三星显示、LGD宣布将关闭高世代线,几乎要退出LCD生产。

国金证券研报透露,三星目前有4条8.5代线,预计到明年年底将减少2/3的产能:目前L8-1-1接近100K/月的产能在今年三季度已经关停,产能100K/月的L8-2-1在今年Q4预计减产1/3,另外明年三季度预计将L8-1-2约95K/月的产能关停,预计未来将仅剩第四条70K/月的产能保持不变。LGD的7代线约210K/月的产能预计从明年1月份开始减产50%,LGD的8代线P8中较大的145K产线预计明年Q1开始减产1/3,第二条8代线在今年10月份已经关停。

新增供给方面,富士康广州10.5代线从规划的90K降至40K,而且也延迟至2020年下半年投产,惠科滁州8.6代产线由于资金链问题目前稼动率很低。京东方武汉B12和华星光电深圳T6两条10.5代线会是2020年的主要增量,2021年则是华星光电另一条10.5代线T7。而下游需求虽然从数量上看很小(数轮周期后跌价的边际效用递减+市场基本饱和),但大尺寸化是趋势,平均每增加一寸,就可以消耗一座90K的8.5代线一年的产能。

国金预计,如果三星和LG按计划退出产能以后,2020年全年的供需比有望从2018和2019年20%以上的高位下降至8%,2021-2022年均维持在10%以下的健康水平。

对于电视机厂商而言,看到面板价格行业供需改善以后,对于面板的备货会更加积极,2020年二季度开始,主流电视机品牌厂商会开始为2020年7月24日举办的东京奥运会备货,三季度是传统的备货旺季,预计连续两个季度的备货需求有望拉动显示面板价格在明年第二季度复苏上涨。

大规模投资划句号

此轮强周期是中国大陆为抢夺话语权而大规模投资引起,但是随着份额将过半,目标已达到,而下一代显示技术正逐渐兴起,外加10.5代线之上再投资已不划算(玻璃基板太大,易碎),故将停止大规模的液晶投资。

京东方已明确表示武汉B12之后不会再投资LCD产线,华星光电虽然没明确表态,但从其技术方向上把下一代大尺寸面板聚焦于印刷OLED上看,其液晶投资随着T7完成后也将停止。惠科最新的动向是在长沙建设8.6代白光OLED,其LCD预计不会再新增投资。三星显示和LGD分别选择押注QD-OLED和白光OLED。台湾和日本则无力跟进新的显示投资。

但目前仅靠蒸镀技术,韩厂无法降低成本,外加OLED,尤其是白光OLED天生的烧屏问题,要短时间内大规模取代LCD是不可能的。另外,TFT驱动的Mini LED、叠屏、量子点等LCD的创新型技术使得画质和色域等不输OLED,还兼具成本优势,例如京东方的叠屏BD CELL,可以达到与OLED媲美的百万级对比度,但成本只有OLED的2/3。

根据TCL李东生的估计,印刷OLED大规模量产技术还需要数年才能成熟,届时OLED才可能从成本上与LCD竞争。

结合以上信息,笔者大胆预计,未来3-5年将是OLED与LCD并存的阶段,LCD不会很快被淘汰,由于供需不会再有太大变化,当前已是最后一个液晶周期,LCD价格暴涨暴跌的时代已过去。

图2:液晶显示面板产能份额

来源:DSCC、国金证券研究所