当前谈论面板双雄的核心逻辑是LCD电视面板最后周期大戏的到来。诱发的主要原因是中国大陆高世代线LCD产线持续上马,产业链价格持续下跌引发全球LCD面板行业格局的大变迁。韩国两大面板厂商三星和LGD 将在2020年底全面关停本土LCD产线,并出售海外产线(主要在中国。台湾厂商则将部分产能逐步转向电竞、车载等高端领域,避开TV领域的激烈竞争。

国内京东方和TCL高世代线LCD产线逐步量产,如果市场传言的并购重组也顺利完成,则未来京东方与TCL的市占率将超过50%,这在LCD面板历史上从未出现过的行业集中度的大提升。

风险:1、技术迭代的风险。行业一般认为最不济,未来5年LCD依旧会是电视面板领域的最主要应用技术,但三星与LG已经在向OLED转型,特别是LG是当前大尺寸OLED电视面板及电视的主要出货公司。此外,mini LED和micro LED等技术此起彼伏,其中micro LED被认为是显示技术未来的方向。

2、电视面板与中小尺寸(手机、移动端)面板是割裂的市场,电视面板涨价与中小尺寸关系不大。京东方、TCL投资较大的AMOLED产线逐步量产,如果销售受限会侵蚀TV面板涨价带来的业绩增长。相对而言,TCL的LCD面板占应收比重更大,2019年又有一条10.5代线实现满产,此轮涨价的弹性更优。京东方武汉B17的10.5代线量产爬坡受疫情影响,若能够在今年4季度实现满产,也将有望赶上此轮涨价潮。

3、存量市场。与光伏产业链的涨价不同,TV面板涨价主要是存量市场的变化和产业格局转移,但下游电视机的出货量近年来仅在1%到3%增幅波动,需求端与光伏的增长无法比拟。

背景:韩国产能加速退出 大陆厂商掌握话语权

2019年9、10月份,LCD电视面板行业进入下行周期的底部,主要面板厂商都跌破了现金成本,导致该阶段行业出现了产能出清的情况,主要的产能收缩来自于三星与LG。其中,三星关闭了一条L8-1-1和L8-2-1,总共125K的产能,同时三星也减产了L8-2-2以及L7-2的产能。LG同样大幅减产了它的P7和P8等本土的产线。

这一产能退出的趋势在疫情影响下开始加快,2020年底三星将关闭韩国所有LCD产能,LGD将关闭韩国所有LCD-TV面板产能。

从新增产能看,2020年有京东方武汉的10.5代线,2020年将是产能爬坡年,预计2021年Q1实现满产;TCL深圳T6的11代线,已经在2019年底实现满产,2020年将是全年满产状态;鸿海(收购的夏普)广州10.5代线爬坡,预计二季度后满产,绵阳惠科的8.5代线产能爬坡。

虽然LGD和三星关闭的产线主要是7代线和8代线,但是月产能最低也有150千片(汤井L8-2,8代线),最高的LGD坡州P8产线月产能高达240千片。而新增产能虽然以10.5代线为主,但最高设计产能为京东方武汉B17的月产能120千片。因此,根据群智咨询给出的数据,估算和冲抵后, 2020年,LCD面板产能面积将同比下降3.4%,在2020年四季度供需矛盾最为突出。

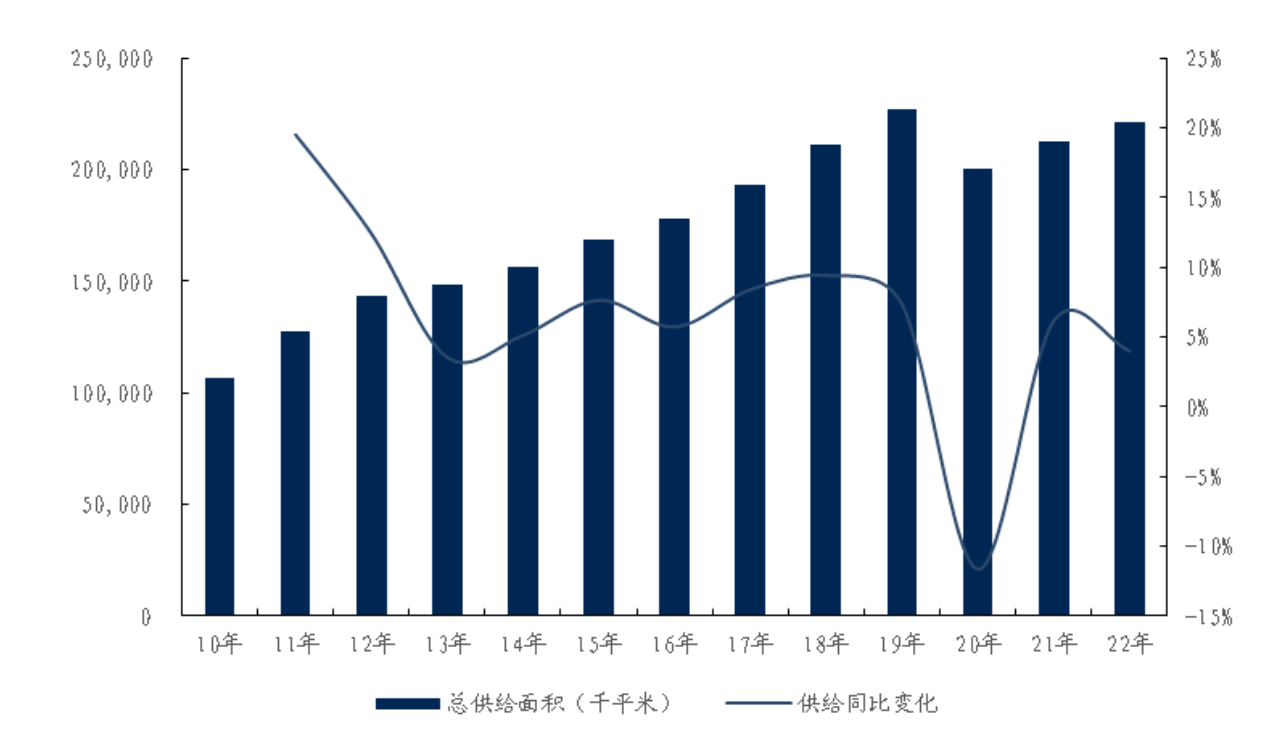

需要特别指出,TV面板当前的供应主要来自5代及以上代线的产能,因此剔除小代线影响,2020年LCD电视面板有效产能下滑将超过10%。(见图一)

图一:全球5代线以上(不含小尺寸OLED)产能变化情况

此外,随着2020年欧洲杯、奥运会等大型赛事向2021年推迟;电视机出货尺寸平均每年1到2寸的尺寸增长,再加上2021年及之后,全球高世代线的LCD产能扩张将仅剩TCL的深圳T7产线,LCD面板涨价的趋势有望从2020年一直延续到2021年,且未来的供需结构将持续优化,行业的周期性也将减弱。(见表一、二)

表一:大陆LCD产能明细

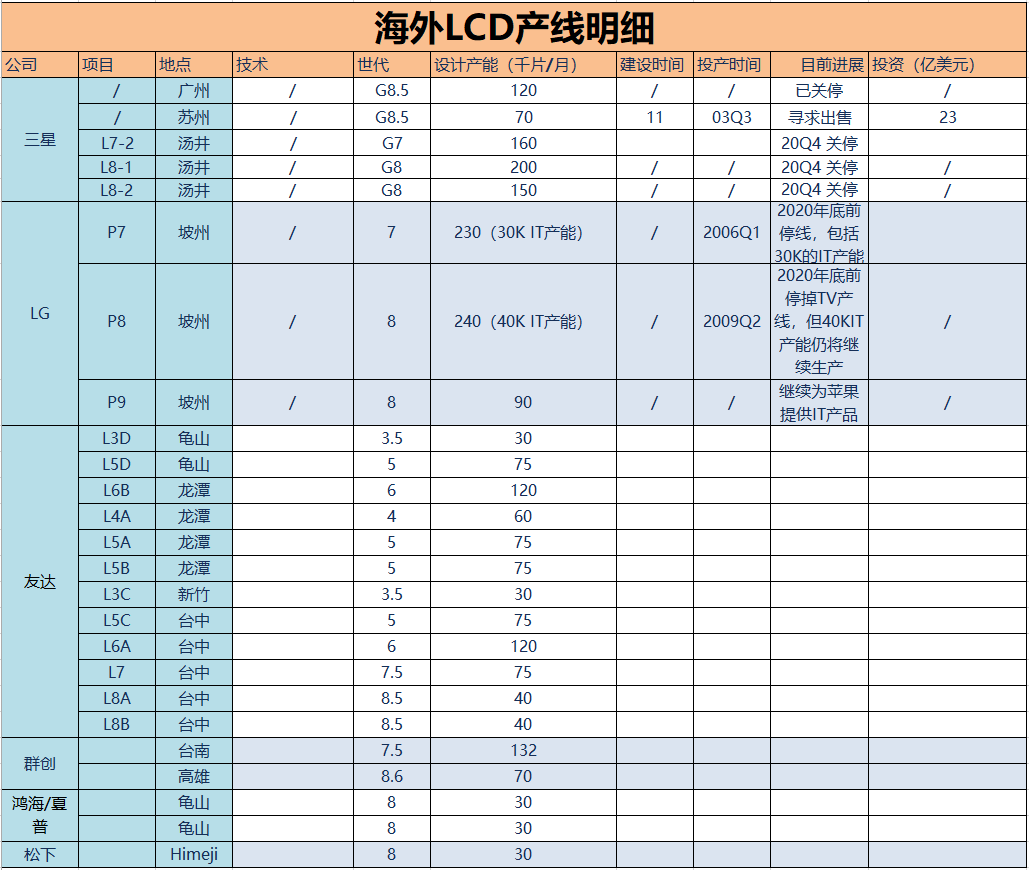

表二:海外LCD产能明细

TCL空间最大 京东方最受益

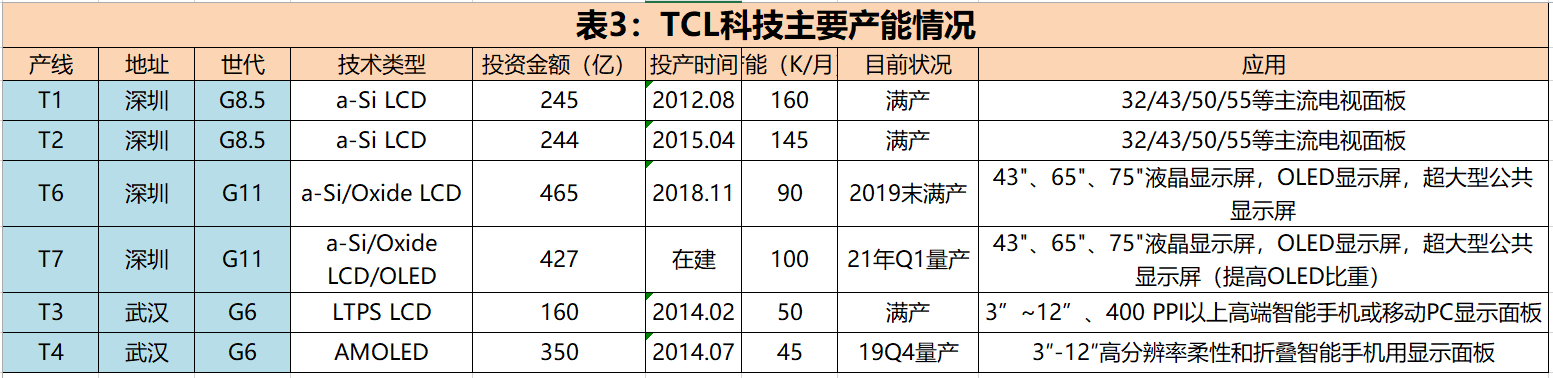

根据2019年TCL科技的年报数据,TCL华星实现产品出货面积2,218.4万平方米,同比增长23.8%,实现营业收入339.9亿元,同比增长22.9%,实现净利润9.64亿元,同比下降58.5%。(见表三:TCL主要产能情况)

其中,大尺寸产品出货2,082.0万平方米,同比增长19.1%,出货量4119.5万片,同比增长5%,大尺寸业务实现营业收入189.3亿元(笔者预测:189.74亿元),同比下降12.5%。中小尺寸面板,出货面积为136.5万平方米,同比增长2.12倍,出货量11,397.8万片,同比增长1.25倍;实现营业收入150.7亿元(笔者预测:148.17亿元),同比增长1.50倍。由此可计算出,TCL全年大尺寸面板的单价为189.3/0.2082=909.22元/㎡(2018年单价为189.3/(1-12.5%)/0.2082*1.191=1237.58元/㎡),考虑到2019下半年T6产线产能持续释放,而同期刚好遇到价格低谷期,所以这一均价是偏低的。因此我同选取TCL2019年下半年的销售均价作为基础,以半年期为周期进行对比。

2019H2,TCL的大尺寸面板销售面积为:2,082.0-894.17=1187.83万平米;销售金额为:189.3-91.9=97.4。则下半年单价约为820元/㎡。

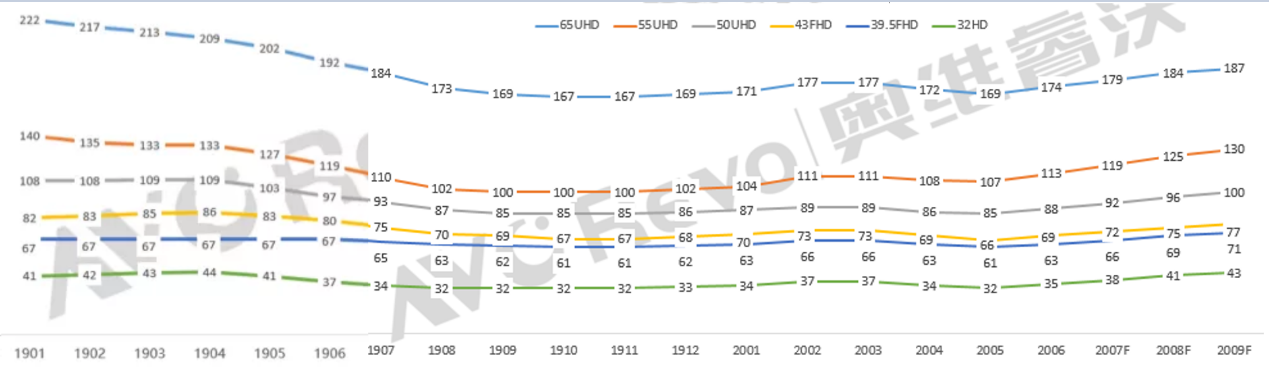

从每月算数平均的均价看,2020年上半年相比2019年下半年32尺价格涨幅为:(35+32+34+37+37+34)/(33+32+32+32+32+34)-1=7.18%(销量最大,具有一定代表性)。

若以此为基础,则2020年上半年TCL的销售单价同比2019H2上涨7.18%为:820*1.0718=878.88元/平米。实际上,根据TCL2020年一季报的数据,其销售单价为899.71元/平米,考虑到二季度面板价格有一定回落,则2020年上半年878.88元/㎡的单价是基本合理的。

奥维睿沃已经给出了3季度主要尺寸面板价格的走势,考虑到四季度三星产能退出后价格上涨有望加速。在当前单月3美元的增长基础上,我们假设4季度32寸面板每月的涨价提升50%到单月上涨4.5美元。则下半年的月单价分别为:38、41、43、47.5、52、56.5。则下半年32寸每月算数平均的价格涨幅为:(38+41+43+47.5+52+56.5)/(35+32+34+37+37+34)-1=33.01%,以此类推,销售单价可能为1169.031元/㎡。(见图二、图三)

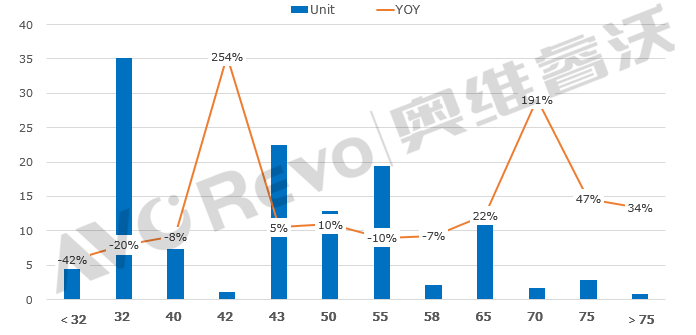

图二:2020年上半年各尺寸面板出货量

图三:2019年以来主流面板价格走势

数据来源:奥维睿沃

根据奥维睿沃数据,TCL科技上半年LCD面板出货1370万㎡,而TCL一季报显示,出货688万平方米,实现营业收入61.9亿元,同比增长44.6%,TCL今年没有新增产能,一季报给出的数据为T1、T2和T6实现满产满销,则全年销售应为一季度的4倍,半年的2倍。公司一季报数据和奥威睿沃给出的半年数据也证明了这一点。则全年TCL在LCD面板领域的营收为:(1370*10000*878.88)+(1370*10000*1169.031)=280.56亿元,同比将增加48.21%。(见图二)

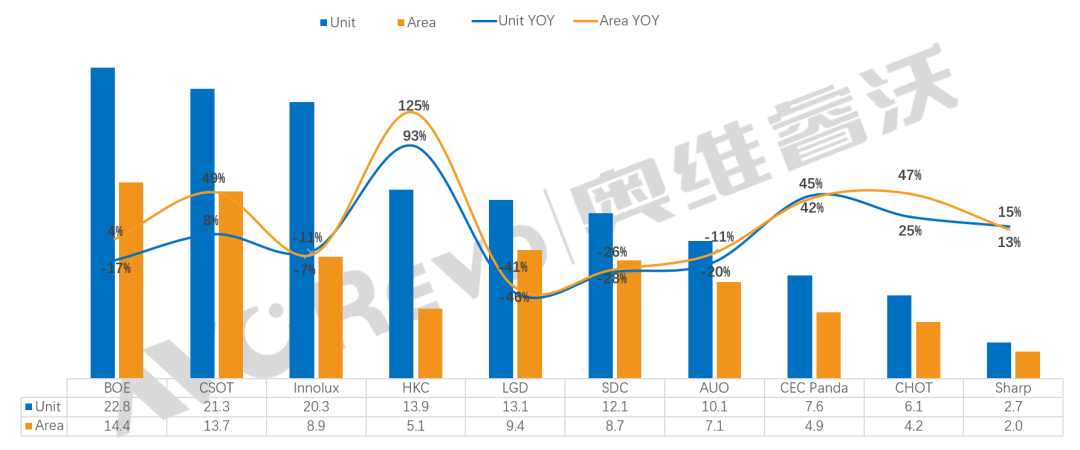

图二:2020年上半年主要厂商大尺寸面板出货情况

数据来源:奥维睿沃

2019年,京东方TV面板出货面积达2912万平米。到2020年上半年电视面板出货量近为2280万片,同比降17%,出货量大降主要因为8.5代线产品结构调整,23.6”及32”产能大量转移到43”及55”。出货面积继续增加,在武汉10.5代线量产的带动下同比增长4%,达1440万㎡。考虑到下半年武汉B17产线将继续爬坡,同时需求端在持续恢复,笔者保守估计京东方全年出货面积增长在10%与15%的中间=12.5%,京东方TV面板全年营收:(1440*10000**878.88)+(2912*1.125-1440)*10000*1169.031=341.19亿元。同比增长大约为23.56%。

根据这一估算,2020年京东方在LCD领域的市场份额为TCL的1.22倍,这与群智咨询给出的1.4倍的产能倍数有较大差异,主要原因是京东方新产线的产能爬坡受到疫情较大影响,同时8.5代线产品结构调整有一定影响,这一产能倍数对应的市占率倍数,最后在2021Q1依然还是会显现出来。(见图三)

图三:2017年至2022年LCD面板领域市占率情况

注:此市占率未考虑并购重组;数据来源:群智咨询

此测算的特别说明,京东方已经提前进行了产品结构调整,四季度三星产能退出后,京东方可能会迅速修补上半年的不如意。同时,虽然TV面板受限,但在monitor、NB等领域今年涨价迅猛,需求旺盛,也极有可能补偿京东方今年在TV面板领域的暂时落后。实际上,从计算结果看,今年涨价对业绩的影响有限,主要原因是以前延缓了上半年的涨价趋势,真正有显著收益是在今年四季度和2021年。