2020年4月,安徽英力电子科技股份有限英力电子发布了招股说明书,拟在创业板发行3300万股,募资约5.3亿元,用于建设PC精密结构件、笔记本电脑结构件、研发中心,主要的大客户有联宝电子科技、仁宝集团、纬创集团、苏州丰川电子科技等。

《股市动态分析》经过深度调查发现,英力电子存在虚假夸大收入规模、现金流异常充沛近两年的合计外部融资轻松获得约5.5亿元却不惜稀释股权上市募集5.3亿元、美化净利润率和隐瞒真实有息负债,从而借此达到英力电子所选择的上市标准。

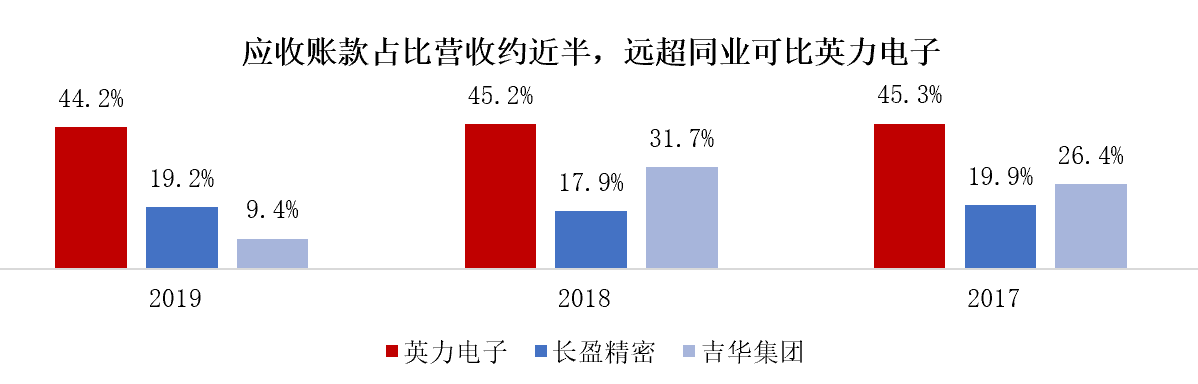

收入确认极为激进

在仅有的3个报告期内,英力电子的应收账款占比同期营业收入的数据指标均大于44%,表明英力电子每年的营业收入近半都没有产生实际的现金流入资产负债表。招股书中列出的2家同业可比英力电子,这一指标均远低于英力电子,并在合理范围内,故英力电子的应收账款持续保持在高位并非是由行业特性造成。

根据吉华集团2017年的招股书,其收入确认需事先取得凭证有:客户签收单、海关出口货物报关单、提交客户的提货单。反观英力电子的收入确认政策则存在纰漏,内销收入确认时点仅仅为客户“验收”后而非“签收”,也没有取得相关的验收凭证;外销方面,英力电子也仅仅是将货物运送至客户制定地点并经客户领料后确认收入,吉华集团则是待取得海关出口货物报告单和提货单后再确认收入。故英力电子与同行业可比英力电子的确认收入政策存在较大的差异,这也就导致了其应收帐款占比同期营业收入几乎过半的原因所在。通过采用过度激进且不合理的会计收入确认政策,借此使得英力电子的营业收入规模达到过会标准,营业收入或存在过度夸大其规模的问题。

现金流异常充沛却不惜稀释股权上市募资

|

2019 |

2018 |

2017 |

合计 |

|

|

经营活动产生的现金流量净额(万元) - OPCF |

12,398 |

4,786 |

405 |

17,588 |

|

分配股利、利润或偿付利息支付的现金(万元) |

547 |

392 |

4,748 |

5,686 |

|

购建固定资产、无形资产和其他长期资产支付的现金(万元) |

10,979 |

12,103 |

8,780 |

31,862 |

|

=内部自由现金流净额 |

872 |

-7,709 |

-13,123 |

-19,960 |

|

筹资活动现金流入小计(万元) |

29,219 |

25,718 |

28,432 |

83,368 |

|

=内外部合计自由现金流净额 |

30,090 |

18,009 |

15,308 |

63,408 |

|

内外部合计现金流净额/OPCF% |

243% |

376% |

3784% |

361% |

英力电子在2017、2018、2019三个报告期中,剔除每年所需用的固定资产资本开支、分配股利和偿还利息等费用后,内外部合计现金流净额占比经营活动产生的现金流净额的比例每年均大幅超过100%,这一指标的三年合计值约是经营活动产生的现金流净额的3.6倍,这证明英力电子目前并不缺乏可用于固定资产投资的流动性资金。英力电子的现金流实际上是异常充裕并且融资渠道不受限制,在维持目前相同的固定资产资本的情况下足以覆盖未来近四年的资本开支需求。英力电子为何在现金流充裕并且近三年轻松外部合计融资8.3亿元的情况下,需要不惜稀释大股东权益上市募集仅5.3亿元,这除非是英力电子出现了严重的债务危机和流动性风险。

财务数据真实性待考量

|

2019 |

2018 |

2017 |

|

|

净现比 (%) |

112% |

61% |

8% |

|

利息支出/经营活动产生的现金流净额 |

8% |

14% |

73% |

|

偿还债务支付的现金/上期短期借款 |

217% |

255% |

|

|

实际利率 |

8.48% |

5.97% |

6.10% |

|

总资产/股东权益 |

2.31 |

2.68 |

2.54 |

根据上表,只有约50%的营业收入现金流实际进入资产负债表,现金表中可以看出英力电子连续3年以同期经营活动产生的现金流量净额约3倍规模的向外部融资补充流动性,这都充分侧面证明英力电子或存在采用过激会计处理方法虚高营业收入规模。净现比在2017和2018年分别仅为8%和61%,但这一数字在2019年达到112%的水平,这与英力电子的供应商亦是大客户有重大的联系,说明英力电子或存在人为调整应收帐款和应付账款的问题,从而达到操控现金表的目的。此外,2019年英力电子在债务端偿还债务所支付的现金为上期短期借款的2倍,2018年为2.5倍,实际利率由6%上浮至8%也体现出英力电子存在债务端人为调减的情况,在现在约2.3倍的高杠杆率的情况下,若在未来应收账款回款出现大额计提,英力电子的偿债风险或将出现严重的流动性问题。