10月27日晚间,中国平安公布了2020年三季报,多项数据都出现明显的拐点,其中最惹人关注的当属寿险营运利润环比止跌回升。不过,新业务价值三季度单季继续大幅下滑、价值率在二季度出现企稳回升的趋势下重新下跌,寿险代理人人数二季度“反转复苏”的趋势被近10万人的下滑所取代。整体判断,三季度中国平安业绩整体确定性复苏无疑,不过寿险板块的至暗时刻依旧在煎熬。

平安的寿险改革依旧在稳步推进,三季度未能见到明显的效果,虽有些遗憾但依旧在预期内,明年是改革见成效的关键年,科技赋能、寿险代理人降规模,提质增效能否达到预期的效果,从2021年的开门红开始或能逐渐明朗。

寿险以外业务均表现不错

整体看,前三季度归母净利润1030亿元,同比-20.5%,三季度单季归母净利同比+7.7%,一季报到三季报同比数据分别为-13.2%、-1.4%、2.7%。前三季度归母营运利润达1087亿元,同比+4.5%,一季报以来同比数据分别为5.3%、1.2%、4.5%,三季度单季归母营运利润同比+12%。

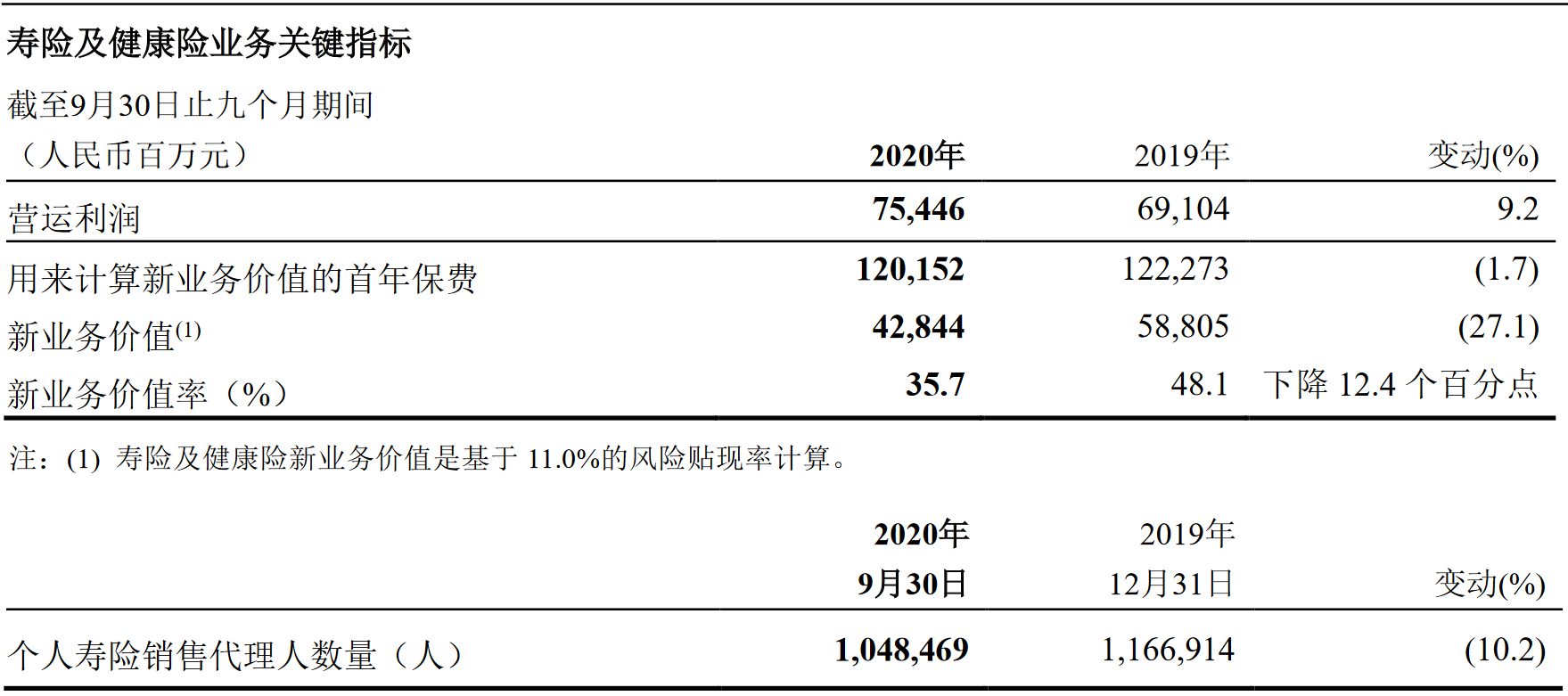

分业务看,寿险及健康险2020年前三季度实现营运利润754.46亿元,同比增长9.2%,一季报以来同比数据分别为23%、6.4%、9.2%。三季度累计用于计算新业务价值的首年保费1201.52亿,同比增长-1.7%,好于半年报累计的同比增长-8%。

略显遗憾的是,前三季度实现新业务价值428.44亿元,同比继续大降27.1%,一季报到三季报同比数据分别为-24%、-24.4%、-27.1%,今年以来新业务价值一直呈现恶化的趋势。此外,新业务价值率一季报以来的数据分别为33.4%、36.8%、35.7%,其中,三季度单季新业务价值率为33.2%,三季报在半年报“复苏”的基础上,再次调头下行。这一数据相对而言让人有些失望。所以,三季度营运利润改善主要还是源自上半年产生了极大负面影响的“营运假设及模型变动”和“营运经验差异及其他”,可以判断,除保费收入还未增长外,寿险及健康险的经营层面已经改善。

此外,代理人人数,三季度末相比二季度末下降近10万人,相比2018年3季度巅峰时期的143万人,下降38.15万人,这对新业务价值的产生了较大的负面影响。这可以理解为提质增效的过程中必然经历的阵痛。实际上一季度和二季度初是疫情最严重,行业最困难的时候,但是,在二季度代理人人数已经止跌回升。然而,三季度从保费层面是呈现弱复苏的,7月至9月,平安的寿险总保费单月同比分别增长5.07%、2.9%和0.16%。因此,这个时候代理人人数出现大幅下降,笔者判断大部分原因是公司自己所为。平安在三季报中,再次着重强调了截至2020年9月末,代理人结构中优才机构的优才人力占比较年初提升(优才人力是指按公司优才标准入司的代理人;优才标准包括年龄、学历、入司前职业及收入水平等。),这表明平安对代理人的把控和把关越来越严。当然,效果还有待负债端真正好转后,同比数据以及与同业公司的数据对比后下结论。

表一:中国平安寿险及健康险业务关键指标

产险前三季度原保险保费收入2,194.90亿元,同比增长11.5%。一季报以来的同比数据分别为4.9%、10.5%、11.5%,归母营运利润110亿,同比增长-22%,差于半年报时是-18%,优于一季度时是-23%。综合成本率压力较大,一季报以来的综合成本率分别为96.5%、98.1%、99.1%,这表明二季度和三季度都是在亏钱。车险市场改革全面推进,竞争加剧,短期或继续承压。不过当前面临的问题是行业性质的,虽然确实让人遗憾但不用过度悲观。

投资端收益率显著提升。截至2020年9月30日,平安保险资金投资组合规模3.54万亿元,较年初增长10.3%。2020年前三季度,保险资金投资组合年化净投资收益率4.5%,同比下降0.4个百分点,年化总投资收益率5.2%,同比下降0.8个百分点。不过,相比于半年报数据分别环比增加0.4和0.8个百分点,改善态势明显。报告期内,中国平安抓住发行供给高峰增配国债、地方政府债及政策性金融债,有效拉长资产久期,缓解公司在低利率环境下的再投资风险,进一步缩小资产负债久期缺口。

银行板块整体经营保持稳定。2020年前三季度,平安银行实现营业收入1,165.64亿元,同比增长13.2%;减值损失前营业利润833.13亿元,同比增长16.2%。报告期内,平安银行加大不良资产核销处置,提升拨备覆盖率,2020年前三季度净利润达223.98亿元,同比下降5.2%。按照雪球招行谷子地的评价,半年报业绩大幅负增长的表现并不是一个正常的状态,但3季报不良率的大幅下降也不是一个正常的处理手段。资本充足率同比大幅下降0.81%,基本上260亿转股带来的资本金已经消耗完毕。即,虽然窗口指导让平安银行的利润释放出现问题,同时不良率出现大幅下降,但依旧不能忽视其本身存在的问题。不过,在目前经济V型反转的这个时点,更应该进行前瞻性预判,未来对公和零售贷款的资产质量会逐渐好转,资产收益率也会逐渐回升。

科技板块,战略持续深化,各项业务保持快速发展,2020年前三季度科技业务总收入650.28亿元,同比增长8.3%。归母营运利润56亿,同比增长38%,好于半年报时的23%,更好于一季度的-8%。陆金所控股管理贷款余额截至2020年9月末,较年初增长15.9%至5,357.88亿元。此外,陆金所在10月30日成功在美股上市,目前市值超过2733亿元人民币。平安好医生、金融壹账通、汽车之家等经营同样持续优化。

资产管理业务保持稳定,2020年前三季度,实现净利润为92.60亿元,同比增长2.6%,增幅较低,主要是其他资产管理业务受疫情及资本市场震荡的影响,投资收益同比减少。

总结而言,平安三季报复苏态势明显,营运利润触底反弹,其中寿险及健康险营运利润止住跌势,银行板块实际增长优异(虽然也面临固有问题),科技、资管板块持续优化,保持稳健。

不过,寿险业务的新业务价值依旧没有改观,新业务价值率三季度更是重新恶化,代理人人数相比二季度末大降近10万人,表明核心业务依旧没有走出“至暗时刻”。当前,公司正积极备战2021年开门红,主推优才机构的优才人力显示出对代理人质量和数据把控日趋严格,明年将是平安改革见成效的关键年份,科技赋能,喊了超过两年了,如果代理人数量更少,更精炼,最后负债端的复苏和价值率的反弹同时发生,那改革可以算成了。如果平安都不成,那传统寿险公司转型都是伪命题。只能说,拭目以待。