2020年10月9日,国务院颁布了“十四五”规划纲要,其中新能源汽车成为最大亮点。规划指出,在2025年,中国新能源汽车新车销量占比要达到25%左右。政策的狂飙突进,直接引爆了行情,中国造车新势力蔚来、小鹏和理想等股价当日大涨,A股的比亚迪股价也一度无限迫近200元大关,不到两个月时间股价狂涨超过130%,新能源汽车产业链也鸡犬升天,行业再次站上风口,成为市场的焦点。

然而,行业现实的发展根本无法匹配狂热的市场预期,造成新势力依旧深陷巨亏的泥沼,以蔚来为例,2020年1-10月交付量31430辆,同比大涨111.4%,形势一片向好。但依旧远低于传统汽车公司,宝马2020年9月单月销量就高达80632辆。政策火爆,打开了行业的增长空间,提振了市场情绪,但也让短期泡沫被不断吹大。

政策的“宠儿”

据不完全统计,今年以来就有十余个文件纲领提及对新能源汽车的未来规划,地方省市也在加快布局这一产业。

表一、2020国家新能源汽车相关法令

|

发布时间 |

部门 |

文件名称 |

主要内容 |

|

4月23日 |

工信部等 |

《关于完善新能源汽车推广应用财政补贴政策的通知》 |

将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。 |

|

6月15日 |

工信部 |

《关于修改<乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法>的决定》 |

明确了2021-2023年新能源汽车积分比例要求,分别为14%、16%、18%。 |

|

7月15日 |

工信部等 |

《关于开展新能源汽车下乡活动的通知》 |

2020年7月至12月将在国内开展新能源汽车下乡活动,参与活动车型16款,最低售价不到3万元。 |

|

7月30日 |

工信部 |

《关于修改新能源汽车生产企业及产品准入管理规定》 |

删除申请新能源汽车生产企业准入有关“设计开发能力”的要求等。 |

|

8月6日 |

交通运输部 |

《关于推动交通运输领域新型基础设施建设的指导意见》 |

引导在城市群等重点高速公路服务区建设超快充、大功率电动汽车充电设施。 |

|

9月11日 |

发改委 |

《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 |

加快新能源汽车充/换电站建设。 |

|

9月21日 |

财政部等 |

《关于开展燃料电池汽车示范应用的通知》 |

对符合条件的城市群开展燃料电池汽车关键核心技术产业化攻关和示范应用给予奖励。 |

|

9月23日 |

发改委等 |

《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 |

加快新能源产业跨越式发展,加快核心技术部件研发等。 |

|

10月9日 |

国务院 |

《新能源汽车产业发展规划》 |

从技术创新、制度设计、基础设施等领域支持新能源汽车产业加快发展步伐。 |

|

10月10日 |

工信部 |

《新能源汽车动力蓄电池梯次利用管理办法》 |

鼓励梯次利用企业研发生产适用于基站备电、储能、充换电等领域的梯次产品。 |

|

10月23日 |

发改委、科技部等 |

《关于支持民营企业加快改革发展与转型升级的实施意见》 |

对新能源汽车、商用车等行业新增产能,在符合市场准入要求条件下,公平给予资质,认证认可,不得额外设置前置条件。 |

来源:政府网站

在这之中,最引人注目的就是“十四五”规划。今年10月9日,国务院常务会议通过了《新能源汽车产业发展规划(2021-2035)》,从供给、需求端进行双向优化,让新能源车变得更智能、更便宜、更安全、更普及。

更智能,首先在于鼓励整车及零部件、互联网、电子信息、通信等领域企业组成联盟,加大车用操作系统、动力电池等开发创新投入;其次,建立新能源汽车与相关产业融合发展的综合标准体系,明确车用操作系统、车用基础地图、车桩信息共享、云控基础平台等技术接口标准;再次,引导汽车生产企业和出行服务企业共建“一站式”服务平台,推进自动代客泊车技术发展及应用;最后,加强智能有序充电、大功率充电、无线充电等新型充电技术研发力度,提高充电便利性和可靠性。

更便宜,在于降低新能源汽车用电成本。一方面是减少车辆能耗。《规划》透露,到2025年,纯电动乘用车新车平均电耗要降至12.0千瓦时/百公里;另一方面是落实新能源汽车相关税收优惠政策,诸如加大氢燃料电池汽车补贴力度、对作为公共设施的充电桩建设给予财政支持等,同时综合峰谷电价等举措,实现新能源汽车与电网能量高效互动,从而达到降本目标。

更安全,则是指建立健全监督管理机制,为企业营造更加公平的市场竞争环境,为消费者提供更加安心的产品体验。《规划》表明,要破除地方保护,建立统一、开放、公平的市场体系;建立健全动力电池运输仓储、维修保养、安全检验、退役退出、回收利用等环节的管理制度、安全标准以及法规;同时完善充电设施保险制度,降低企业运营和用户使用风险。

更普及,则是为新能源汽车增配城市配送、港口作业等更多应用领域,并提出最低用量,将其变成真正的“刚需”。《规划》指出,2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流配送等车辆中,新能源汽车比例不低于80%;到2025年,新能源汽车新车销售量应达到国内汽车新车销售总量的20%左右;到2035 年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

在明确了国内的“KPI”之后,《规划》还会引导企业加大海外市场开拓力度,推动产业合作由生产制造环节向技术研发、市场营销等全链条延伸;同时鼓励企业充分利用境内外资金,建立国际化消费信贷体系与国际营销服务网络。

显然,《规划》为国内的新能源汽车勾勒出了美好蓝图。“‘十四五’期间新能源、智能网联汽车将加速发展,市场份额逐步扩大。电动化、网联化、智能化、共享化,将深刻改变汽车产业存在形态。”原中国社科院工业经济研究所主任赵英表示。

万亿大市场 受益者都有谁?

一波波政策的暴力助推,让新能源汽车再次站在了市场的风口上,产业链上各环节的参与者纷纷摩拳擦掌,欲尽享红利。

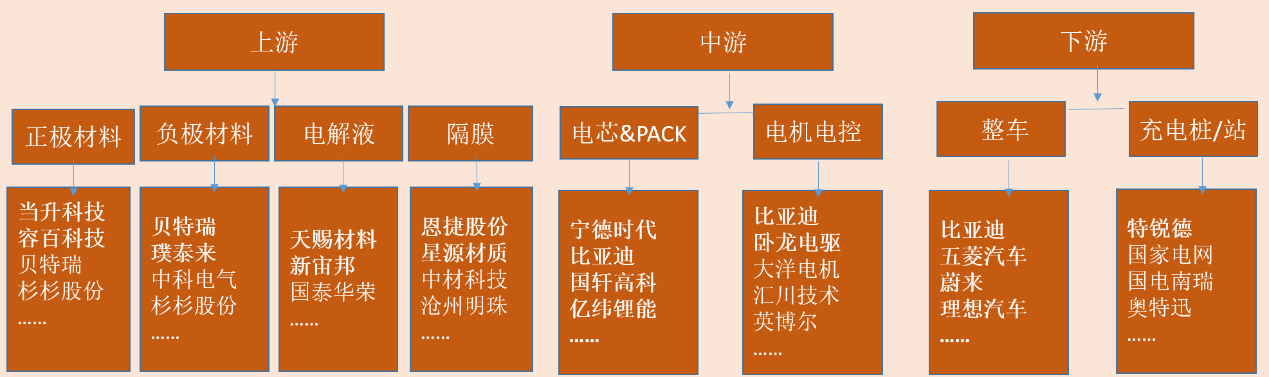

上游电池材料涵盖正极材料、负极材料、电解液与隔膜。正极材料在电池成本中占比最大,包括钴酸锂、磷酸铁锂、锰酸锂、三元材料镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等多个种类,其中以磷酸铁锂和三元材料为主。

由于受多种因素制约,过去正极材料一直是新能源产业链中的“价值洼地”,而随着新能源汽车需求苏醒,其将迎来产能增长、盈利稳定释放的新阶段。头部企业包括当升科技、容百科技等。

当升科技在高镍正极材料方面布局较早,目前全球前十大锂电巨头大部分已成为其客户,同时也是国内出口动力锂电正极材料数量最多的公司。公司称,截至2020年上半年,其海外多元正极材料出货量占自身多元正极材料出货总量比重超过50%。

容百科技同样以高镍材料为主。尽管公司动力电池装机量、三元正极产量均有所下滑,拖累业绩,但其份额仍位居第一。据GGII及CIAPS数据,公司上半年三元正极产量市占率约为14%,NCM811出货量市占率超50%。

负极材料方面,据头豹研究院数据,市场规模将保持25.7%的复合增长率,2023年中国锂电池负极材料将上升至346.5亿元,各类新型产品蓄势待发。涉足企业有贝特瑞、璞泰来、杉杉股份等。

2013年-2019年,贝特瑞的负极材料出货量始终位列全球第一,2019 年公司硅碳负极出货量国内占比达50%左右,客户包含松下、三星SDI、LG化学、宁德时代、比亚迪、亿纬锂能等。璞泰来则是人造石墨负极这一细分领域的龙头厂商,2019年公司负极销量4.57万吨,人造石墨负极市占率22%,位居全国第一。截至今年8月末,公司已有6.2万吨石墨化产能。

电解液方面,头豹研究院预计到2023年中国电解液的市场规模将达56.1亿元,且出口趋势将进一步加大。头部企业包括天赐材料、新宙邦、国泰华荣。

GGII等机构数据显示,天赐材料2019年电解液出货量第一,占国内比重为22.45%,2020全年预计出货量有望达到6.5-7万吨,增长45%以上。新宙邦2019年行业市占率为17.52%,仅次于天赐材料,客户涵盖三星SDI、LG、索尼、宁德时代等。东吴证券预计,2021年新宙邦电解液出货量有望达到6.5-7万吨,增长幅度超50%。

电池隔膜分为干法隔膜和湿法隔膜,头豹研究院预计,2019-2023年中国锂电池隔膜的年均复合增长率维持在13.6%的水平,2023 年市场规模将达到77.6亿元,且未来国内需求将大部分取代进口。国内主要企业包含恩捷股份、星源材质、中材科技等。

其中,恩捷股份是国内公认的湿法隔膜龙头。公司2019 年8月收购苏州捷力,当年共同创下国内55%的市占率,位列第一。中金公司认为,恩捷股份甚至会成为全球寡头,市场份额将超40%。

干法隔膜龙头则是星源材质。据GGII数据,2019年星源材质国内干法隔膜市占率达28%。真锂研究数据显示,今年前三季度星源材质隔膜出货量合计3.86亿平米,同比增加59%。

中游领域的核心零部件是整车制造成本的大头,成本占比近90%。该领域首先包含电芯&PACK。电芯即指电池,PACK则是电池包,是连接电芯、电池管理系统(BMS)生产与下游应用的核心环节。由于此前成本较高,如何降本是电池PACK行业目前的主旋律。主要企业有宁德时代、比亚迪、国轩高科、亿纬锂能等。

其中,宁德时代是绝对的“老大”,在国内甚至全球都具备显著优势。根据日本统计机构SNE Research的数据,2019年宁德时代全球动力电池出货量为32.5GWh,同比增长38.89%,连续三年成为全球销量最大的动力电池企业,市场份额达27.87%。中金公司认为,后期其将与LG Chem成为全球双寡头,各占据约25%-30%的份额。

起点锂电数据显示,今年前三季度,宁德时代装机量达19.1GWh,位列全球第二;比亚迪装机量达4.5GWh,位列第五;国轩高科装机量达1.4GWh,位列第十。

另一大组成部分为电控电机,是汽车传统发动机(变速箱)的替代,其直接决定了电动汽车的爬坡、加速等指标。平安证券表示,该行业处于成长期,市场规模有望在未来几年保持20%以上的复合增速,但短期内依然逃脱不了“价格战”的命运,行业平均毛利率可能下行至15%左右。

行业中,比亚迪等下游厂商依托新能源整车的销量优势占据着电机电控整体市场的绝对份额,留给第三方供应商的空间不多。

在电机第三方阵营中,卧龙电驱处于领先地位。中金公司统计,卧龙电驱高压电机全球市占率达10%,位列第二;低压电机全球市占率6%,位列第四。伴随着公司合资采埃孚切入全球供应链,其份额增长动力或再添保障。预计其2020-2025年EV电机营收复合增长率为52%。

电控领域第三方主要包含汇川技术、麦格米特、英博尔等。短期内该领域仍处于价格竞争洗牌阶段,尚无具备明显优势的龙头公司出现。

下游整车厂商无疑是产业链中最大的亮点。如果说政策为新能源汽车奠定了起飞基础,那么头部车厂不断推出的现象级产品则是真正炒起了行业热度,诸如搭载了刀片电池的比亚迪“汉”、国产特斯拉Model 3、小鹏P7与ES6、宏光Mini等等。

乘联会统计数据显示,2020年第三季度,我国新能源乘用车累计销售30.6万辆,同比增加51%,环比增加42%,其中纯电25万辆,同比增长59%,环比增长49%,主要受益于上述造车新势力纯电爆款车型的爆发。

热度之下,这些企业的股价也应声高涨。10月29日比亚迪三季报出炉之后,爆炸式增长的业绩让众人眼前一亮,随后一日其盘中就大涨超7.5%,宁德时代盘中涨幅也接近7%。同时隔夜美股市场中,蔚来大涨16.28%,理想汽车上涨10.33%,小鹏汽车上涨8.94%。

充电设施主要分为充电站与充电桩,参与者包括设备商与运营商。据国元证券测算,预计国内充电桩增速将在2025年前后达到高峰,未来十年市场总投资额近万亿元。

涉足企业中,本身为头部设备制造商的特锐德,其凭借子公司特来电又成功占据了龙头运营商地位,在充电量与国内市占率方面均名列第一。艾瑞咨询数据显示,2019年其公共充电桩占据的市场份额为28.7%。另由光大证券统计,今年上半年,特锐德上线运营公共充电桩超16万个,上半年充电量约10.2亿度,同比上涨16.6%,近4年复合增长率达158%。

图一、新能源汽车国内产业链

资本狂欢还能持续多久?

尽管目前市场一片狂欢,但一个尴尬事实是目前整车销量与企业市值严重不符,催生出巨大的泡沫。比亚迪官方数据显示,比亚迪“汉”系列车型10月销量为7545辆,最近三个月总销量已达18362辆;蔚来10月份共交付5055辆车,同比增长100.1%;小鹏汽车10月交付3040辆,同比增长229%;理想汽车交付3692辆,实现连续三个月销量增长。

看似如火如荼的销售业绩相较于传统老牌车企仍微不足道。公开数据显示,宝马今年9月销量为80632辆,相当于蔚来单月最好销量的16倍。若与同为自主品牌的吉利汽车对比,蔚来的窘境更为明显:吉利10月总销量为14万辆,约为蔚来的28倍;长安汽车10月销量高达161465辆,约为小鹏汽车同期销量的53倍。

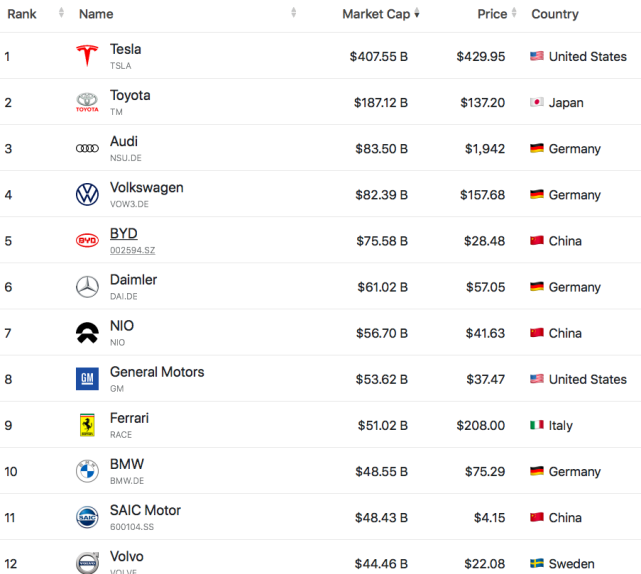

但“新势力们”的市值却远超这些老牌车企。根据companiesmarketcap等机构11月6日数据得知,比亚迪市值约4999.39亿元,高于奔驰的4036.29亿元;蔚来市值约3750.53亿元,高于宝马的3211.44亿元、吉利的2050.93亿元;小鹏市值约1742.32亿元,高于长安的949.32亿元,足见泡沫之大。

图二、头部车企市值排行

来源:companiesmarketcap

在此之下,这些新造车企业的产品又不断出现质量问题,挑战着自身在市场本就不稳定的地位。

10月28日,威马汽车因车辆自燃问题宣布召回1282台威马EX5问题车辆,尽管威马汽车一再否认问题车辆不会影响整体销售,但显然会折损自身形象。

无独有偶,11月6日,理想汽车宣布召回生产日期在2019年11月14日至2020年6月1日的理想ONE电动汽车,共计10469辆。公司称,本次召回内的车辆存在受到碰撞冲击时前悬架下摆臂球销脱开的风险,可能会影响车辆操控。

补贴退坡,加之疫情、召回事件等“黑天鹅”,让新能源汽车后续的增长动能也颇具压力。“如果按照今年新能源汽车市场渗透率达到5%来测算,去年是4.7%,今年我们努努力,新能源汽车占比能达到5%,未来5年新能源汽车要实现销量占20%的目标,每年的年复合增长率必须达到30%以上,这个难度还是很大的。”工信部副部长辛国斌近日表明。

市场的需求量还没有起来,但竞争者却越来越多,这正是行业第二大症疾。首先是新势力阵营间的厮杀。前有“价格屠夫”特斯拉入场,后有比亚迪、小鹏、蔚来这些国内“新贵”镇守。这些企业都将开出数十万甚至百万的产能,让许多成立不久的“小虾米”还未反应过来就被屠戮殆尽:长江汽车破产清算、博郡汽车被曝准予部分员工停薪留职、爱驰汽车取消年终奖……曾经国内超300家的造车团队,如今已不足十数。

其次,宝马、丰田等老牌“大鲸鱼”们也正掉转船头。今年三月,宝马董事长齐普策在公开演讲中说道:“2021年我们的目标是欧洲销售的车辆中25%为新能源车型;到2025年达到三分之一;到2030年达到一半”;丰田更是在去年6月就宣布了“2025年销售约550万辆电动汽车”的目标。

在市场泡沫暗涌、多数车企尚且“自身难保”的阶段,急于涌入的资金应该谨慎决策,二级市场的投资者则更应该保持一定的克制,切忌盲目追涨已经在天际的个股。