现金流调节现象严重 公司流动性或有风险

2020年6月23日,上海睿昂基因股份有限公司更新了招股说明书,拟在科创板发行不超过1390万股,占发行后总股本的比例不低于25%,募资约81,667万元,用于建设试剂生产线、研发中心、营销网络和补充流动资金。根据招股书披露,睿昂基因的主营业务是试剂的研发、生产与销售。营业收入以血液病和实体瘤试剂为主,合计占营收比超过76%,大客户以医院为主。

《股市动态分析》经过深度调查发现,与同行业可比公司相比睿昂基因的现金流含金量极差,招股书中也并未就经营活动现金流净额与其他公司进行对比分析;应收帐款增速连续两年超过营业收入增速,或有意为下游客户放宽信用,增加渠道库存,夸大营业收入规模以达到上市标准;经营活动产生的现金流净额常年低于净利润,或存在经营性流动性风险。

现金流人为调节现象严重

表1:净现比计算(数据来源:招股书)

|

单位:亿元 |

2019 |

2018 |

2017 |

三年合计 |

|

折旧摊销(销售) |

0.01 |

0.03 |

0.03 |

0.02 |

|

折旧摊销(管理) |

0.04 |

0.04 |

0.04 |

0.04 |

|

经营活动现金流净额 |

0.12 |

(0.00) |

0.09 |

0.21 |

|

净利润 |

0.36 |

0.15 |

0.17 |

0.67 |

|

(现金流净额+折旧摊销)/净利润(%) |

27% |

-1% |

42% |

24% |

招股书并未揭示净现比远低于行业平均值这一重大风险,经营活动现金流净额或存在人为调节。睿昂基因的经营活动产生的现金流净额与同期的净利润相比有非常显著的差距,其中主要系应收帐款的连续增加导致,若将净现比加回折旧与摊销,三年合计的净利润为6700万元,但是现金流净额仅为2100万元,占比约为24%。2017年至2019年,此指标均为超过50%,且在2018年为负值,这侧面说明公司的净利润含金量极差。

表2:净现比与同行业可比公司对比分析(数据来源:招股书)

|

净现比(%) |

2019 |

2018 |

2017 |

平均值 |

|

睿昂基因 |

32% |

-2% |

54% |

28% |

|

艾德生物 |

112% |

74% |

98% |

94% |

|

凯普生物 |

82% |

75% |

86% |

81% |

|

安必平 |

123% |

105% |

169% |

132% |

|

透景生命 |

111% |

114% |

84% |

103% |

睿昂基因在招股书阐述其流动性风险的原因为产销规模加大,主要客户为医院和公安机关,故结算周期较长。然而,睿昂基因与列举出的同行业可比公司的主要客户并无差别,但是睿昂基因的指标的近三年平均远远低于可比公司,四家公司的合计行业净现比指标为102%,但是睿昂基因的净现比指标仅为28%,在下游客户同为医院的背景下,两者相差甚远。此外,睿昂基因的应收账款的同比增速连续两年超过同期的营业收入增速,2018和2019年分别为147%和183%。在招股书中也没有就经营活动产生的现金流量净额与净利润之差和同行业可比公司进行比较分析,或有意隐瞒现金流含金量相比可比公司极低的事实,此外,其连续两年应收帐款增速超过营业收入增速,睿昂基因或有意为下游客户放宽信用资质,将未来的市场需求提前兑现,以达到所选择的上市标准。

公司流动性或有风险

睿昂基因创立于2012年,至今已运营超过8年时间,主营业务也并非是研制创新药的重研发型企业,上游前五大供应商连续三年包括贸易型企业与同样生产试剂的医药企业,现金流含金量也远低于可比公司(三年合计仅为28%),以上两点说明睿昂基因或因研发水平不高,导致对于下游医院等客户话语权极低。此外,睿昂基因运营所得根本无法支撑日常营运资本以及资本性支出所需,公司自由现金流直到2019年仍然是负值,这与经营超过8年时间的背景是相违背的,这可侧面说明公司的经营效率极低。

在招股书中,睿昂基因也有披露其经营活动产生的现金流净额常年低于同期的净利润。若睿昂基因的应收帐款周转天数继续增加,或者应收帐款和存货出现大规模减值计提,则其资金周转方面将面临一定的压力,从而出现流动性危机。

表3:自由现金流计算分析(数据来源:招股书)

|

单位:亿元 |

2020 H1 |

2019 |

2018 |

2017 |

|

营运资产 |

2.23 |

2.47 |

2.15 |

1.59 |

|

营运负债 |

0.37 |

0.40 |

0.33 |

0.40 |

|

营运资本 |

1.86 |

2.07 |

1.82 |

1.19 |

|

营运资本的增加 |

(0.21) |

0.25 |

0.63 |

- |

|

资本性支出 |

0.19 |

0.54 |

0.44 |

0.63 |

|

息前税后利润 |

0.10 |

0.28 |

0.25 |

0.13 |

|

公司自由现金流 |

0.17 |

(0.49) |

(0.71) |

- |

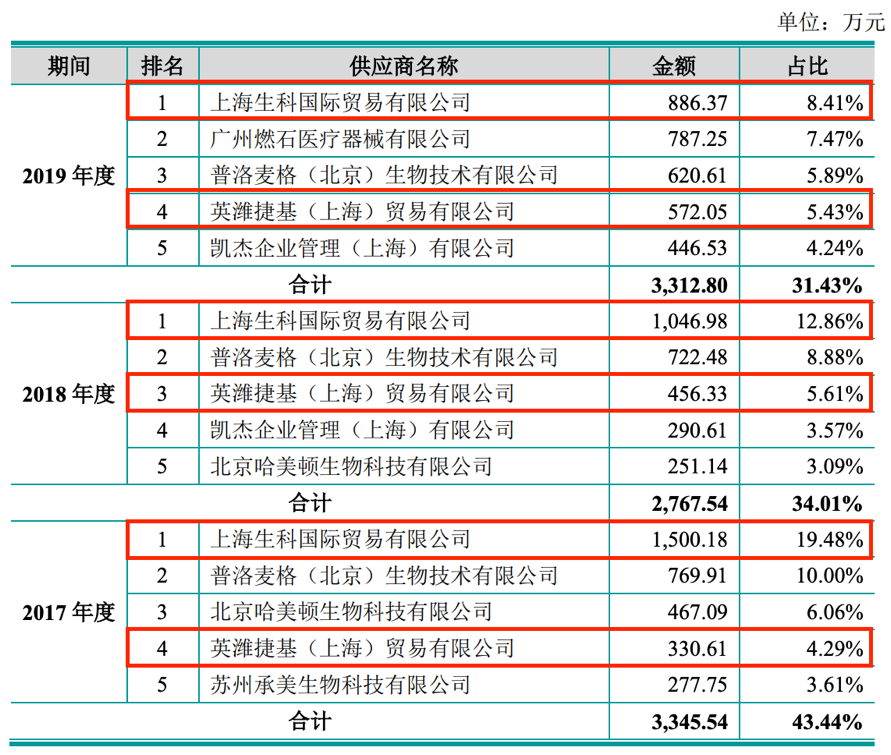

图1:供应商名单(来源:招股书)