2020年12月,厦门厦钨新能源材料股份有限公司更新了招股说明书,拟在科创板发行不超过6289万股,占发行后总股本的比例不低于25%,募资15亿元,用于建设锂电子电池材料项目。

《股市动态分析》经过深度调查发现,厦钨新能存在大量与关联方和存疑供应商的交易,厦钨新能实际或仅为母公司厦门钨业的中间代理商;上市主体不仅高负债,2020半年报管理层还突击大比例分红,在最近三年的经营活动现金流净额为净流出3.11亿元的情况下,用融资的资金派息股东和管理层共计超过4.54亿元;不缺乏外部融资渠道,并且最近一年半的融资额高达39亿元,远远高于募集资金所需总额24亿元,但仍选择稀释股东权益上市融资,圈钱目的明显。

或仅为母公司的中间代理商

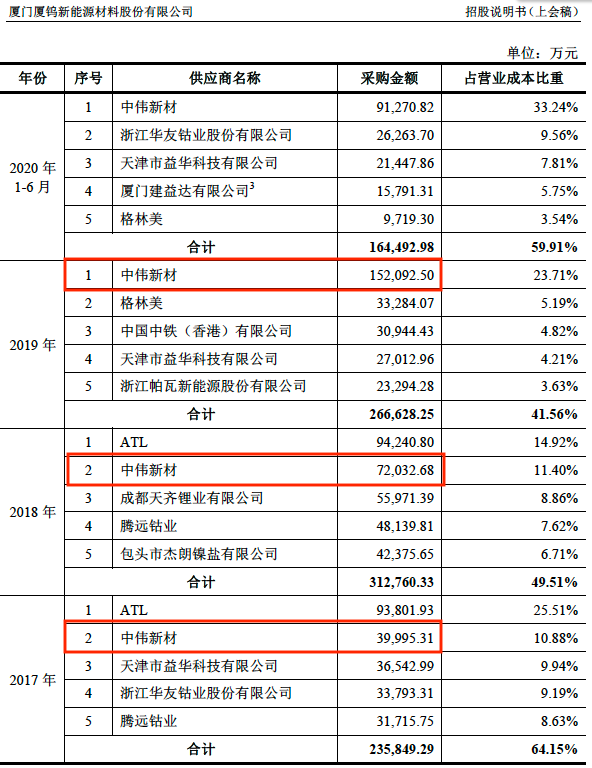

成立于2016年底、参保人数仅3人、注册资本为1100万元的天津市益华科技有限公司,在成立不足一年的情况下,却成为厦钨新能2017年的第三大供应商,自2017年至今向厦钨新能供应超过8亿5000万元货值的商品。参保人数仅为3人、注册资本仅为100万元的包头市杰朗镍盐有限公司也成为了厦钨新能2018年的第五大供应商,并且采购额高达4亿元,是其注册资本总额的近423倍。

再有,厦钨新能的第一大客户ATL亦是2017和2018年的第一大供应商,其中的大客户和供应商相互重叠的现象是否存在利益输送和交易价格的公允性,招股书并未给出详细充分的披露。

综上,ATL、天津市益华科技有限公司、腾远钴业和包头市杰朗镍盐有限公司这四家关联方和存疑供应商的合计采购额约为40亿元,占比超过40%,厦钨新能或存在通过以上公司夸大营业收入规模,从而达到上市圈钱的目的,厦钨新能实则或仅为母公司的中间代理商。(见表1)

表1:厦钨新能的存疑供应商名单(来源:天眼查)

|

公司名称 |

供应商排名 |

参保人数 |

注册资本(万元) |

成立日期 |

总采购额(万元) |

|

天津市益华科技有限公司 |

2017年第三大供应商; 2019年第四大供应商; 2020年H1第三大供应商 |

3 |

1,100 |

2016-12-13 |

85,003

|

|

包头市杰朗镍盐有限公司 |

2018年第5大供应商 |

0 |

100 |

2015-05-12 |

42,375

|

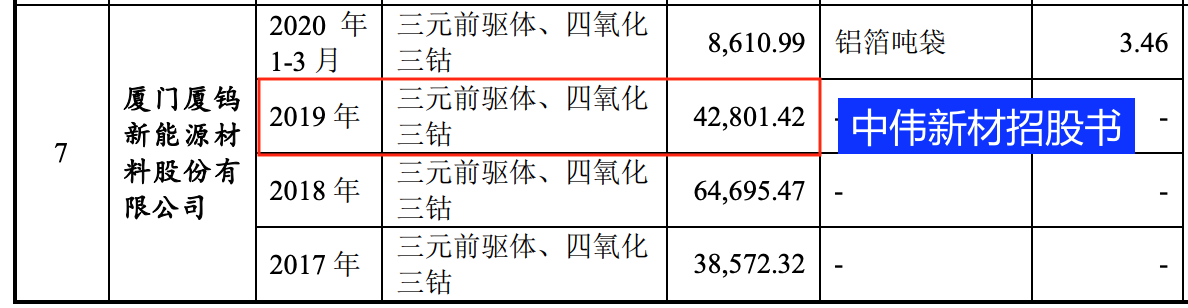

在中伟新材的招股说明书针对厦钨新能的销售额在2017和2018年均大约一致,然而在2019年中伟新材的销售额仅为4亿2000万元,但是厦钨新能的采购金额却是录得近15亿元,母公司厦门钨业或存在将部分采购费用留在厦钨新能,从而达到人为控制母公司的三费成本的情况。(见表2)

表2:厦钨新能的客户中伟新材招股书所披露的采购数据(来源:招股书)

表3:夏钨新能对中伟新材的披露销售数据(来源:招股书)

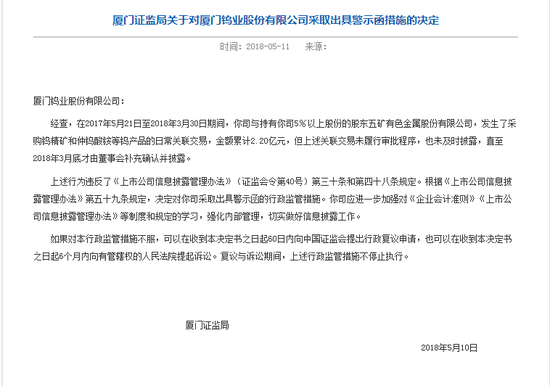

供应商存疑并且部分公司即是供应商也是客户的潜在关联交易现象也曾在母公司厦门钨业上发生过,在2018年5月,母公司厦门钨业因为关联交易问题被证监会出具警示函(见下图),厦钨新能或同样存在与其母公司类似的不合规关联交易。(见图1)

图1:母公司厦门钨业因关联交易被出具警示函

综上,母公司厦门钨业或通过厦钨新能作为中间代理商,采购上游关联方(包括:厦门钨业、腾远钴业)和“皮包”公司(天津市益华科技有限公司、包头市杰朗镍盐有限公司)的商品,再销售给母公司厦门钨业和ATL(亦是2017和2018年第一大供应商),做大利润表中的营业收入规模,实际的三年合计销现比仅为42%,不足营收的一半。

上市前突击分红

上市主体不仅高负债,2020半年报管理层还突击大比例分红,在最近三年的经营活动现金流净额为净流出3.11亿元的情况下,用融资的资金派息股东和管理层共计超过4.54亿元。

最近三年的合计经营活动现金流净额为净流出3.11亿元,厦钨新能的日常经营没有赚得正向现金流,所以只能依靠外部融资维持未来运营,包括支付三年合计高达15亿元的资本支出以及2.24亿元的分红。所以在流入方面,厦钨新能不仅存在大量的关联交易,并且这些关联交易没有使得公司产生正向现金流,因为母公司厦门钨业或存在做大子公司厦钨新能的营业收入规模,使其可达到所选择的上市标准;在流出方面,厦钨新能不仅在最近三年的经营性业务为净流出的情况下,临上市前夕大比例突击分红(2020年H1分红为同期净利润的253%)掏空公司主体的流动资产,并且连续三年大规模资本性支出,留下一个“空壳”和高负债的拟上市主体给广大投资者。(见表4)

表4:厦钨新能的净现比和销现比测算(来源:招股书)

|

单位:亿元 |

2019 |

2018 |

2017 |

合计 |

|

经营活动现金流净额 |

1.72 |

1.11 |

(5.94) |

(3.11) |

|

净利润 |

1.50 |

0.80 |

1.66 |

3.96 |

|

净现比(%) |

105% |

125% |

-342% |

-73% |

|

营业收入 |

69.78 |

70.26 |

42.11 |

182.16 |

|

销售获得的现金 |

30.41 |

39.40 |

6.97 |

76.78 |

|

销现比(%) |

44% |

56% |

17% |

42% |

此外,厦钨新能不缺乏外部融资渠道,并且最近一年半的融资额就已高达39亿元,远远高于募集资金所需总额24亿元,但其仍选择稀释股东权益上市融资,圈钱目的十分明显。

厦钨新能的筹资活动现金流入在2019年高达26亿元,2020年上半年筹资近13亿元,这两笔外部融资合计就已经高达39亿元,远远高于募集资金所投项目的投资总额24亿元,并且可侧面证明厦钨新能没有任何向外部融资的困难。厦钨新能并不缺乏融资渠道,为何需要大量稀释股东权益上市融资,答案或是厦钨新能的经营出现流动性危机,或者仅是为上市圈钱。