近几年,受制产能过剩,加上环保政策趋严、新能源近年来发展迅猛等因素扰动,火电跟煤电、钢铁一样成为不受市场待见的行业。

进入2017年,两会期间国家明确表态今年供给侧改革将延伸至火电领域,火电去产能力度远超十三五规划目标。而过去一年煤炭价格暴涨,火电企业成本急剧上升,电价存在上调预期。此外火电股经过数年调整,无论是估值还是股价都处于低位,这些都将成为刺激股价上涨的催化剂。

借鉴煤炭供给侧改革经验,火电供给侧改革将以淘汰或者兼并小规模发电机组为主,同时考虑电改及混改的因素,大型火电央企有望大幅受益。

火电供给侧上马

火电是国内电力结构中的主流,2016年火电装机容量占比64%,却供应着全国75.4%的发电量。但同时,在电力行业中火电也是产能过剩最严重的细分领域之一,数据显示截止2016年末火电全行业产能过剩超过20%。然而即使产能过剩火电的扩张步伐并未停止,尤其是2014年-2015年中央将火电项目及火电环评审批权下放至地方政府后,行业新增项目不断上马,以大唐雷州火电项目为例,国家层面申报10年均未通过,而权利下放地方后终于2016年被核准。从行业的数据看,2012-2013年国内火电新增装机仍处负增长,2014-2015年同比增速分别却高达31%和33%。

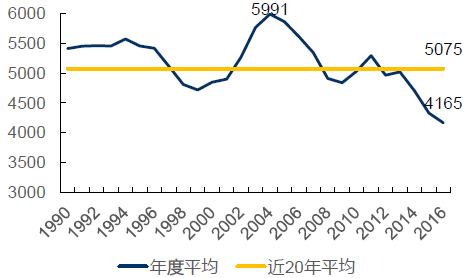

2016年火电的新增装机数量仍有4836万千瓦。同时火电利用小时数不断走低,设备平均利用小时数只有4165小时,同比下降199小时,低于历史平均值18%,创下1964年以来的最低水平。

各项数据看火电是最需要供给侧改革的行业之一,从政策层面看,目前政府对火电行业整顿力度逐年提升。

早在去年做“十三五”规划时,政府便计划取消和推迟煤电建设项目1.5亿千瓦以上,到2020年煤电装机规模力争控制在11亿千瓦以内,力争淘汰落后煤电机组约2000万千瓦。

2016年国家发展改革委、国家能源局联合印发了《关于促进我国煤电有序发展的通知》《关于进一步规范电力项目开工建设秩序的通知》《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》等多个文件,超过1.83亿千瓦的火电装机被暂停。

而在今年的政府工作报告中,火电成为了供给侧改革中唯一新增行业。李克强总理在政府工作报告中提到,今年要“淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业销量”。从内容看,今年全年淘汰的煤电产能比“十三五”规划都要高,显然政策的力度在逐渐加码。

图一:历年火电设备平均利用小时数

数据来源:中电联、申万宏源

盈利和估值处于底部

2016年煤炭、钢铁等行业进行供给侧改革时,发改委对全国燃煤发电上网电价进行调整,每度电平均下调3分钱,以此反哺企业,降低上游去产能成本。这直接导致行业2016年收入端整体承压,在已经发布2016年年报的15家火电上市企业中,仅豫能控股和涪陵电力营收录得大幅增长,剩余10家上市企业营收同比增速出现下滑。

而更悲壮的是,2016年煤炭去产能效果超预期,煤价几乎翻番,火电企业成本也急剧上升,15家公司的毛利率基本上有不同程度下降,且大部分个股的降幅在5个点以上,盈利能力大打折扣。2016年上半年火电板块尚有不错的利润,但三季度开始五大煤电集团盈利开始缩水,9月末甚至出现亏损。申万宏源对全国煤电企业盈利能力进行了模拟,假如以2016年12月的电煤价格核算,全国超过一半省份的火电企业将出现亏损,六个省份盈利基本持平。

综合来看,2016年应该是火电盈利能力的最低点。成本端看,秦皇岛动力煤价格自去年11月连续下滑,电煤价格开年至今已经连续两个月下滑,煤炭价格对下游电厂盈利影响巨大,最终影响的是经济运行和民生问题,我们判断煤价今年下行的可能性较高。收入端看,火电企业基本上为国企,其中102家央企中就有7家属于火电领域,火电亏损政府要出补贴的,长期亏损的可能性不大,而且上游煤炭已经成为暴利行业,继续执行反哺政策不太现实。电煤价格变动是市场行为,电价上调才是反哺企业最确定的手段,根据煤电联动规则,预计今年底电价重新上调的可能性较高。

从估值的角度看,火电股经过几年的下跌,估值本身就存在洼地。A股26只火电上市公司2016年底的平均静态市盈率为36倍,若剔除掉华电能源(当时的静态市盈率416倍,最新业绩预告出来后,PE已经降至30倍以下),行业平均估值为20.8倍,PB为2倍,均低于历史平均水平,在申万227个四级行业中排名第五位,估值明显低估。

大型火电企业最受益

在环保趋严以及电改降低成本的趋势下,规模小、高耗能的火电企业将率先被淘汰,实际上,国家和地方政府已明确要求淘汰30 万KW以下机组,大型火电厂小型机组的比例较小,在本次供给侧改革中有望受益行业集中度提升,以五大发电集团为例,上市公司中30万千瓦机组占比接近0,而60万千瓦的大型机组则超过50%。

此外,大型火电厂多为央企主导,在电改的背景下存在较大的整合空间。横向来看,华电、华能、国电、大唐的火电容量占比势均力敌,均只维持在10%左右,且各集团的资产证券化率依次为48%、42%、57%和56%,普遍偏低,上市公司有望成为资本运作的平台。纵向看,大唐和神华的重组并非空穴来风,煤电企业整合有利于提升产业链话语权。

因此从上述维度入手,综合考虑估值、业绩和短期刺激因素,建议关注大唐发电、国电电力、华能国际、华电能源和上海电力。另外,可重点留意河北省国资委旗下的建投能源,该股受雄安新区概念刺激,本身又兼具估值和业绩优势,可能成为新区概念炒作的龙头之一。

表一:部分火电上市企业情况一览

|

证券代码 |

证券简称 |

市盈率(倍) |

市净率(倍) |

2016年前三季净利润同比增长率(%) |

总市值(亿元) |

|

600795 |

国电电力 |

14.08 |

1.32 |

-3.58 |

650.43 |

|

600011 |

华能国际 |

12.55 |

1.36 |

-29.41 |

985.71 |

|

000600 |

建投能源 |

12.17 |

1.57 |

-6.34 |

176.83 |

|

601991 |

大唐发电 |

-24.61 |

1.63 |

-73.01 |

552.94 |

|

600021 |

上海电力 |

21.59 |

2.52 |

-15.43 |

267.47 |

数据来源:Wind