从近期的一些事件和宏观数据研究表明,目前经济在宏观层面正保持持续向好的态势,无论是千年大计的雄安新区的设立,还是房地产限购不断加码,都表明中央对于经济换挡、调结构有着充分的决心和手段,我们有理由对中国经济坚决看好。

雄安新区战略引热议

近期中共中央、国务院印发通知,决定设立河北雄安新区。目前来看,决策层对雄安新区的定位,一是要集中承载北京非首都功能;二是要贯彻落实新发展理念。最终目标是建成绿色生态宜居新城区,高端高新产业集群地,扩大开放新高地,并成为京津冀创新驱动发展的新引擎,助力京津冀成为中国经济发展新的增长极和跻身世界级的城市群。从京津冀协同发展专家咨询委员会成员解读来看,在政府公共服务、户籍制度、住房供给制度等诸多层面,新区可能也会有开拓性的举措。

消息公布后,各方关于雄安新区与深圳特区和浦东新区在时代背景、地理区位、人文环境等方面的差异,以及自上而下推动高端高新产业集群出现的难度等等作了充分的讨论。未来雄安新区的建设,无疑任务艰巨,考验历史耐心。在资本市场上,雄安新区战略的出炉为短期市场提供了十分重大的主题,相关概念股以及京津冀一体化板块受到追捧,A股指数也因此而表现强劲。

供应响应继续压制PPI

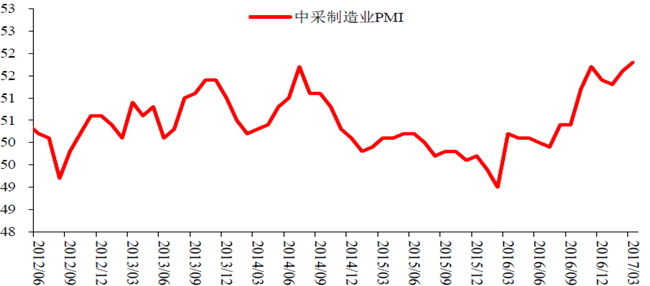

3月中采制造业PMI录得51.8,较上月小幅回升0.2个百分点。2012年以来,随着历史数据点的增多,中采制造业PMI指标的季节性特征变得不明显。因此将3月指标的回升,完全解读为季节性并不恰当。3月发电耗煤同比增速较1-2月轻微回升。上中旬粗钢产量环比明显走高,但受基数影响,同比略有回落。卫星制造业指数反弹。不过财新制造业PMI

小幅回落,与官方PMI背离。综合来看,短期工业生产活动可能仍然是比较坚挺的。

中采制造业PMI(%)

数据来源:wind、安信证券

与工业生产的坚挺形成鲜明对比的是,3月PMI购进价格指数较2月明显走弱,暗示3月PPI环比较大幅度下行,也许回落到0略高一些的水平。在此前几期旬度观察中,我们将12月中下旬以来量平价落的格局,归因于工业品供应的响应。更进一步,供应响应主要受到去年下半年特别是第四季度极高的毛利率的刺激。目前看,这一解读得到了更进一步的验证,供应响应的力量是最近三个多月实体经济层面量价变化的主导因素。

理论上,假定终端需求不变,供应响应带来产品价格和毛利率高位回落,从而压制ROE,影响权益市场预期,影响各方存货补库意愿。但与需求回落、量价齐跌局面相比,供应响应背景下更积极的因素是产量的平稳(或上升),这有助于减缓ROE下行的幅度。

热点城市限购限贷继续加码

3月中下旬以来,以北京为首,房地产市场遭遇了一轮更加严格和范围更广的限购限贷。这充分体现了决策层面抑制房价上涨的决心。重点城市商品房销售最近几周降温比较明显。整个3月,重点城市销售同比较1-2月回落。不过这很大程度上与基数有关。三四线城市销售增速可能也有所走弱,具体幅度有待统计局数据的确认。需要留意的是,住宅用地供应政策也有调整。近期住建部和国土部发布通知,明确要求各地根据商品住房库存消化周期来安排土地供应。

中期之内房地产开发投资走向,取决于三四线城市销售的降温速度,以及二线热点城市土地供应的落实情况,需要进一步跟踪观察。中长期我们对房地产市场去库存前景持乐观展望。从水泥价格表现看,2月底以来,除西南、中南区域以外,其他地区价格均有明显上涨。这或许表明终端投资需求事实上表现良好。当然,价格上涨也可能来源于水泥行业供应层面受到的抑制,等待水泥产量数据的确认。

1-2月全国公共财政收入同比14.9%,明显高出去年全年的4.5%,也是2014年年初以来的最好水平。产品价格上涨、企业盈利改善、进口活跃等驱动了收入增长超预期。在收入增长带动下,公共财政支出和政府性基金支出高速增长,对实体经济活动形成支持。

CPI继续同比低增长

最近几周猪肉价格较大幅度走弱,鲜菜价格同比继续下行。在食品价格压制下,3月CPI同比大概率维持低位。再加上PPI同比见顶回落,市场通胀担忧基本消退。跨过季末,银行间资金价格有所回落,但仍然高位运行。很多分析担忧,银行间资金利率走高,将逐步传导至实体经济,最终抬升实体经济融资成本,抑制实体经济增长,利空资产市场。这一担忧无疑是有道理的。特别是去年4季度以来银行间资金利率走高,非常重要的原因是央行在银行间的主动收紧。

但需要提出的是,本轮银行间资金的收紧,在多大程度上还与实体本身信贷需求的旺盛增长有关?不可否认的是,去年底今年初的几个月内,银行间资金利率的节节攀升,发生在银行信贷强劲投放的背景下。如果完全由于实体信贷需求的增长而导致了银行间资金的紧张,那么市场对实体融资成本上升的担忧可得到缓解。3月份,银行间长端债券收益率先升后落,全月维持平稳。走势与美债、新兴市场美元债、新兴市场本币债等均比较一致。

全球经济数据积极

近期美国股市震荡、债市收益率下行、美元指数总体上在回调。这应当主要反映了特朗普刺激预期的降温,叠加美联储加息预期落地的影响。目前在财政政策层面,市场关注特朗普医改、税改、基建计划的进展;在货币政策方面,最新纪要关于资产负债表收缩的议题受到热议。地缘政治风险看起来也有所加剧。美国经济数据表现总体积极。

欧元区3月制造业和服务业PMI延续上行势头,法国、德国表现强劲。英国PMI高位震荡。日本制造业PMI小幅回落,结束去年6月以来的逐月上升势头;但服务业PMI仍然走高。金融市场上,法国德国股市表现也明显强于美国、日本和英国。

美元整理背景下,新兴国家资本流动总体改善,股市、汇率稳定,债券收益率小幅下行。新兴经济增长也比较平稳,3月彭博新兴制造业PMI与前月持平。人民币兑美元汇率保持稳定。