7月6日,发改委召集相关的机关单位在北京召开清理整顿电解铝行业违法违规项目专项行动工作情况对接会议。发改委再次从国家层面上强调了政策严格执行的决心和后期督查的力度和问责态度,要求各地政府务必积极推进,不可存在包庇和侥幸心理。重压之下,新疆地区违规电解铝产能已经开始陆续关停,新疆嘉润、新疆东方希望等企业都有关停在产产能的行动。其中新疆、山东为电解铝主要生产区域,且自备电程度较高。

目前来看,电解铝供给侧改革已经进入实质性关停在产阶段,参考钢铁、煤炭行业供给侧改革,我们认为电解铝价格上涨可期。2017年5月原铝产能4343.7万吨,目前铝企生产积极性仍较高,新增产能、复产产能集中投放,对电解铝价格形成冲击。关注山东、内蒙古区域的违法违规产能处理方式。若供给侧改革产能去化达到300-500万吨,再考虑扣除部分僵尸产能和取暖季限产,则对应2017年3500万吨左右的需求(对应年需求增速约为7%),供给预期将趋于紧平衡甚至供不应求的局面可能出现。建议关注个股:神火股份、云铝股份、中国铝业。

其它金属方面,2017H1国内有色金属现货价格同比、环比增幅均较大。其中铜价同比增长28%、环比增长16%;铅价同比增长32%、环比增长10%;锌价同比增长57%、环比增长18%;电解铝价格同比增长16%,环比增长3%。

同比来看,截止到2017年5月有色金属矿选业利润总额累计245.7亿元,累计同比增长84.4亿元,增幅达52.3%;环比看4-5月利润总额累计为101.3亿元,为2017年一季度的70.2%。而6月份基本金属的月度均价与4、5月份平均格相比基本持平,因此6月份单月利润预计与4、5月份平均利润水平相当,二季度累计利润预计比一季度仍存在一定的增长空间。因此二季度有色金属矿选业利润无论是同比还是环比都有较好的涨幅,上市公司业绩将大幅提升。中金岭南、锡业股份等公司的业绩预告也基本印证了以上判断。当前时点,基本金属价格下降空间有限,市场对后续宏观经济悲观预期亦逐步修复,我们认为基本金属底部已经形成,建议关注业绩确定、低估值的铜和铅锌板块。

推荐标的:铜:供给侧预期已充分反映,需求侧并不悲观,后续仍存在超预期可能,建议关注江西铜业,估值合理,下跌空间有限。

铅锌:铅锌多数企业中报预计大幅增长,建议关注龙头西藏珠峰、驰宏锌锗。

华创证券关注个股一览

|

证券简称 |

证券代码 |

市盈率(动) |

市净率 |

一季报净利润 同比增幅 |

|

神火股份 |

000933 |

16.44 |

3.19 |

-30.64% |

|

云铝股份 |

000807 |

47.51 |

2.07 |

381.97% |

|

中国铝业 |

601600 |

50.54 |

2.06 |

2068.74% |

|

江西铜业 |

600362 |

27.96 |

1.29 |

168.78% |

|

西藏珠峰 |

600338 |

20.49 |

16.69 |

147.06% |

|

驰宏锌锗 |

600497 |

28.03 |

3.27 |

637.94% |

数据来源:Wind

短期煤价继续稳中有升

中金公司 陈彦

年初以来,各煤种价格表现有所分化,从2季度均价来看,动力煤港口、主产地和炼焦煤价格环比1季度分别下降3.4%、2.2%和6.4%,而无烟块煤和末煤分别上涨6%和-1%。6月以来,港口和产地动力煤价企稳回升,无烟块煤价维持高位,而炼焦煤和无烟末煤价逐步企稳,相比较16年全年均价,17年上半年动力煤、炼焦煤和无烟煤代表煤种均价平均涨幅分别达50%、60%和40%以上,炼焦煤价改善幅度相对更大。

虽然6月底发改委要求加大先进产能释放节奏,但自7月1日起我国将禁止二类口岸煤炭经营进口业务,同时7-10月将开展全国安全大检查,整体安监力度仍较大,预计下半年供需将维持紧平衡。

8月各公司将陆续披露中报,我们预计部分公司2季度业绩有所回落,不过上半年盈利同比将继续大幅改善。未来由于国际及国内未来5年供需仍以平衡为主,煤价有望位于中高位,加上资产负债表的修复和资本开支的下降,行业中长期有望继续改善。目前煤价、企业盈利已与股价有一定偏离,行业多数公司仍被低估。总体而言,我们看好下半年板块估值提升。公司方面,建议关注低估值龙头,包括动力煤公司兖州煤业,陕西煤业、及部分央企龙头,炼焦煤公司西山煤电、潞安环能等,以及煤层气龙头蓝焰控股(煤气化),同时建议关注相比历史股价下调明显的阳泉煤业、盘江股份等。

钢价下半年价格有望维持

平安证券 魏伟

钢铁行业上半年业绩靓丽,太钢不锈、首钢股份、鞍钢股份、三钢闽光、河钢股份5家公司预计净利同比增长超100%,宝钢股份、沙钢股份、酒钢宏兴等3家公司预计净利润同比增长超过50%,韶钢松山、凌钢股份、*ST华凌预计净利润同比扭亏为盈,金洲管道预降,*ST重钢、*ST沪科预报续亏。

从下游主要用钢行业上半年的表现来看,钢铁需求整体上保持稳定增长态势,优于市场预期。从供给端来看,1-5月,全国钢材产量同比仅增长0.8%,钢材增速远不及于预期。因此,上半年钢铁市场整体处于供给紧平衡状态。同时库存波动下降也助推钢价保持较高水平。原材料价格整体下降进一步巩固了钢企的业绩:无论是铁矿石、焦炭还是废钢,上半年价格整体呈趋弱下降走势。而主要原材料价格下降导致钢企成本中枢下移,进一步巩固了钢铁企业业绩向好的基础。

下半年业绩有望保持稳定,后市犹可期:宏观经济整体偏稳,钢材需求不会大幅下降;钢铁供给受多重因素影响难以快速释放;主要原燃料价格弱势趋势难改;国家降成本政策效果将逐步显现。因此,我们判断下半年钢材价格有望继续维持在当前水平,而成本则有望进一步下降,钢企业绩有望继续保持稳定。

投资建议:钢企中报业绩靓丽,后期业绩仍具备一定的持续性,钢铁股仍然能获得相对收益。建议加大对细分行业龙头股以及业绩弹性大的钢铁股的关注,如太钢不锈(不锈钢龙头+地方国改催化),方大特钢(业绩弹性大+低估值)等。

三季度化工品将迎价格行情

东北证券 邹兰兰

2017年一季度,化工品延续了去年的四季度的高位价格,同时历经2016年化工行业的严寒后下游企业有较强补库存的需求,直接推动了一季度化工行业利润的回升。

从子行业看,化工子行业分化较为明显,一季度归母净利润同比涨幅最显著的子行业是纤维,聚氨酯、氨纶、纯碱等子行业,而钾肥、改性塑料等子行业净利润同比跌幅居前。环保压力与下游需求的回暖直接提高了纤维、纯碱等行业的盈利水平。

二季度化工品处于价格调整和渠道消化库存阶段。同时二季度油价震荡下行,拖累化工品价格。化工行业PPI在二季度前部分进入回调阶段。4-5月份渠道库存压力加大,大部分化工品价格回调。化工品市场成交相对清淡,经销商观望情绪浓重,渠道从一季度的补库存进入去库存阶段。

二季度末我们观察到渠道去库存较为迅速,下游需求好于预期。6月PMI为51.7%,环比上升0.5个百分点,为年内次高点,PMI显示制造业扩张步伐有所加快,总体延续稳中向好的发展态势。6月采购量指数为52.5%,高于上月1.0个百分点,企业采购活动有所加快。主要原材料购进价格指数为50.4%,比上月上升0.9个百分点,重回扩张区间。出厂价格指数连续三个月回落后止跌回升,6月为49.1%,比5月回升1.5个百分点。

PMI数据与我们对产业的跟踪观察结果相一致。经历前期消化库存阶段后,二季度末期部分细分领域的库存水平回归合理水位。化纤、纯碱等大宗品重回价格上涨通道,渠道库存逐渐降到合理偏低水位。同时油价经历回调后开始反弹,成为推助价格的另一大动力。三季度是化工品传统旺季。我们认为低库存将与传统旺季需求形成共振,周期有望再迎价格行情。

需求端看出口的景气度相对更为确定。世界经济温和复苏,主要的经济体美国、欧盟、日本等经济增速好于预期。5月我国出口同比反弹至8.7%。化工行业出口比例较高,海外经济复苏对化工行业的需求有直接拉动作用。国内需求受益三四线城市的拉动,有足够的增长空间。

我们认为目前经济需求端好于预期,周期领域在三季度旺季催化下可望再迎行情,我们建议关注前期经过去库存阶段调整的领域,首推政策和周期双重驱动的农药行业、供需格局反转的钛白粉行业和景气度有望维持的涤纶长丝行业;成长行业关注产业创新和国产化进程,重点推荐电子化学品等细分行业。推荐标的关注扬农化工、中旗股份、利民股份、龙蟒佰利、恒力股份、广信材料、万润股份。

2017Q1化工(扣除石化)归母净利润

数据来源:Wind资讯

稀土行情火候已至

安信证券 齐丁

稀土价格今年年初以来整体显著上涨,镨钕氧化物、氧化铽等品种涨幅接近35%。这主要源于2016年以来稀土供给侧改革等诸多政策切实落地。一是国储采取少量多次策略,分别在去年12月、今年1、3、5月进行过四次收储,效果明显,定价机制也出现积极变化,培育了较好的价格预期,虽然收储总量不足以扭转供需基本面,但提振了市场信心,之前氧化铕因商家报价乱,造成较大波动,实际市场成交量少;二是稀土打黑从运动式逐步向常态化、制度规划转变;三是环保核查持续压制产量。

同时,需求侧新能源车对需求拉动的边际效果在逐渐增强,且当前存货水平整体较低。短期看价格上涨仍有持续性,中长期看,打黑的“常态化”将有望较大程度缓解黑稀土的问题,有利于行业基本面的反转。重点关注厦门钨业、盛和资源、广晟有色和北方稀土。

同时重视磁材股崛起,一是Model3技术路线由感应电机转为稀土永磁电机,2017年12月有望实现20000台月产量,并将推进全球新能源汽车发展潮流,未来汽车用磁材、电机电控的需求将获得实质性提振;二是年初以来稀土价格持续上涨,磁材毛利率价模式有望提升磁材公司业绩,同时买磁材股实际上也是买其囤货升值的潜力。重点关注中科三环、正海磁材、宁波韵升。

造纸龙头估值有望再提升

东吴证券 马莉

旺季到来,我们预计包装纸进入第五阶段上升期:箱板纸价格4月触底回升,一方面是成本端废纸价格上涨,企业生产压力提升,另一方面由于前期箱板纸价格涨幅过大,行业出现恐慌性抢货现象,导致春节后淡季价格迅速回落,目前行业处于正常的运作状态,纸企盈利能力跌回原点,下游客户库存得以消化,价格回升是正常现象,我们认为箱板纸行业开始进入旺季,下半年经济活动相较上半年更为频繁,加之环保因素的推动,行业结构进一步优化,产品价格会继续上涨,从而催动龙头股价回升,我们预计第五阶段的投资机会开始显现。

价格的变化是影响造纸板块估值主要因素:回顾前期箱板纸股价走势,当企业生产成本提升,企业盈利受到抑制,股价下跌。当产品价格提升、成本端稳定,企业盈利水平提升,催动股价上涨。当产品价格和成本端同时提升,企业盈利并无大幅改善,但市场对产品价格端更为敏感,板块龙头股价上涨。因此,我们总结箱板纸价格是板块情绪表现的主要催化因素。

投资建议:随着前期行业恐慌性囤库存周期结束,行业恢复理性,4月份价格在底部出现反弹。下半年箱板纸行业进入旺季,产品价格有望再提升,价格的提升是催化造纸板块估值的主要因素,当前市场环境下,箱板纸行业关注产能规模有优势、管理质地优异的龙头纸企,重点推荐港股玖龙纸业,关注理文造纸,以及A股山鹰纸业。

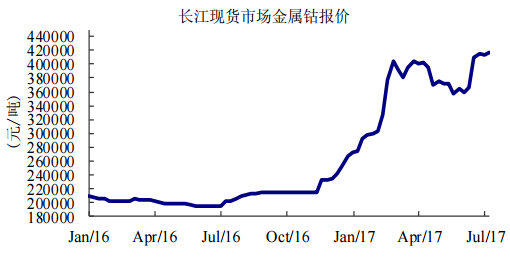

钴牛市提前开启

联创证券 王凤华

对于小金属,我们认为:当前基本面排序为:锂>钴>其他;下半年基本面排序为:钴>锂>其他。

钴:长牛格局提前开启

投资需求先行,新能源汽车大幅增长。2017年钴需求增量1.45~1.65万吨,国外钴投资需求增加7500吨金属钴,国内投资需求增加1000吨,国内产线规模扩大物料需求增加3000~5000吨。基于新能源汽车产量增加40万辆(国内乘用车20万辆+国内物流车10万辆+国外10万辆)的假设,钴消费增加4000吨。

钴市场供求平衡、短期看涨至30美元/磅。我们认为,2017年钴市场基本平衡,但因投资需求仍大于投资了结,钴价短期仍有望继续上涨至30美元/磅。未来核心变量为新能源汽车产量、嘉能可复产进度、RTR项目进展和投资需求变化。

目前28.25美元/磅的钴价相对于历史高点仍有72%的空间、相关个股业绩高增长确定。我们认为:因投资需求导致供需逆转加速,钴牛市提前开启,相关个股业绩仍将进一步增加,可持续关注洛阳钼业(603993)、格林美(002340)和华友钴业(603799)。

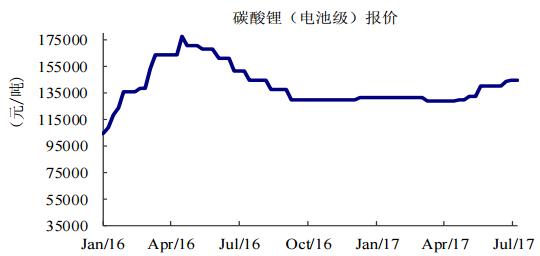

锂:特斯拉带动氢氧化锂需求、高增长仍可期

基于2017E/2018E/2019E全球新能源汽车产量分别为127万辆/207万辆/286万辆,锂需求将分别增加1.6万吨/5.1万吨/4.2万吨。同时考虑到产业规模扩大,锂中间环节物料库存将大幅增加,2017年全年锂需求将超过2万吨。

供给平稳增加、全年预计在2万吨碳酸锂。增量主要来自RIM(2.5万吨)、银河(0.9万吨)、Orocobre(0.47万吨)和蓝科锂业(0.23万吨)等项目。理论增量为理论增量为4.1万吨,但因部分项目产出低于预期概率较大,实际增量应该在2.5万吨左右。同时考虑项目可能减产,实际增量应该在2.3万吨左右,与去年的增量基本持平。2018年虽有5.65万吨潜在产能投产,但实际量预计在5万吨左右的水平。

锂市场供需紧平衡、2018年或存缺口。基于2017年供给需求分别增加2.8万吨和2万吨的预测,2017年全球锂市场仍基本平衡。2018年,特斯拉产量一旦释放,锂需求将大幅增加,则全球将出现短缺0.49万吨。目前,碳酸锂价格在14~14.5万元/吨的水平,下半年稳定的概率较大。

碳酸锂价高位企稳、个股PE估值合理可逢低关注。我们认为,2017年和2018年碳酸锂仍维持紧平衡,价格将持续保持在高位。相关个股通过扩产实现业绩增长可期,可持续关注赣锋锂业(002460)和天齐锂业(002466)。

数据来源:Bloomberg

数据来源:Bloomberg

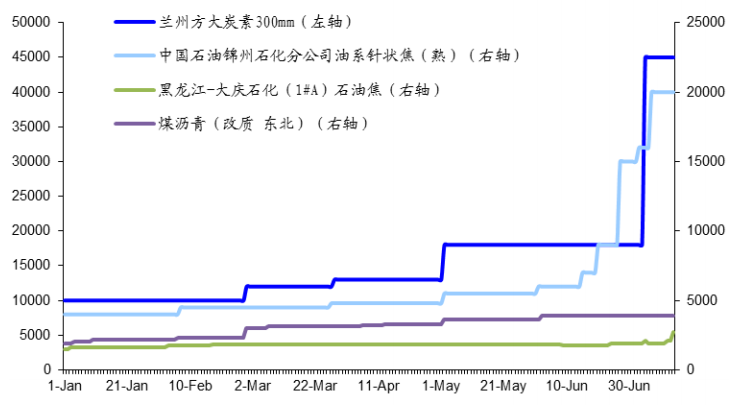

石墨电极每吨价格或突破10万元

招商证券 刘文平

目前,中国石墨电极仍呈现资源紧张,价格上涨的态势,石墨电极采购困难。山东、河北、河南受环保影响的企业仍存在,除此之外多数地区企业能保证生产,但石墨电极市场资源仍表现紧张。从下游需求来看,下游电炉钢对石墨电极需求较好,钢厂实行一月一定价,现金采购的方式结算。下游金属硅询货增多,对普通石墨电极需求将有增加。

石墨电极的最主要新增需求来自于国内炼钢中频炉转电炉,这部分未来新增需求有可能要到5000万吨,新增超高功率石墨电极需求15-30万吨之间。目前国内一年超高石墨电极产量也就19万吨,还要出口5多万吨左右。

长期看,高炉转电炉是大势所趋,按照国家十三五规划要求,一年8亿吨的钢铁产量,十三五末电炉钢占比达到15%,目前仅6%。新增7000万吨电炉钢,对应的石墨电极需求为20万吨,是目前国内超高功率石墨电极产量的一倍,远落后于其它国家。此外由于欧美发达国家电炉炼钢占比较高,螺纹钢价格上涨之后,欧美开工率提升,拉动石墨电极需求量。具体来看,国外年需求量约110万吨(电炉炼钢需求81万吨,精炼钢需求15万吨,其它约14万吨),国外产量约94吨外吨。依靠每年从中国进口16万吨石墨电极,维持供需平衡。据初步估计,2010年至2015年期间国外缩减产能超过20万吨。

由于石墨电极国内实际有效产能不足,考虑到供应端到11月份几乎无任何新增量,国内前几年主要是以企业破产形式去产能,这部分产能几乎没复产可能性,所以价格预计会继续快速上涨。国内石墨电极正常运行产能约57.5万吨,预计全年产量不超过50万吨;需求端,考虑到去库存2016年实际需求或达到55万吨,而今年电炉钢按新增3000万吨计算,将带来年化9万吨石墨电极新增需求,今年贡献4.5万吨,2017年实际需求将达到59.5万吨,供需将现近10万吨缺口。而下游电炉炼钢利润丰厚,我们判断超高功率石墨电极价格很有可能超越10万元/吨。

个股关注上,推荐受益于石墨电极涨价并推出股权激励方案的方大炭素。目前石墨电极价格年初至今涨幅超过150%,超高功率石墨电极价格达到6万元/吨。方大炭素权益产量12.4万吨石墨电极,当前价格下年化盈利至少25亿元,若价格达到10万元/吨,公司年化盈利至少50亿元。考虑到二季度石墨电极价格才开始上涨,同时今年将新增3亿元左右管理费用,预计公司2017/2018/2019净利润分别为12/21/25亿元,对应当前股价PE19/10/9倍。

石墨电极及原材料价格变动(元/吨)

数据来源:百川资讯